随着 AI 与 HPC 晶片快速演进,先进封装正逐步成为延续运算效能与系统整合能力的关键环节。传统圆形晶圆在面积利用率与封装效率上的先天限制日益浮现,面板级封装基板因此被视为重要的技术发展方向;然而,随着封装尺寸与晶片、IC 载板规模持续放大,传统 ABF 载板所面临的翘曲与结构稳定性问题亦愈发严峻。 在此产业背景下,台积电凭借 CoWoS 封装技术在高效能运算市场取得显著成果,并进一步在既有技术基础上导入以面板取代晶圆,延伸发展出 CoPoS 新型封装架构,回应大型化、高整合度封装对良率控制与结构可靠度所提出的更高要求。

CoPoS 发展背景:CoWoS 技术面临成长瓶颈

台积电 CoWoS 封装技术在 AI 晶片领域取得关键性成功,于高效能运算市场建立超过 90% 的压倒性市占率,相关产能长期处于供不应求状态。 然而,随着 AI 晶片面积持续放大,CoWoS 逐渐遭遇难以回避的物理极限,主要体现在两个层面:

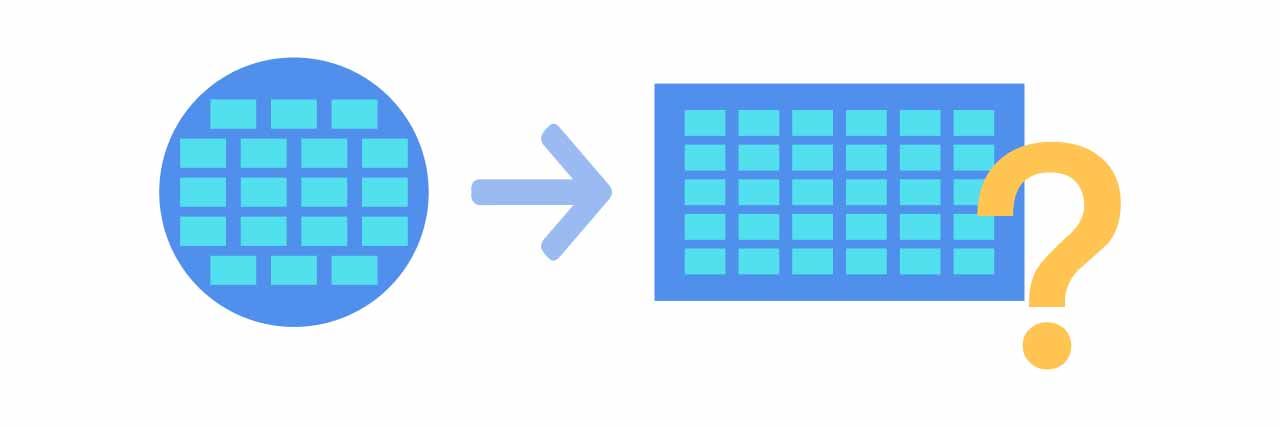

- 圆形晶圆的面积利用率明显下降:在十二吋晶圆上切割大型方形晶片将造成边缘区域的大量浪费,导致单位产出的效率快速恶化。以 NVIDIA 为例,其 B200 晶片在 12 吋晶圆上仅能放置 16 颗,相比 H100 的 29 颗大幅下降,反映出晶片尺寸扩张与既有晶圆产能之间的结构性矛盾。

- 封装与载板尺寸同步放大,使翘曲问题显著加剧:当 IC 载板尺寸由约 70 mm 推进至接近 100 mm 等级时,传统 ABF 载板在平整度与结构稳定性上面临严峻挑战,进而限制线宽线距的持续微缩,使高密度互连成为先进封装进一步演进的关键瓶颈。

在此背景下,台积电所主导的 CoWoS 技术虽仍具高度竞争力,但随着物理与制程限制逐步显现,其成长天花板已浮现,亦迫使公司开始积极思考并布局下一阶段的封装解决方案。

CoPoS 技术介绍

属于面板级封装的一种,为 CoWoS 技术延伸

CoPoS 全名为 Chip-on-Panel-on-Substrate,可视为 CoWoS 技术朝向面板化的延伸演进,其核心概念在于以矩形面板取代传统圆形矽中介层,透过「化圆为方」的设计思维,大幅提升封装面积的使用效率。 值得注意的是,CoPoS 并非舍弃矽中介层,而是改以玻璃或蓝宝石等方形材料作为暂时性载具,在其上进行 RDL 制作,再导入后续封装流程,使整体架构更适合大尺寸封装需求。由于方形面板可支援更大尺寸的光罩拼接,能有效对应 AI 晶片持续放大的设计趋势。

CoPoS 以方形玻璃基板突破先进封装面积与翘曲瓶颈

CoPoS 面板级封装的核心优势在于显著提升面积利用率与单位产能,有效降低边缘浪费并减少材料耗损,进而带动整体封装成本的实质下降。 以主流 12 吋、直径 300 mm 的圆形晶圆与边长约 310 mm 的方形玻璃载具相比,方形面板在相同制程条件下可提供约 1.5 倍的有效产出,凸显面板化架构在成本效率与规模化量产上的结构性优势。

此外,CoPoS 采用玻璃基板亦具备多项关键优势。首先,玻璃具有极高的平整度,对微影制程至关重要,可支援更细的线宽与线距设计,且相较 ABF 载板需透过多层堆叠才能达成高密度互连,玻璃载具在结构上更具效率。其次,玻璃材料的热膨胀系数仅约 3–9,在高温制程环境下形变可控,有助于提升制程稳定性与良率表现。 玻璃在机械强度方面亦优于传统复合材料,虽仍需克服材料脆性带来的制程挑战,但整体而言,其在热管理与翘曲抑制上的表现具备显著优势,使 CoPoS 成为突破先进封装物理极限、支撑大型化与高整合度封装需求的重要技术路径。

表一:、玻璃具备低热膨胀系数特性 资料来源:国泰证期

| 基板材料 | 矽 | 玻璃 |

|---|---|---|

| 表面平整度 | <10 | < |

| 热膨胀系数 CTE (ppm/C) | 2.9-4 | 3-9 |

| 吸湿性 | 0 | 0 |

| 热传导率 (k) | 14,800% | 110% |

| 封装大小 | 35*35 | 100*100 |

CoPoS 进度更新:预计 2028 年底量产

市场传出台积电规划于 2026 年率先在采钰导入 CoPoS 首条实验线,并预计于 2028 年底在嘉义 AP7 进行大规模量产,相关时程甚至有望进一步提前,首家客户预期为 NVIDIA。 在国际布局方面,台积电亦同步推进海外产能规划,预计于 2028 年动工的美国亚利桑那州先进封装厂中,将有一座厂房专责 CoPoS 技术。此外,台积电近期整并新竹科学园区内的 6 吋厂与三座 8 吋厂房,并评估将部分既有厂区改建为先进封装设施,显示公司已将 CoPoS 视为中长期先进封装布局的关键技术,投入资源与策略重心明显提升。

技术比较:CoPoS、CoWoS 与 CoWoP

| 技术名称 | CoWoS (Chip-on-Wafer-on-Substrate) | CoPoS (Chip-on-Panel-on-Substrate) | CoWoP (Chip-on-Wafer-on-PCB) |

|---|---|---|---|

| 技术核心 | 晶片与矽中介层整合,在安装到 ABF 基板 | 晶片模组先在面板级基板上封装 | 无使用 ABF 基板,晶片与中介层直接装在 PCB 版 |

| 载具 | 300 mm 圆形晶圆 | 310*310 mm 方形玻璃 | - |

| 成本 | 最高,受限于矽中介层复杂制程与交期 | 中,若良率提升具成本竞争力 | 最低,预期可降低 CPO 制造成本 |

| 散热效能 | 需外加散热解决方案 | 需外加散热解决方案 | 较精简路径和衔接大面积的 PCB,推估有助散热 |

| 优势 | 技术最成熟,支援 HBM 堆叠与高速传输 | 单位时间产量最高,适用大面积晶片设计 | 结构简化、讯号路径最短、散热弹性更佳、理论成本最低 |

| 量产时程 | 已量产 | 2028 年底 | 尚未明确时程 |

综合而言,CoPoS 可视为 CoWoS 技术的面板化延伸,透过先将晶片模组封装于面板级基板,再导入后段与基板整合流程,使载具由 CoWoS 所采用的 300 mm 圆形晶圆转为 310×310 mm 方形玻璃,其核心价值在于显著提升面积利用率与单位时间产量,特别契合 AI 晶片面积持续放大的发展趋势。 就成本结构而言,CoPoS 目前定位介于 CoWoS 与 CoWoP 之间,随着良率与制程稳定度逐步提升,未来具备进一步强化成本竞争力的潜力,但在散热设计上仍与 CoWoS 类似,通常需搭配额外的热管理方案。相较之下,CoWoS 为目前最成熟且已全面量产的技术,可有效支援 HBM 堆叠与高速传输,惟受限于矽中介层制程复杂度与交期,整体成本亦相对偏高;CoWoP 则以不使用 ABF 基板为特色,使晶片与中介层直接整合于 PCB 上,结构更为简化、讯号路径更短,并可借由较大面积 PCB 提升散热效益,理论上具备最低成本潜力,但其量产时程仍未明朗。整体来看,CoPoS 的策略定位在于兼顾先进封装所需的高密度互连能力,并透过面板化提升产能效率与改善成本结构,预期以 2028 年底量产作为关键发展里程碑。

CoPoS 相关供应链

CoPoS 带动面板级封装设备市场爆发

面板级封装设备市场具备相当可观的成长潜力。依产业估算,单条 CoPoS 产线的设备投资金额约为 100 至 150 亿元,若台积电依规划建置 5 至 8 条产线,整体设备需求规模将达 800 至 1,200 亿元;再考量美国先进封装厂同步推进所带动的新增需求,全球 CoPoS 设备市场规模可望上看 2,000 亿元以上,为设备供应商带来可观的中长期商机。

随着 CoPoS 量产时程逐步明朗,台积电陆续释出设备规格与潜在订单量,首波即有台湾与国际设备厂商各 13 家纳入供应链名单,显示该技术不仅具备高技术门槛,亦吸引全球设备供应链积极投入竞标,产业竞争态势明显升温。

| 台湾厂商 | 国际厂商 |

|---|---|

| 家登 (3680.TW) | KLA Corporation (KLAC.US) |

| 均华 (6640.TW) | Tokyo Electron Limited (8035.T) |

| 弘塑 (3131.TW) | Screen Holdings (7735.T) |

| 辛耘 (3583.TW) | Applied Materials (AMAT.US) |

| 志圣 (2467.TW) | Disco Corporation (6146.T) |

| 印能科技 (7734.TW) | Yamada Corporation (9831.T) |

| 晶彩科 (3535.TW) | Tazmo (6266.T) |

| 大量 (3167.TW) | Nitto Denko Corporation (6988.T) |

| 致茂 (2360.TW) | Canon (7751.T) |

| 倍利科 (7822.TW) | LINTEC Corporation (7966.T) |

| 佳宸 (未上市) | Camtek (CAMT.US) |

| 亚智科技 (未上市) | Heller (未上市) |

| 力鼎 (未上市) | Nordson Corporation (NDSN.US) |

台湾焦点厂商

亚智科技(未上市)

亚智科技为台湾少数具备面板级封装核心设备整合能力的供应商,凭借多年 RDL(Redistribution Layer)重布线层制程与设备开发经验,已于桃园建置半导体研发中心并完成具备试验与量产能力的 CoPoS 重布线层设备平台。

亚智的成长动能将主要来自 CoPoS 量产推进所带动的设备需求,RDL 为 CoPoS 架构中不可或缺的核心制程步骤,直接决定高密度互连能力,能重分布晶片 I/O、缩短讯号路径,并提升高速高频传输效能与稳定性;因此,随 CoPoS 产线扩建与规格升级,高阶 RDL 制程设备的新增需求将同步放大,而亚智凭借面板级 RDL 设备与整线化解决方案能力,可望成为最直接的受惠者。

整体而言,亚智以「面板级封装 RDL 制程设备+整线化系统」深度卡位 CoPoS 面板化趋势,并透过 300mm 至 700mm 的尺寸覆盖、制程路线兼容性与自动化/软体整合优势,对应先进封装由晶圆走向面板、由单机走向整线的结构性升级,在 CoPoS 产能扩张与高密度互连需求提升的长期趋势下,具备明确的受惠定位与成长能见度。

印能科技(7734.TW)

印能科技(7734.TW)为台湾第一家量产高压高温烤箱解决方案的封装设备厂,并为全球该领域专利布局最积极的公司之一。公司核心产品以先进封装前段制程设备为主,主力机型为除泡设备,营收占比约 80%,且在先进封装除泡制程市占率达约 90%;同时延伸布局防翘曲、熔焊/回焊与散热相关设备,提供包含制程气泡等六大先进封装解决方案。

展望 2026 年,印能的成长动能将主要来自三大方向:

- CoWoS-L、FOCoS、CoPoS 产线建置带动拉货回升:公司主要出货机型为第二代 VTS,应用于客户 CoWoS 制程中的底部填胶除泡,将随产能建置带动拉货。

- 防翘曲解决方案:随先进封装朝大尺寸演进,翘曲被视为制程关键瓶颈之一,印能推出 WSAS 机型以解决翘曲、退火与热压合退火需求,并积极以 VTS+WSAS 打包方案推广至台湾晶圆厂与封装厂,应用场景涵盖 CoWoS、FOCoS、CoPoS。

- 高阶新机型放量与散热材料趋势驱动产品组合升级:第四代 RTS 针对 Chiplet 封装后除泡、去残胶/去助焊剂等需求,可显著缩短客户在「烘烤、清洗」站点的制程时间并提升单位产出;第三代 Pioneer & PRO 则对应高温真空加压环境与回焊/介电材料烘烤等制程,并可用于未来金属散热材料等新应用,属无法改机替代的新购需求,将带动 ASP 与毛利结构持续优化。

整体而言,印能科技以先进封装前段制程除泡设备奠定高市占与客户黏着度,并透过 WSAS、RTS及 Pioneer 与 PRO 等新产品,扩大切入大尺寸面板化封装所衍生的翘曲控制、洁净度与制程稳定性等关键痛点,进而成为 CoPoS 产能扩张的直接受惠者。