在资本市场中,投资者会根据自己对目标公司股价的判断做出投资决策,而许多投资人在面对股价波动时,往往以标的的历史价格或自身买入价格作为相对参考标准。然而,投资市场其实存在一套完整且系统化的估值方法,能够协助投资人将心中的判断加以量化,而不再仅止于对价格变动的直觉反应。透过将多项假设纳入估值模型,并以研究为基础,投资人得以建立一套具备系统性与一致性的估值方法,进而做出更精准的投资判断。

企业真实价值是什么?

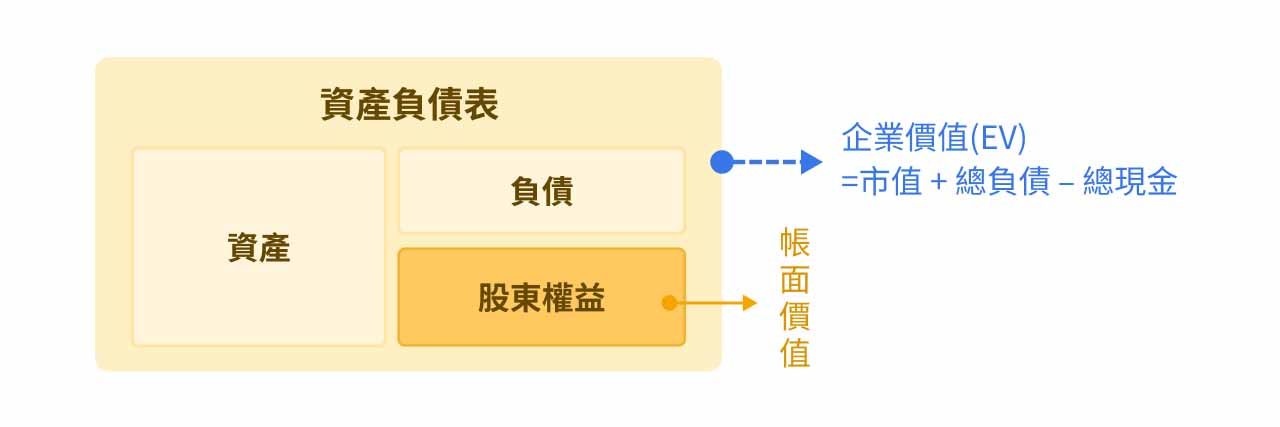

从会计角度来看,企业价值可以先由财务报表中的帐面数字加以衡量,例如资产负债表上的股东权益,通常称为帐面价值(Book Value, BV)。从资本市场角度来看,市场则倾向以股权市值加上净负债来衡量一家企业的整体价值,这就是企业价值(Enterprise Value, EV),也可视为理论上收购一家企业所需支付的整体成本。

想更了解资产负债表的朋友也可以参考我们 财报小学堂:资产负债表介绍

然而,一家企业真正值得多少,往往既不完全等于其会计上的帐面价值,也不必然等于当前的市场价格。市场价格可能因资讯不对称、投资人情绪,或对公司前景的误判,而偏离企业的内在价值(Intrinsic Value)。 价值投资的核心假设之一,便是市场价格虽然短期可能偏离内在价值,但长期而言通常会逐步向内在价值靠拢。因此,若投资人能对企业价值做出比市场更准确的判断,便有机会透过市场价格与内在价值之间的落差获利。

无论是投资人,抑或是企业经营者,理解并估算一间公司的内在价值,往往都具有重大的商业意义。 以投资人为例,当其能够比市场更精准地判断一家上市公司的内在价值时,便可将其与当前市场价格所反映的市值加以比较;若两者之间存在显著落差,便可能形成可把握的投资机会,并进一步带来价差收益。

那么,投资人只要能让自己的估值判断更接近企业的内在价值,理论上就更有机会在股市中取得超额报酬。 以做多股票为例,投资机构、分析师与研究员的重要工作,就是从市场中找出价格偏离内在价值的标的,并根据财报、产业趋势、竞争格局与其他可得资讯,建立一套足以挑战市场共识的估值判断。当研究者认为某家公司股票的内在价值高于目前市场价格时,便可能推导出该股票遭到低估的结论,因而形成买进的投资理由。

这种透过准确估计内在价值、并从市场价格与内在价值之间的落差中获取的报酬,通常被称为异常报酬(abnormal return),也就是常说的 alpha。

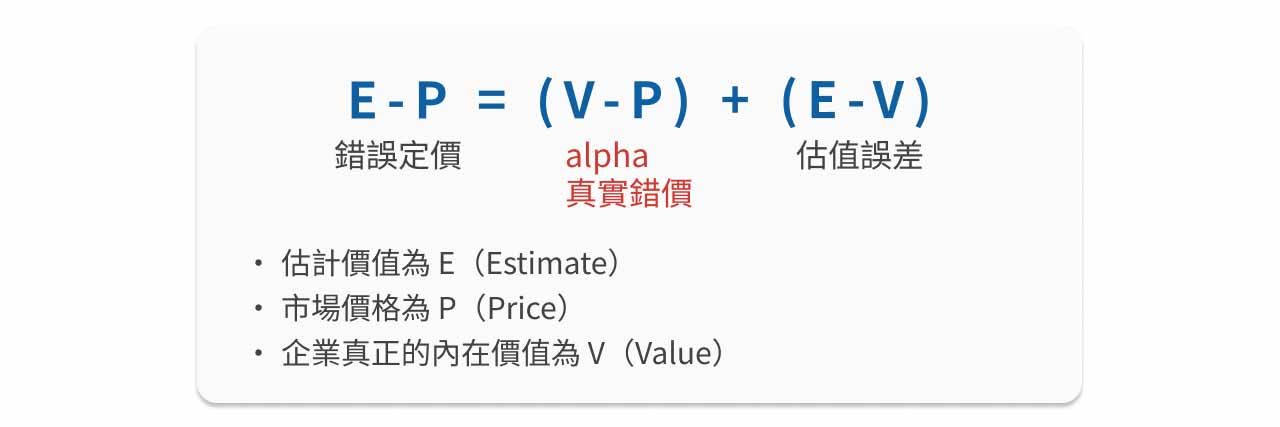

若以符号表示,假设分析师的估计价值为 E(Estimate),市场价格为 P(Price),企业真正的内在价值为 V(Value),那么真正的错误定价应为 V - P;而投资人实际上能观察并用来决策的,则是 E - P。两者之间的差别,在于分析师的估值未必完全等于内在价值。进一步可将其拆解为:

另一方面,如前文所述,上述理论建立在一项重要假设之上:市场价格终将向内在价值靠拢。 然而,现实中的资本市场充满不确定性;即使分析师已准确辨识出市场错误定价,市场也未必会立即修正。股价是否能回到内在价值,不仅需要时间,有时甚至在整个投资期间内都未必发生。

因此,对主动投资人而言,仅仅判断一档股票是否被低估或高估,往往还不够。除了辨识错误定价之外,他们通常也会进一步观察,是否存在某些足以改变市场认知的事件,促使投资人重新评估公司的基本面与未来前景,进而带动股价向内在价值靠拢。这类事件例如财报表现优于预期、新产品推出、产业景气回升,或并购消息等。这些能够推动市场重新评价股票、促使价格向内在价值修正的事件,通常被称为催化剂(Catalyst)。

企业真实价值该如何被计算

由财务模型估算企业价值

一般而言,分析师是透过预测企业未来的财务表现,来估计一家公司的内在价值。所谓财务模型,其核心目的其实就是重建企业未来的财务报表,时间范围短则数季,长则数年。 然而,要更精准地估计企业价值,不能仅凭当期或历史的营收、获利数字进行外推,而必须先充分理解企业本身,包括其所处的总体经济与产业环境、面对的竞争格局、采取的经营策略、商业模式,以及过去的财务表现。

建立估值基本假设

在掌握这些资讯之后,分析师还必须进一步将质化资讯转化为可操作、可验证的量化判断,这个过程通常称为建立假设(assumptions)。 这些假设不仅是建构财务模型的基础,也是将庞杂资讯收敛至估值框架中的关键桥梁。最终,分析师再依据所预估的财报表现,推导企业价值与合理股价,这个过程即为估值(valuation)。 因此,假设的品质与准确性,往往决定了财务模型是否具有分析价值,也可说是整个财务预估过程中最核心的一环。

建立假设的过程通常漫长且复杂。优秀的分析师不仅需要搜集资讯,更重要的是能够辨别哪些资讯真正重要,并据此形成有判断力的分析假设。在实务上,产业分析通常是理解企业的第一步,因为同一产业中的公司,往往会共同受到相似的经济条件、技术变化与需求循环影响。因此,分析师必须先掌握该产业的基本特性、关键成本结构、需求驱动因子,以及公司在产业中的定位。

拆解商业模式及分析获利能力

在此基础上,分析师还必须进一步理解企业究竟是如何赚钱的,也就是其商业模式。 这包括公司服务哪些客户、提供哪些产品或服务、如何交付价值,以及如何支撑整体营运活动。接着,分析师会透过财务报表分析,评估公司是否有效执行其策略,并进一步拆解其获利能力、现金流创造能力、资本效率与风险水准。

确认企业优势护城河

当对企业本身已有较完整的理解后,分析师便能进一步将其与同业进行比较,展开竞争分析,判断该公司相较于竞争者,是否具备长期维持较高报酬率与稳定现金流的能力。这类能力可能来自品牌力、转换成本、成本优势、规模经济等,也就是一般所称的护城河(moat)。 因此,财务模型与估值分析的功能,不仅在于判断当前股价是否合理,也在于比较不同公司之间的投资吸引力。

在实际进行产业研究、个股分析与假设建构时,分析师所依赖的资讯来源也不仅限于财务报表本身。除了财报之外,分析师通常还会综合参考公司揭露的法定文件、监管申报资料、新闻稿、投资人关系资讯,以及管理层访谈或法说会内容,并与自身的独立研究交叉比对。唯有在多元资讯之间反复验证、建立一致性的分析框架,才更有可能系统性地推估企业的内在价值。

财务估值模型主要类型

在完成对企业未来财务表现的预测后,分析师便会进一步选择适当的估值方法,将对公司营运、获利与现金流的判断转化为具体的价值推估。 实务上,常见的财务估值模型大致可分为绝对估值法、相对估值法、资产基础估值法,以及其他针对特殊情境设计的估值模型。

不同方法所依据的逻辑、适用前提与分析重点各不相同,并没有单一模型能适用于所有公司或所有产业,因此,理解各类估值方法的核心原理、常见工具与适用情境,是建立完整估值框架的重要基础。

| 估值方法 | 绝对估值法 | 相对估值法 | 资产基础估值法 | 其他特定估值模型 |

|---|---|---|---|---|

| 核心原理 | 以企业未来可创造的现金流、盈余或股利为基础,折现回今日,估算企业内在价值。 | 以市场上可比公司或可比交易的估值倍数作为参考,推估目标公司合理价值。 | 以企业目前拥有的资产与负债为基础,评估其净资产价值或清算价值。 | 针对特定交易目的、复杂资本结构或特殊产业属性,运用特定财务逻辑进行定价。 |

| 常见估值种类 | DCF 折现现金流法、DDM 股利折现模型、Residual Income Model(剩余收益模型) | P/E、P/B、P/S、EV/EBITDA、EV/EBIT、可比公司分析、可比交易分析 | 帐面价值法、调整后净资产法、重置成本法、清算价值法 | LBO 杠杆收购模型、SOTP 加总平均法、M&A 并购模型(增厚/稀释分析)、实质选择权定价。 |

| 常见适用情境 | 适合现金流较稳定、可合理预测未来营运表现的企业,也常用于成熟企业或具长期可预测性的公司。 | 适合有足够同业可比较、且市场定价可作为参考时使用,常用于快速评价与交叉验证。 | 适合资产价值明确的企业,如金融业、地产业、投资控股公司,或企业清算、重整情境。 | 适合私募基金收购(LBO)、多角化集团(SOTP)、企业合并交易(M&A)或具高度不确定性的研发专案。 |

参考案例分析:Nvidia

例如,以 NVIDIA 作为估值分析的案例,分析师通常会先从公司的产业定位与商业模式开始理解。NVIDIA 目前可视为一家以 AI 与资料中心 为核心的加速运算平台公司,主要业务涵盖资料中心、游戏显示晶片、专业视觉化与汽车运算等领域。不过,就近年营运重心而言,AI 与资料中心已成为公司最主要的成长来源。

若从产业与竞争分析切入,NVIDIA 所面对的竞争对手会依不同业务领域而有所不同。在 Data Center / AI 领域,其主要竞争者包括 AMD、Intel,以及提供客制化加速器的 ASIC 业者;在 Gaming GPU 市场,主要竞争者则为 AMD 与 Intel;而在资料中心互连与网通领域,则需面对 Broadcom 与 Marvell 等业者的挑战。这代表分析师在建立假设时,不能仅从单一产品出发,而必须将 NVIDIA 视为一家具备平台属性、跨多产品线竞争的企业,并从不同市场的渗透率、产品周期与竞争格局,来判断其未来成长潜力。

就商业模式而言,NVIDIA 并非只是销售 GPU,而是透过 GPU、CPU、DPU、网通、系统与软体平台 提供完整的 AI 基础设施解决方案。 也因此,分析师在建立财务模型时,除了预估晶片出货与平均售价外,也必须考虑资料中心需求、系统层级采购,以及软体与平台收入的扩张潜力。

此外,NVIDIA 的护城河也相当明显。 一方面,公司拥有以 CUDA 为核心的软体生态系,形成开发者黏着度与转换成本;另一方面,其从晶片、网通到系统的全栈式平台整合能力,也使其在 AI 基础设施市场中具备较强的竞争优势。这些条件都会影响市场愿意给予公司的估值水准。

在此基础上,分析师会进一步观察可能的催化剂,例如新平台放量、推论需求上升,或企业 AI 应用渗透率提高等,因为这些事件可能促使市场重新评价公司的成长前景。最后,再根据上述产业分析、竞争优势与假设,透过财务模型估值方法,推导出公司的合理价值与目标股价。

总结

估值的起点,从来不是模型本身,而是对企业如何创造价值的理解。 财务模型固然重要,但其本质仍是一种分析工具,用来将对商业模式、产业结构、竞争优势与财务逻辑的判断,系统化地转化为可验证、可推演、亦可修正的分析框架。真正决定估值是否具有意义的,从来不只是模型形式本身,而是模型背后所承载的商业理解与假设品质。

作为「估值模型小学堂」系列的起点,本文主要试图回答两个最核心的问题:

- 企业价值究竟源自何处;

- 财务模型在整个分析与估值流程中,扮演何种角色。

唯有先厘清这两个基本问题,后续无论是收入与成本预测、营运资金与资本支出安排、资本结构设计、三表连动建构,或是进一步延伸至 DCF、相对估值与情境分析,才能避免流于公式套用,而真正回到企业分析的本质。

估值并不存在单一答案,不同产业、不同商业模式、不同生命周期的公司,所适合的分析方法与估值框架并不一样。理解在何种情境下应采取何种方法、辨识哪些假设最具关键性、区分哪些数字只是结果,并进一步掌握哪些变数才是真正驱动企业价值的核心因素。

接下来的单元中,「估值模型小学堂」将依序拆解建立财务模型之前最重要的基本功,包括财务三表之间的连动逻辑、会计数字与真实现金流的差异,以及如何从商业模式出发,辨认企业的关键收入驱动因子与成本结构。