延续上篇讨论,当 AI 进入发展的第四年,在股市受乐观预期推动而屡创高点、企业端持续上修资本支出与扩大 AI 投入之际,市场也开始聚焦于两个更具约束力的问题:其一,AI 的成长动能在 2026 年能否延续 2025 年的高斜率扩张;其二,企业所「承诺」的 AI 投资是否已隐含资本配置效率下降、回收期拉长等泡沫化风险,进而提高未来重新定价的机率。

还没看过上一篇的朋友:2026 展望系列文 part 1 - 全球经济体在 AI 影响下的下一步

我们认为,AI 仍将是 2026 年最核心的产业主轴,但产业所处阶段已出现明显转折:市场正由早期「题材扩散」的广泛受惠期,逐步走向「效益验证、结构分化」的竞争期。 换言之,投资框架将由「是否与 AI 相关」转为「是否能在算力扩张与应用落地的过程中提供不可替代的结构性价值」,资本将更集中于供给受限、技术门槛高、并具备议价能力与获利延展性的环节。

基于上述脉络,「2026 展望系列」第二篇将以 AI 硬体投资持续扩张下的台湾产业为主轴,进一步拆解下一阶段成长动能的来源、投资节奏的可能变化,以及在资金效率被更严格检验之下,哪些供应链环节最可能成为结构性受益者。

重点产业一:ASIC

2026 年 AI 展望的第一条主轴为正式进入高速扩张期的产业。虽然 ASIC 技术已累积多年,但真正的产业升级原因来自 CSP 近年大幅加速的自研晶片布局;随着 AWS、 Google、 Meta 等 CSP 专案于 2026 年同步进入量产放量阶段,ASIC 产业将于 2026 年逐渐开花结果。

ASIC 特色:单位推论成本具绝对优势

ASIC 为客制化晶片,以低单位成本与低功耗为特性

ASIC (Application Specific Integrated Circuit,特定应用积体电路)为依产品需求进行全客制化设计的晶片,又称客制化晶片。 ASIC 技术并非近年才兴起,在 AI 爆发以前便已广泛应用于许多产业,凭借其针对单一或少数应用深度定制、算力效率高、功耗低、单位成本最低等特性,在许多对性能与成本敏感的产业如车用、网通中扮演关键角色。

| 特性 | GPU | ASIC |

|---|---|---|

| 目的 | 通用任务运算 | 单一任务优化 |

| 效能 | 均衡效能 | 特定任务极致效能 |

| 功耗 | 高 | 低 |

| 成本 | 高 | 低(开发初期高) |

| 灵活性 | 高 | 低 |

| 主要应用 | 游戏/AI训练/科学计算 | 挖矿/AI推论/网路 |

备注:GPU/ASIC 用途差异,ASIC 特性为低成本、低功耗。

为降低对 NVIDIA 的依赖,CSP 加速布局自研 ASIC

在 AI 爆发后的初期阶段,ASIC 并非 CSP 在算力供给上的首要选择。由于 GPU 具备强大的通用运算能力,各大 CSP 在大规模模型训练时多以 GPU 为主要部署方向。然而,随着 2023–2024 年生成式 AI 的快速扩张,NVIDIA 凭借强劲的性能与成熟的软硬体生态迅速主导算力市场,形成高度依赖的供给格局。为降低对 NVIDIA 的依赖风险,加上 AI 应用重心从训练逐步转向大量推论,CSP 开始更积极投入自研 ASIC。凭借低功耗、成本优势与效能效率最佳化等特性,ASIC 逐渐成为 CSP 推动算力供给多元化的重要策略方向。

AI 发展阶段从训练走向推论,加速 ASIC 崛起

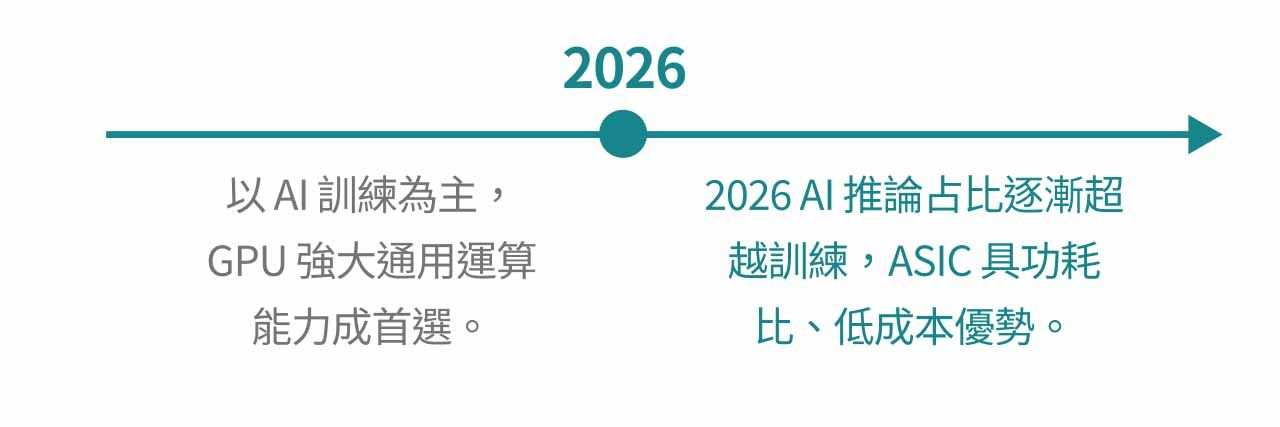

2025 年以前以 AI 训练为主,GPU 强大通用运算能力成首选

在 AI 发展初期,产业重心几乎完全集中于「先把模型做出来」。云端业者与模型开发商普遍以扩大资料与参数规模的 Scaling Law 作为主要路径,将训练能力视为竞争壁垒,因而资本支出与算力配置也高度集中于少数大型 foundation model 的反复预训练与迭代再训练。 在此脉络下,GPU 凭借成熟的软硬体生态系与通用运算弹性,于 2023 年以前基本主导 AI 加速器市场;产业收入结构亦明显偏向训练端。相对而言,针对特定工作负载而设计的客制化 ASIC,以及以规模化推论为核心的商业化服务,当时仍多停留在早期验证与萌芽阶段,尚未成为主流投资叙事。

随着 GPT-4、Gemini、Claude 等主流模型逐渐定型,AI 在 2024–2025 年迈入「模型成形期」,训练与推论开始并行发展:一方面持续放大模型与资料、训练新版本;另一方面推论 API 与云端服务需求快速升温。 然而,即便推论流量明显成长,2025 年以前 AI 加速器在资本支出与运算时间上仍以训练为核心,GPU 因此依旧是 CSP 的首选。但随着推论占比逐步提高,ASIC 在 TCO、能效与延迟上的结构性优势开始凸显,促使 ASIC 的发展动能逐渐加速。

2026 AI 推论占比逐渐超越训练,ASIC 具功耗比、低成本优势

随着 ChatGPT、Gemini 等大型模型历经多次迭代、性能与功能逐渐成熟,产业焦点也从「把模型做出来」转向「如何以更低成本、更高效率,让更多使用者与更多场景能使用模型」。 福邦研调资料显示,AI 应用已明确区分为训练与推论两大工作负载,未来算力需求主力将从少数超大型训练集中投入的 CAPEX,逐步转向企业端与终端设备全天候运行的推论 OPEX(Operating Expense,营运支出)。推论占比自 2026 年起开始超越训练,且差距逐年扩大;训练并未消失,但更像一年几次的大型 CAPEX 事件,而推论则是数十万家企业、上亿终端用户 24/7 不间断运行的主要算力来源。

当推论跃升为算力主战场后,各大 CSP 为降低 TCO(Total Cost of Ownership,总拥有成本)、电费与延迟,开始大规模导入专为推论优化的 AI ASIC。 研调估算显示,ASIC 成本相较 GPU 可降低约三成,并将自 2026 年起在成长速度与出货量上陆续超越 GPU,主因即是推论流量呈爆发式放大。在特定任务上,ASIC 具备极低功耗与更佳效能,而 GPU 虽具通用性,但功耗较高、TCO 不具优势;实际试算中,相同推论任务下 GPU 与 ASIC 的 TCO 差距最高可达 2.44 倍。AWS 指出其 Trainium ASIC 单价较 GPU 低约三成,Google TPU v7 伺服器整体成本亦较 GB300 平台下降近三成,进一步凸显 ASIC 在能效与成本比上的结构性竞争力。随着推论流量在 2026 年后全面超越训练、且 OPEX 压力持续攀升,GPU 用于训练、ASIC 承担大规模推论的混合架构,将成为 AI 基础设施优化 TCO 与能效的关键方向。

总拥有成本(TCO, Total Cost of Ownership) 总拥有成本是评估一项资产从拥有到消亡的完整生命周期间,所需要的直接和间接总成本。因此,不只是初期的建置(拥有)成本,也包含了后续的训练和维护成本,甚至是最终的升级或报废处理费用。

延伸阅读:NVIDIA 以 200 亿美元取得 Groq 推论技术授权

ASIC 产业 2026 年度展望

2025 Tape-out 密集但量产有限,今年预计放量

ASIC 设计开发周期较长,推论型 AI ASIC 从设计到首次投片通常需 10–12 个月,大型训练用 ASIC 更需 15–24 个月;若再加上客制化 SoC、HBM 整合与 2.5D/3D 封装等复杂度,实际开发周期往往更长。 因此,尽管 2025 年多数 AI ASIC 专案进入 设计、验证与 tape-out 高峰期,真正能进入量产并带来营收贡献的 ASIC 数量仍相对有限。

在此节奏下,2025 年更像是 3nm/2nm ASIC 专案集中开案、设计与 tape-out 的「铺垫年」。2025 前后市场主力仍以 5nm/4nm+HBM3 为核心配置;而自 2026–2027 年起,新一代 ASIC 才会陆续转向 3nm+HBM3e/HBM4。随着单颗算力与记忆体频宽显著提升,XPU 相关设计案将开始加速放量,正是这批 3nm/2nm ASIC 专案正式跨入成熟量产与大规模出货期所带来的结果。

以两大 AI ASIC 领先采用者 AWS 与 Google 为例,AWS 2025 年 ASIC 出货量约 1,250k,至 2026 年随 Trainium 3 进入放量阶段,总出货量可望达 1,510k、YoY +20.8%。Google 在 2025 年 TPU 出货量约 1,750k,2026 年 TPU v7 大幅放量后,出货量预估达 3,000k、YoY +71.4%。

2026 年 ASIC 需求端新客户加入,成长结构改变

2025 年成长以大型 CSP 自研专案为主

ASIC 为针对特定应用设计的晶片,虽具备效率高、功耗低等明显优势,但也需承担前期开发成本高、设计周期长以及设计失败风险等挑战。 因此在 AI 发展初期,仅有具备资金与技术能力的大型 CSP 能投入自研,2025 年 ASIC 的成长主要来自既有 CSP 专案的持续放量,客户结构相对集中。

2026 年新客户加入带动 AI ASIC TAM 增长

随着 AI 加速渗透至各产业,各家公司为降低 AI 建置成本并打造差异化能力,开始投入研发最契合自身业务需求的 ASIC。除了原先 CSP 外,Bytedance、OpenAI、Apple 等企业也纷纷携手 ASIC 设计服务厂商展开自研晶片计划。 由于新客户的加入,亦大幅提升 AI ASIC TAM ,根据福邦预估,云端 AI ASIC 市场规模将由 2024 年约 100–120 亿美元,至 2026 年成长至 300–350 亿美元,两年间放大约 2.5 至 3.5 倍,若以中值由 110 亿美元成长至 325 亿美元计算,对应 2024–2026 年的年复合成长率约 70%,显示新客户加入正大幅推动 AI ASIC 市场进入高速扩张期。

三大动能推升 2026 年 ASIC 进入高速成长期

整体而言,2026 年的 ASIC 产业将明显不同于过往成长节奏。在 AI 应用重心由训练转向大规模推论、CSP 于 3nm/2nm 节点的大型专案陆续跨入量产,以及 Bytedance、 OpenAI、 Tesla 等新客户加入三大动能推升下,ASIC 将全面进入高速扩张期。 受益于较高效能与能效需求带动,产品 ASP 随价值提升而上行,同时总出货量预期将达到 YoY +37% 的规模化成长。综合上述因素,AI ASIC 产业 2024–2026 年 TAM 将以约 70% 的强劲 CAGR 成长,正式迈入快速放量与需求旺盛的成长阶段。

台湾焦点个股

ASIC 供应链可分为前段设计、后段设计与制造封测三大环节,台湾业者多聚焦于后段设计与投片代工,因单位毛利相对较低,获利关键在于透过大规模出货放大营收。虽然 2026 年起 ASIC 产业将迎来新客户加入,但主要成长动能仍将由大型 CSP 专案的量产放量所驱动。因此,2026 年台湾 ASIC 产业可聚焦于成功取得 CSP 专案并顺利跨入量产的厂商,将最有机会受惠于这波结构性成长。

世芯-KY(3661.TW)

世芯-KY 为台湾领先 ASIC 设计服务公司,专注于后段设计,在全球后段设计领域具最高市占率,商业模式以 NRE + MP 为核心,营收结构高度集中于 HPC 应用。其竞争优势主要来自长期与台积电的深度协作、与 CSP 成熟的合作经验,以及专注后段设计使其能提供具成本竞争力的报价。

展望 2026 年,世芯将迎来三大成长动能:

- AWS 3nm ASIC 专案正式放量,挹注大量营收

- 理想汽车 5nm 车用晶片跨入量产

- 网通与加密货币相关专案贡献显著贡献获利。

整体而言,世芯-KY 是 AI ASIC 结构性成长的关键受益者之一。尽管 3nm 专案量产时程递延至 2Q26,2026 世芯仍将迎来营运爆发期。

创意(3443.TW)

创意电子为台积电转投资、专注先进 ASIC 的设计服务公司,提供 Spec-in、 SoC 整合、物理实现至 2.5D/3D 先进封装与 HBM/晶粒对晶粒互连 IP 的一站式服务,商业模式以 NRE+ Turnkey 为核心,其中 Turnkey 长期占营收逾六成,并搭配高毛利的 IP 授权与技术服务。其竞争优势主要来自与台积电的深度制程协同与产能支援,以及在先进封装平台上累积的整合能力。

展望 2026 年,创意将受惠三大动能:

- Google CPU、 Microsoft 与 Meta AI 加速器专案自 2H26 起陆续转入 Turnkey 量产

- HBM3E 进入量产,同时与记忆体厂共同开发 HBM4 IP,挹注高毛利 IP 与设计服务收入

- 加密货币相关需求维持强劲,贡献显著营收。

整体而言,创意兼具台积电关系企业背景、先进制程与先进封装 IP 深度、以及多元 CSP/AI 客户基础,是 AI ASIC 结构性成长趋势中的核心受益者之一。

接着我们还分析了下一个重点产业:散热,不要错过啦!