ASML 艾司摩尔在做什么?全球半导体微影设备龙头

公司定位:全球唯一量产 EUV 微影设备供应商

ASML 成立于 1984 年,总部位于荷兰 Veldhoven,是全球半导体设备产业的领导厂商,也是目前唯一能够量产 Extreme Ultraviolet(EUV)微影设备的公司。 ASML 公司主要提供晶片制造所需的微影设备,包括用于 3nm、2nm 等先进制程的 EUV 微影系统,以及广泛应用于成熟制程、部分先进制程与记忆体制造的 Deep Ultraviolet(DUV)微影系统。此外,ASML 亦提供量测与检测设备、计算光刻软体及售后服务,协助客户提升晶片制程精度、良率、生产效率及设备利用率。

产业链定位:串联晶片设计、晶圆制造与记忆体生产

在全球半导体产业链中,ASML 位于设备制造环节,介于上游原材料、零组件与下游晶圆代工及 IDM 厂商之间,主要向 TSMC、Samsung、Intel、Micron 与 SK hynix 等客户提供微影设备,其产品广泛应用于 Advanced Logic 晶片、DRAM、High Bandwidth Memory(HBM)及 NAND Flash 等制程。 相较于沉积、蚀刻、清洗及封装等设备,微影 (Lithography) 是决定晶片线宽、电晶体密度及制程节点的核心制程,也是先进制程中技术门槛最高的设备之一。随着 AI 晶片朝向 3nm、2nm 甚至未来更先进节点持续发展,先进微影技术的重要性持续提升,使 ASML 成为全球晶圆厂不可或缺的关键设备供应商,亦在全球半导体供应链中扮演连结晶片设计公司、晶圆制造商及记忆体厂的重要角色。

ASML 设备需求:为何能作为半导体扩产的领先指标?

先进逻辑晶片:推动先进制程需求

受惠于生成式AI (Generative AI) 快速普及、HPC 及云端资料中心扩建,先进逻辑 (Advanced Logic) 晶片需求近年明显加速成长。 根据 Fortune Business Insights 研究,全球 Advanced Node Logic Semiconductor 市场规模已由 2025 年 623.1 亿美元,预估成长至 2026 年 707.8 亿美元,并于 2034 年达 2,296.2 亿美元,2026-2034 年 CAGR 达 15.8%;其中 Asia Pacific 于 2025 年占全球市场 43.36%,属于最大区域市场。

相较于传统通用处理器,AI 训练与推论工作负载需要更高运算效能与更佳能源效率,因此带动采用 7nm 以下先进制程的 GPU、AI Accelerator、ASIC 及高阶 CPU 等 Logic 晶片需求快速提升。 随着全球云端服务供应商持续增加 AI 基础建设投资,以及 NVIDIA、AMD、Google、Amazon 等业者积极推出新一代 AI 晶片,晶圆代工厂亦持续扩充 5nm、3nm 及未来 2nm 产能,以满足先进运算晶片需求。由于先进制程节点高度依赖先进微影设备,先进逻辑晶片需求成长将直接转化为晶圆厂资本支出与微影设备采购需求,使 ASML 成为 AI 投资循环中最直接受惠者之一。

HBM 记忆体:带动高阶记忆体投资

记忆体方面,AI 需求同样带动 HBM 成为全球记忆体市场最重要的成长动能。 HBM 本质上属于高阶 DRAM,透过 3D 堆叠与高频宽设计,能为 GPU、AI Accelerator 与 HPC 系统提供更快的资料传输速度与更低延迟,因此已成为 AI 伺服器不可或缺的关键元件。根据 The Business Research Company 研究指出,全球 HBM 市场规模已于 2025 年达 30 亿美元,预估 2026 年将成长至 38.1 亿美元,年增约 26.7%,并有望于 2030 年达 98.4 亿美元,2026-2030 年 CAGR 约 26.8%。市场主要成长动能来自 HPC、AI/ML 工作负载、资料中心部署增加,以及对高效能、低功耗记忆体解决方案的需求提升。

由于 HBM 核心仍是 DRAM 晶粒,随着先进 DRAM 制程持续提升密度与效能,记忆体厂将持续增加先进微影设备投资,因此,AI 对 HBM 的需求最终将转化为记忆体厂的资本支出与 ASML 设备采购需求,使公司同步受惠于先进记忆体扩产,尤其是在 HBM 产能部分。

ASML 设备订单:领先反映全球 CapEx 与产能扩张

微影制程位于晶片制造流程的前端,且 EUV 与 DUV 微影设备具有交期长、单价高及导入时程早等特性,晶圆厂通常需在新产能投产前约 1-2 年即开始规划资本支出,并向 ASML 下单采购设备。 因此,无论是晶圆代工 与 Logic 厂商扩建先进制程产能,或是记忆体厂扩充 DRAM 与 HBM 产能,最终皆会反映在 ASML 的设备订单(Bookings)、出货(Shipments)及管理层业务展望上。相较于晶片正式量产或终端需求数据,ASML 的设备订单往往更早反映全球半导体资本支出与产能扩张方向,被市场视为观察 Logic 与 Memory 景气循环,以及 AI 投资周期的重要领先指标。

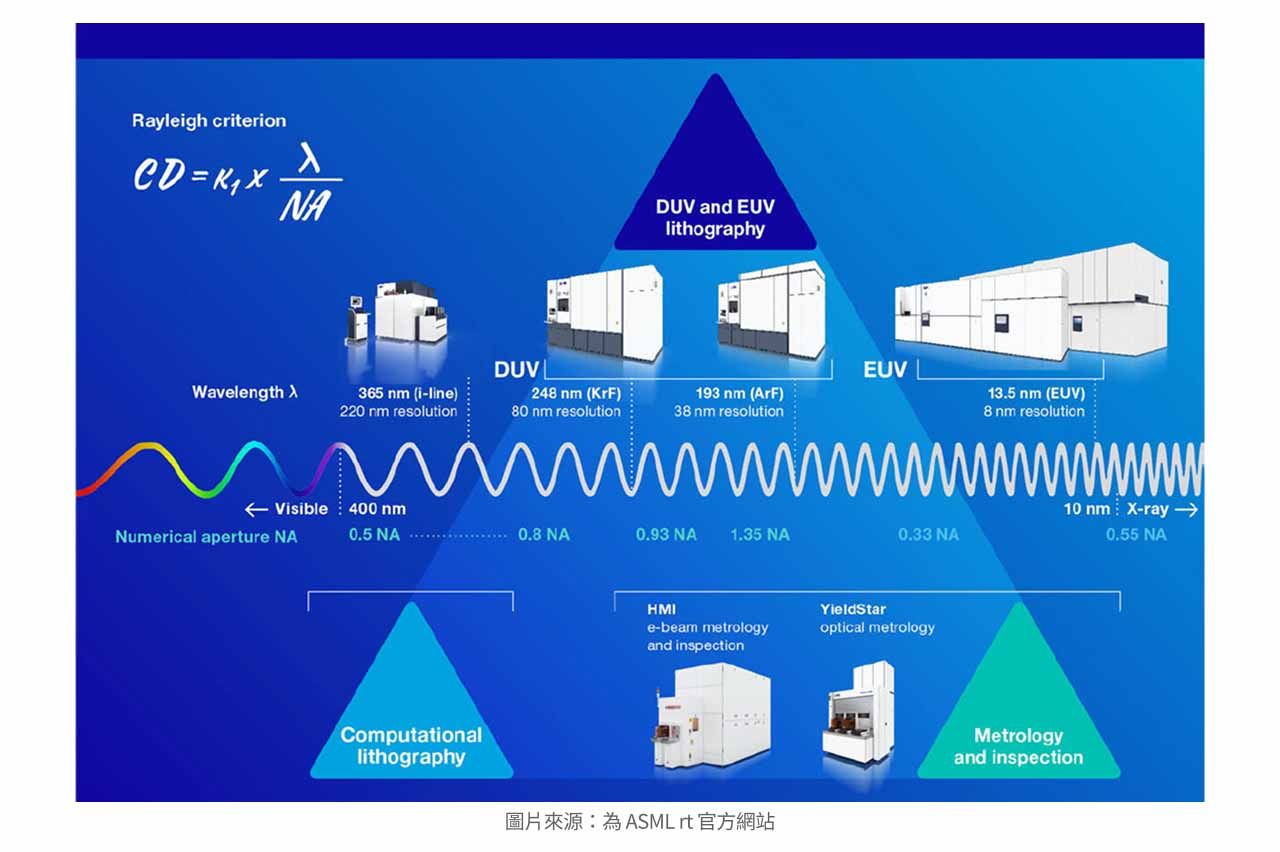

ASML 核心业务与技术:EUV 与 DUV 分别代表什么?

资料来源: ASML rt

资料来源: ASML rt

ASML 业务主要可分为三大核心技术平台,包括 DUV 与 EUV 微影设备(Lithography Systems)、计算光刻(Computational Lithography),以及量测与检测(Metrology & Inspection)。

- 其中以微影设备为公司最核心的业务,透过 DUV 与 EUV 系统将电路图案精准曝光至晶圆表面,是先进制程不可或缺的关键设备

- 计算光刻则运用演算法、模型最佳化与软体协助提升曝光精度及制程良率;

- 量测与检测则负责量测与检测晶圆制程品质,提供制程控制所需数据,协助晶圆厂持续提升良率与生产效率。

三大技术平台相互整合,形成 ASML 所提出的 Holistic Lithography 解决方案,拥有完整微影技术平台,建立全球领先的技术竞争优势。

DUV 深紫外光:成熟制程与记忆体制造主力,稳定营收来源

DUV(Deep Ultraviolet)是半导体产业最广泛使用的微影技术,也是 ASML 的稳定营收来源。 主要包括 i-line、KrF、ArF dry 与 ArF immersion 系统,波长以 193nm ArF 为主,并涵盖部分 248nm KrF系统,其应用范围相较 EUV 更广,涵盖 7nm 以上的成熟制程、部分先进制程非关键层,以及 DRAM、NAND、车用晶片、工控、电源管理 IC、MCU 与类比晶片等领域。

技术层面,DUV 的竞争重点不再只是解析度提升,而是成本效率、产能、良率与能源效率,ASML 目前正透过软硬体升级改善 Installed Base 的能源消耗与营运效率,虽然 DUV 业务成长性不如 EUV 高,但具备较稳定的装机基础与服务收入,也能持续受惠于产能扩张。从业务角度来看,DUV 重要性在于其需求基础更广、客户群更分散、应用场景更稳定,与全球半导体总产能扩张高度相关,且 DUV 也会搭配 EUV 使用于先进节点中的非关键层,形成 EUV + DUV 的混合制程组合,换言之,即使晶圆厂采用 EUV 生产 3nm 或 2nm 晶片,仍需要大量 DUV 设备支援其他制程层。

值得注意的是,近年 DUV 技术发展持续朝更高产能与更多元应用演进,ASML 最新一代 ArFi immersion 系统已能提供超过 300 wafers per hour 的高产能,并持续提升 Overlay 精度与生产效率,以支援先进制程中大量非关键曝光层的需求。 此外,DUV 应用也逐步由前段晶圆制造延伸至先进封装与 3D 异质整合,公司近年推出的 XT:260 i-line 系统即锁定微凸点及混合键合等先进封装制程,代表即使 EUV 持续推进至 2nm 及更先进节点,DUV 仍将在前段制程、先进封装及记忆体制造中扮演不可或缺的角色,形成与 EUV 相互搭配的双轨技术架构。整体而言,DUV 能够与 EUV 形成互补架构,即使晶圆厂采用 EUV 生产 3nm、2nm 等先进制程,仍需大量 DUV 完成非关键曝光层及先进封装制程,使 DUV 持续扮演全球半导体产能扩张不可或缺的核心设备。

EUV 极紫外光:先进制程的核心技术,背后由全球供应链支撑

EUV(Extreme Ultraviolet)是 ASML 最具技术壁垒的核心产品,也是公司在全球半导体设备产业中具备垄断地位的关键。 EUV 采用 13.5nm 波长,相较于传统 DUV 系统能够曝光更细微的电路图案,因此主要应用于 7nm 以下的 3nm、2nm 及未来更先进制程中的关键层。ASML 年报指出,EUV 系统可用于最先进晶片中最复杂却关键的制程层,EUV 能以较少的曝光次数完成图案制作,减少光罩数量、降低制程步骤与缺陷风险,提升 先进逻辑与记忆体节点的良率与可扩展性。

技术层面,ASML 的 EUV 产品线可分为 0.33 Low-NA EUV(NXE) 与 0.55 High-NA EUV(EXE)。其中 NXE 系列是目前先进制程量产主力,ASML 在 2026 年 Q1 法说会指出,TWINSCAN NXE:3800E 已将产能从 220 wafers per hour 提升至 230 wafers per hour,说明 EUV 的生产效率与成本效益持续改善。EXE 则是下一代技术平台,主要支援 2nm 之后的更先进制程,能降低双重曝光(double-patterning)或三重曝光(triple-patterning)的需求,减少制程复杂度、缺陷风险与制造周期,目前 ASML 预期 EXE 将会于 2027 年开始支援大规模生产。

EUV 之所以能成为 ASML 独有竞争优势,主要来自其极高技术门槛与供应链整合能力。相较于 DUV 可使用传统透镜折射光线,13.5nm 的 EUV 光几乎会被所有材料吸收,无法穿透一般光学镜片,因此整个曝光系统必须改采反射式光学(Reflective Optics)设计,同时在接近真空环境下运作。此外,EUV 光源需透过每秒 5 万次高功率雷射击发锡液滴产生电浆,才能产生足够亮度的 13.5nm 光源。

在这套极致技术的背后,是遍及全球的供应链厂商,德国蔡司(ZEISS)独家供应表面平整度达原子级、放大至德国国土面积起伏不超过 1 毫米的超高精度反射镜;德国工业雷射巨头通快(TRUMPF)则独家研发超高功率驱动雷射系统,将微弱脉冲连续放大万倍以上,与 ASML 旗下 Cymer 协同整合为 EUV 光源总成;最终由 ASML 进行全机系统整合与精密控制。由于此技术自主研发与关键供应商深度协同开发历时超过二十年、累积投入数百亿欧元,加上其后续向下一代 High-NA(高孔径物镜,NA 0.55)技术的持续叠代,构筑了极高的资本与技术进入门槛。这使 ASML 成为目前全球唯一能量产 EUV 微影设备的厂商,建立了难以复制且无可撼动的绝对领先地位

DUV vs. EUV:对 ASML 投资意义

整体而言,DUV 与 EUV 共同支撑全球半导体产能扩张的重要微影技术,DUV 凭借广泛的应用范畴,支撑成熟制程、记忆体及先进制程非关键曝光层,提供 ASML 稳定的设备出货与 Installed Base Management(IBM)服务收入;EUV 则受惠于 AI、HPC 及先进制程推进,应用于 Advanced Logic 与先进 DRAM 关键制程,推动 ASML 长期成长与技术领先。从投资角度来看,EUV 与 DUV 订单反映不同产业景气讯号,EUV 订单增加代表晶圆厂加速投资 3nm、2nm 等先进 Logic 制程,以及 HBM、先进 DRAM 等高阶记忆体产能,DUV 订单则反映成熟制程、记忆体及整体半导体产能扩张需求。

| 项目 | DUV(Deep Ultraviolet) | EUV(Extreme Ultraviolet) |

|---|---|---|

| 波长 | 193nm(ArF)、248nm、365nm | 13.5nm |

| 主要产品 | i-line、KrF、ArF Dry、ArF Immersion | NXE(0.33 NA)、EXE High-NA(0.55 NA) |

| 适用制程 | 成熟制程、部分先进制程非关键层 | 3nm、2nm 及未来 A14、A10 先进节点关键层 |

| 技术特色 | 应用范围广、成熟技术、成本较低 | 解析度最高、曝光次数较少、提升良率 |

| 产品应用 | 成熟 Logic、DRAM、HBM、NAND、车用等 | Advanced Logic、先进 DRAM、HBM |

| 客户类型 | Foundry、IDM、Memory | Leading-edge Foundry、Advanced Memory |

| 成长动能 | 半导体产能扩张、车用电子、工控、记忆体 | AI、HPC、2nm、High-NA EUV |

| ASML 意义 | 稳定出货与服务收入来源 | 长期成长与高毛利核心业务 |

ASML 财务与设备订单:如何看出半导体产业趋势?

ASML 于 2025 年财务状况表现强劲,公司全年净销售额达 327 亿欧元,年增 15.6%,创下历史新高;毛利率提升至 52.8%,净利达 96 亿欧元,EPS 为 24.73 欧元,全年共销售 535 台设备,其中包含 48 台 EUV 系统,年底累积订单 (Backlog) 达 388 亿欧元,反映客户对未来产能扩张仍具高度需求。

ASML 产品组合:营收结构持续朝先进制程集中

从产品组合来看,EUV 持续成为公司最具价值的产品线,2025 年 NXE 虽仅出货 44 台,但贡献营收高达 104.5 亿欧元,约占系统营业收入 43%,先进制程设备仍是公司主要营收来源;另一方面,DUV 中的 ArFi Immersion 系统出货增加至 131 台,营收提升至 103.1 亿欧元、年增 6.7%,反映成熟制程、先进制程非关键曝光层及记忆体制造需求稳健;此外,量测与检测营收年增 27.7% 至 8.25 亿欧元,受惠于 YieldStar 光学量测与 HMI e-beam 检测系统需求增加,晶圆厂对制程量测、缺陷检测与良率控制的需求同步提升。相较之下,ArF Dry、KrF 及 I-line 等较成熟的 DUV 产品营收分别年减 44.9%、49.7% 与 16.8%,市场需求持续由成熟制程设备转向先进浸润式 DUV 与 EUV 系统,公司营收结构正逐渐集中于先进制程相关产品;然而,若未来先进制程投资放缓或主要晶圆厂延后资本支出,高阶设备需求可能面临波动,进而影响产品组合与营收成长动能。

| 产品 | FY25 销量 | FY25 营业收入 (€ mn) | FY25 营收占比 | FY25 营收 YoY % |

|---|---|---|---|---|

| EXE | 4 | 1,156.9 | 4.7% | 148.8% |

| NXE | 44 | 10,445.8 | 42.7% | 33.0% |

| ArF Immersion | 131 | 10,311.4 | 42.1% | 6.7% |

| ArF dry | 16 | 427.0 | 1.7% | -44.9% |

| KrF | 78 | 1,001.3 | 4.1% | -49.7% |

| I-line | 54 | 307.3 | 1.3% | -16.8% |

| 量测与检测 | 208 | 824.6 | 3.4% | 27.7% |

| 总计 | 535 | 24,474.3 | 100.0% | 12.4$ |

从终端市场来看,Logic 仍为最大收入来源,2025 年贡献 160.5 亿欧元,占系统销售约 66%;Memory 则较 2024 年小幅回落至 84.2 亿欧元,但仍明显高于 2023 年水准,显示 AI 带动的 HBM、DDR5 等高阶记忆体投资仍维持在相对高档。

整体而言,目前 ASML 营收仍以先进逻辑为主要成长引擎,而高阶 Memory 则持续提供第二波成长动能,反映 AI 基础建设投资仍是推动全球半导体资本支出的核心。不过仍需要注意,未来 AI 晶片需求降温、HBM 扩产速度放缓,或主要客户调整 Logic 与 Memory 投资规划,皆可能对后续设备需求及订单成长带来压力。

| 终端市场 | FY24 销量 | FY24 营业收入 (€ mn) | FY25 数量 | FY25 营业收入 (€ mn) | FY25 营收 YoY % |

|---|---|---|---|---|---|

| Logic | 399 | 13,195.10 | 364 | 16,054.10 | 21.7% |

| Memory | 184 | 8,573.60 | 171 | 8,420.20 | -1.8% |

| Total | 583 | 21,768.70 | 535 | 24,474.30 | 12.4% |

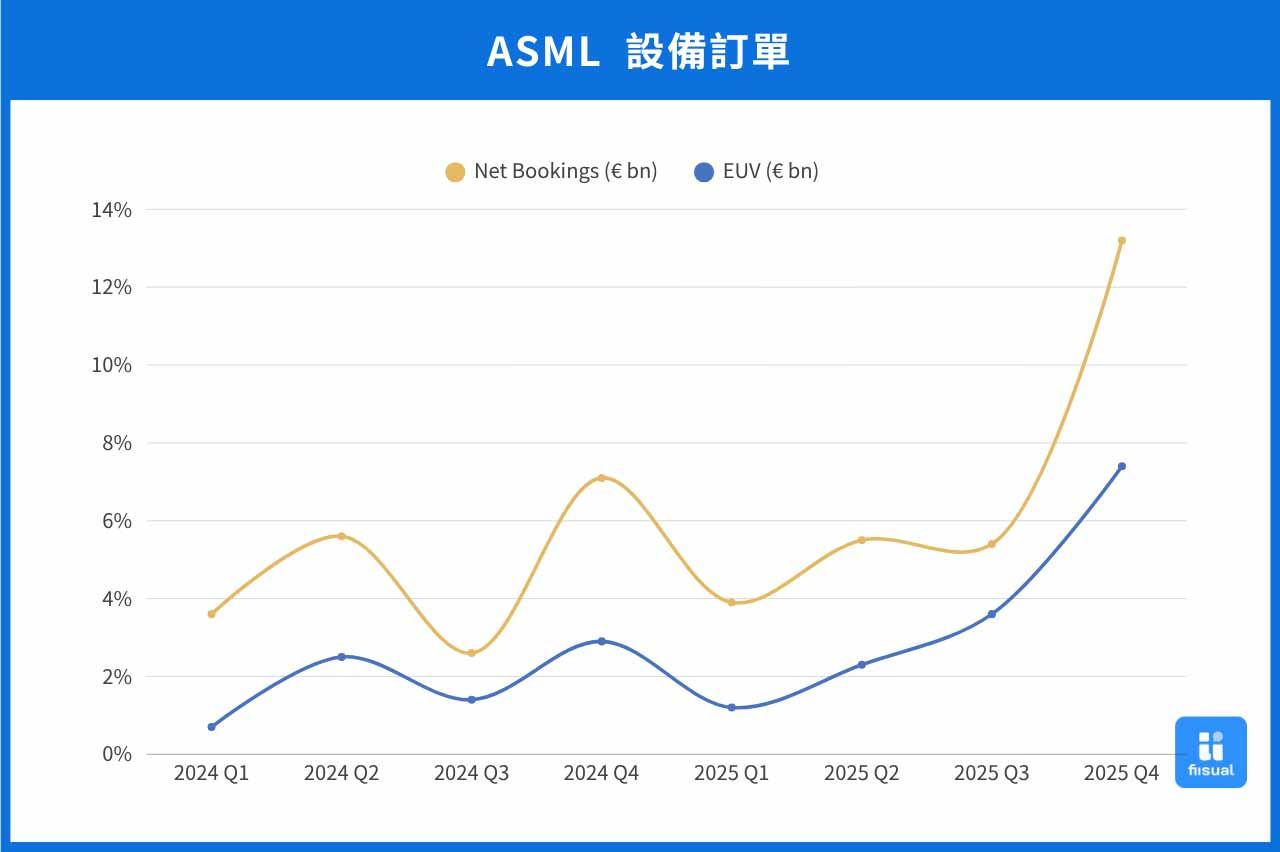

设备订单 (Bookings):领先反映半导体产业资本支出

相较于营收反映已交付设备,净预定订单 (Net Bookings) 更能反映供应链中晶圆厂未来资本支出规划。 2024 年 ASML 设备订单呈现明显波动,Q1 为 36 亿欧元,Q2 回升至 56 亿欧元,随后 Q3 再度降至 26 亿欧元,反映市场仍处于半导体景气修正及客户调整资本支出的阶段。不过 Q4 订单快速回升至约 71 亿欧元,显示主要晶圆厂已重新启动先进制程设备采购。进入 2025 年后, 设备订单维持在 39-55 亿欧元区间,直到 Q4 大幅攀升至 132 亿欧元,季增 144% 创下历史新高;同期 EUV 设备订单亦由 Q1 的 12 亿欧元逐步增加至 74 亿欧元,反映先进微影设备需求显著升温。

整体而言,设备订单的变化显示全球半导体资本支出已逐步由 2024 年的修正阶段转向复苏,尤其先进制程相关需求增温更为明显。 2025 年 Q4 订单大幅成长,主要由客户扩大资本支出推进产能带动,包含 TSMC 投入约 409 亿美元资本支出推进 2nm、3nm 与先进封装产能,Samsung 则投入约 52.7 兆韩元强化先进 DRAM、HBM 及 Logic 制程,同时 Intel 持续推进 Intel 18A 与 High-NA EUV,Micron 与 SK hynix 亦积极扩充 HBM 与先进 DRAM 产能等。Logic 与 Memory 客户同步提高资本支出,使先进微影设备需求持续升温,也进一步带动公司年底累积订单由 2024 年的 360 亿欧元增加至 388 亿欧元,显示未交付订单持续累积,为未来数年的设备交付与营收提供稳健支撑。

资料来源: ASML、fiisual 汇整

资料来源: ASML、fiisual 汇整

合约负债(Contract Liabilities ):订单品质与未来营收能见度

除了 设备订单与 累积订单 外,合约负债 与 剩履约义务 (Remaining Performance Obligations(RPO)) 可以看出 ASML 订单品质及未来营收的可预测性。 截至 2025 年底,公司 Contract Liabilities 由 2024 年的 181.96 亿欧元增加至 193.73 亿欧元,年增约 6.5%,来自客户针对未来设备与服务支付更多 Down Payments。由于 EUV 与高阶 DUV 设备单价高、交期长,晶圆厂需提前签订采购合约并支付部分款项,其增加反映客户仍持续提前锁定未来产能与设备交付时程,亦代表订单具备较高的履约确定性。

另一方面,截至 2025 年底 RPO 达 465 亿欧元,高于 2024 年 433 亿欧元,来自 NXT Immersion、NXE 与 EXE 微影设备及相关服务合约,管理层预估,其中约 65% 将于未来 12 个月内认列为营收,高于前一年 59%,显示短期营收能见度进一步提升。此外,公司 2025 年自合约负债认列营收达 115.17 亿欧元,高于 2024 年的 90.48 亿欧元,反映既有订单正持续转化为设备交付与营收。

整体而言,设备订单、累积订单、合约负债与剩履约义务均呈现成长趋势,显示全球晶圆厂仍持续投入先进 Logic 与高阶 Memory 扩产,并提前锁定未来微影设备产能,使 ASML 具备稳健的订单品质与未来营收能见度。 同时,Backlog 与 RPO 持续攀升,也反映在 AI 晶片、HBM 及先进制程需求带动下,高阶微影设备需求仍高于短期供给能力,客户需提前数年规划资本支出并预订设备,整体市场仍维持供给偏紧的格局。然而,剩履约义务与合约负债最终仍须随设备交付与履约进度逐步认列为营收,若主要客户延后建厂时程、设备验收进度不如预期,或受到出口管制等因素影响,仍可能使短期营收认列时点递延,但通常不代表订单需求出现明显转弱。

ASML FY2Q26 展望:市场正在观察什么?

FY1Q26 法说会回顾:财报优于预期,但市场转向关注中国与出口限制风险

ASML 先前于四月公告的 FY1Q26 财报表现优于市场预期,单季营收达 88 亿欧元,其中系统销售为 63 亿欧元,IBM 营收为 25 亿欧元;毛利率达 53.0%,位于公司指引高档,净利为 28 亿欧元,EPS 为 7.15 欧元。公司将 FY26 全年营收指引上修至 360-400 亿欧元,毛利率维持 51%-53%,管理层对需求能见度更具信心,更预期 FY27 至少生产 80 台 NXE。本季成长动能来自先进 Logic 与 Memory 扩产,AI 应用持续推动半导体需求,且 Advanced Logic 与 Memory 制程需更多 critical lithography exposures,代表 EUV、DUV 与 IBM 需求仍具结构性支撑。Q1 系统销售中,EUV 占比达 66%,Memory 占终端应用 51%,高于前一季 30%,反映 DRAM、HBM 与高阶记忆体扩产需求明显升温。

技术进展方面,ASML 持续推进 NXE 与 EXE 路线图,就如同前述所提及的,公司已推出 NXE:3800E Productivity Enhancement Package,可将产能由每小时 220 片晶圆提升至 230 片晶圆,同时维持相近 overlay 表现;EUV roadmap 亦显示 NXE:3800F、NXE:4200G/H 与 High-NA EXE 平台将支援 2nm 之后的 A14、A10 等节点。代表 ASML 不仅受惠于客户扩产,也透过提升单机产能与工具效率。

然而,尽管财报优于预期且全年展望上修,股价在法说后仍明显回落 6%,市场焦点从短期财务表现转向中国需求下滑、出口管制与订单透明度下降。 Q1 系统销售中,中国占比由前一季 36% 降至 19%,对中国市场曝险明显下降;同时,美国可能进一步限制 DUV 对中销售,使投资人担忧中国成熟制程需求下滑对未来营收结构造成影响,且公司停止定期公布 Bookings,降低市场观察需求变化的即时性,也让市场感到担忧。整体而言,ASML 在 FY1Q26 核心讯号并非公司基本面转弱,而是 AI、DRAM、HBM 与 Advanced Logic 需求仍强,但市场对中国曝险与出口限制更敏感。

近期 ASML 新消息:与 Tata Electronics 签署 MoU,拓展印度半导体制造生态系

法说会后,ASML 于 2026 年 5 月宣布与印度 Tata Electronics 签署合作备忘录(MoU),将协助其在印度 Gujarat Dholera 建立 300mm 晶圆厂,提供整合式微影设备、技术支援、人才培训与供应链协作。该晶圆厂规划投资约 110 亿美元,应用领域涵盖车用电子、行动装置、AI 与其他关键半导体市场,并将从 28nm、40nm、55nm、90nm 与 110nm 等成熟与中阶制程切入。

这项合作意义不仅在于新增设备需求,更反映 ASML 正积极拓展中国以外的新兴半导体制造市场。在美中科技竞争与出口管制不确定性升高的背景下,印度成为全球供应链分散与半导体在地化的重要据点,Tata 合作案虽短期可能以成熟制程与 DUV 设备需求为主,但中长期有助于扩大非中国客户基础、分散地缘政治风险,建立未来在印度半导体生态系的长期合作关系。此合作案可视为 ASML 在中国需求放缓与出口限制升温下的市场多元化布局,也为 FY2Q26 法说会新增一项观察重点:管理层是否进一步说明印度、东南亚及其他非中国地区的需求,能否部分填补中国市场不确定性。

近期市场观察:短期杂音与地缘政治风险扰动,长期需求展望仍维持乐观

近期 ASML 股价于法说会前回档约 7%,主要受到美伊局势再度升温,以及 AI 产业接连出现利空消息影响,带动全球半导体设备类股同步修正,进而拖累公司股价表现。然而,主要客户仍持续释出强劲需求讯号,加上庞大积压订单亦为未来营运提供稳健能见度,财报会议前多位分析师陆续上修营运展望,显示市场对 ASML 未来数年的设备需求、营收成长及订单能见度仍维持正向看法。

FY2Q26 关注重点:需求能否持续扩张,中国市场缺口是否由非中国需求填补

接下来 FY2Q26 法说会市场关注焦点,将逐渐转向需求能否持续扩大并转化为更高的营收与订单能见度。在 AI 晶片、HBM 及先进制程投资维持强劲的背景下,若管理层持续上调全年展望、确认新订单维持高档,并显示中国需求放缓可由非中国市场填补,将进一步验证半导体资本支出周期与产业趋势仍处于上升阶段;反之,若客户资本支出趋于保守、设备订单放缓或中国市场影响扩大,则可能成为市场重新评价未来成长动能的重要转折点。因此,本次 FY2Q26 法说会建议重点关注:

- 2026 全年财测是否再次上修:市场普遍预期 AI 与先进制程需求持续强劲,需观察全年营收指引是否由目前 360-400 亿欧元调升至区间上缘,以及毛利率是否向上缘靠拢。

- 净预定订单 与未来订单能见度:虽然 ASML 已不再每季公布 Bookings,但管理层对订单趋势、Backlog、RPO、客户需求及供需状况的评论,仍是判断未来全球晶圆厂资本支出的最佳领先指标,尤其需观察 Logic 与 Memory 客户是否仍维持积极扩产。

- 中国需求是否持续下滑,以及非中国市场能否填补缺口:中国营收占比已由高峰明显下降,市场将关注美国出口管制对 DUV 业务的后续影响,以及印度、台湾、韩国、美国等市场需求是否足以抵销中国放缓。其中,近期与 Tata Electronics 签署合作备忘录,代表公司积极布局印度半导体制造生态系,未来管理层是否提供更多印度及其他新兴市场需求展望,将成为观察重点。

- Logic 与 Memory 扩产是否同步延续:目前 AI 仍带动先进 Logic、HBM 与 DRAM 持续扩产,需留意管理层是否维持对 TSMC、Samsung、Intel、Micron、SK hynix 等主要客户资本支出的正向看法,以及 Memory 是否持续成为本轮设备需求的重要成长来源。

- EUV 与 High-NA 供给能力是否进一步提升:除需求端之外,市场也将关注 ASML 是否会提高 Low NA EUV 产能规划、High-NA 导入进度,以及供应链瓶颈、交付时程与客户建厂进度是否持续改善,借此判断未来几年的营收成长是否仍受产能的供给限制。

整体而言,FY2Q26 法说会最大的观察重点,在于管理层是否再次确认 AI 驱动的半导体设备需求仍处于上升周期,并证明非中国市场的需求足以抵销中国市场的不确定性,同时维持甚至提高未来数年的订单能见度与营收展望。若上述讯号皆维持正向,将有助于进一步强化市场对 ASML 长期成长及全球半导体资本支出循环的信心,也有机会为这几天回档的股价带来更具潜力的上涨机会。

市场共识预估:全年展望上修与订单能见度成为市场焦点

市场预期 ASML FY2Q26 单季营运表现仍将维持稳健成长,营收约 90.3 亿欧元,接近公司 Q1 所给予财测区间 84-90 亿欧元的上缘。不过,由于先前 Q1 高毛利 Installed Base 业务占比较高,加上公司持续扩充产能及人力投入,市场预期 Q2 毛利率将回落至 51.5%-52.0%,EPS 则小幅降至约 6.9 欧元,整体仍维持双位数年增。此外,市场关注管理层是否再次上调 2026 年全年展望,以及对未来订单能见度的评论,若公司进一步将全年营收指引上修至区间上缘约 400 亿欧元,并持续确认 AI、HBM 及先进制程需求强劲、非中国市场足以抵销中国需求放缓,同时维持供给偏紧与高 Backlog 的看法,将有助于进一步强化市场对 ASML 未来数年成长动能及全球半导体资本支出循环的信心。

| 关键指标 | FY 2Q26 (市场共识) | FY 1Q26 (实际值) |

|---|---|---|

| 营业收入 | €9.032 bn | €8.77 bn |

| 毛利率 | 51.5-52.0% | 53.0% |

| EPS | €6.9 | €7.15 |

| 净利 | €2.7-2.8bn | €2.76bn |

| FY26 Revenue Guidance | 市场预期上修至区间上缘(>€40bn 为市场期待) | 公司指引 €36–40bn |

结语

ASML 是全球先进制程与晶圆厂资本支出的重要风向球,由于 EUV 与 DUV 微影设备须于新产能投产前完成采购与导入,因此其设备需求、管理层展望及对客户投资计划的评论,能让市场观察全球 Logic 与 Memory 扩产趋势是否会持续。从目前产业发展来看,AI 持续推动先进 Logic、HBM 与 DRAM 扩产,TSMC、Samsung、Micron 与 SK hynix 等主要客户仍维持积极投资,加上 ASML 持续拓展印度等非中国市场,整体设备需求与长期成长动能仍具支撑。然而,中国出口管制、地缘政治风险,以及客户资本支出节奏调整,仍将影响短期市场情绪与设备需求结构。

因此,接下来 ASML 的 FY2Q26 法说会重点,不仅在於单季营收是否优于市场预期,更重要的是管理层是否再次确认 AI 所带动的 Logic 与 Memory 扩产趋势仍持续延伸,并进一步提高全年展望、维持高订单能见度,以及证明非中国市场需求足以填补中国市场放缓的影响。