记忆体成本大幅攀升,Apple 宣布调涨旗下产品

智慧型手机龙头 Apple 于 6 月 25 日宣布调涨旗下 Mac, iPad 等多款产品售价,涨幅达双位数,主要原因在于近期记忆体价格大幅上涨,对下游消费性电子厂商造成显著成本压力。Apple 执行长 Tim Cook 表示,记忆体供应商正将庞大的成本压力向下游转嫁,迫使 Apple 不得不调涨产品售价。除 Apple 外,Microsoft 亦宣布自 8 月 1 日起全面调涨 Xbox 游戏主机售价,Lenovo、HP 与 Dell 三大 PC 品牌厂也早于 4 月底陆续向全球消费市场发出涨价或缩减记忆体容量的通知。上述动向显示,此波涨价并非单一品牌的个别行为,而是记忆体成本大幅攀升后,整体消费性电子产业共同面临的结构性成本压力。

| 产品 | 旧售价(USD) | 新售价(USD) | 涨幅 |

|---|---|---|---|

| MacBook Neo(入门款) | 599美元 | 699美元 | +16.7% |

| MacBook Air 13 英寸 | 1,099 美元 | 1,299美元 | +18.2% |

| MacBook Pro 14 吋 | 1,699 美元 | 1,999 美元 | +17.6% |

| MacBook Pro 16 吋 | 2,699 美元 | 2,999 美元 | +11.1% |

| iMac(入门款) | 1,299美元 | 1,499美元 | +15.4% |

| iPad Air 11 寸 | 599美元 | 749美元 | +25.0% |

| iPad Air 13 寸 | 799美元 | 949美元 | +18.8% |

| iPad Pro | 999美元 | 1,199美元 | +20.0% |

| HomePod | 299美元 | 349美元 | +16.7% |

| HomePod mini | 99美元 | 129美元 | +30.3% |

| Apple TV | 149美元 | 199美元 | +33.6% |

| Vision Pro | 3,499 美元 | 3,699 美元 | +5.7% |

| iPhone/Apple Watch/AirPods | — | 未调整 | — |

表一:苹果各商品调涨幅度 资料来源:口袋证券、Apple官方网路商店公告(2026年6月25日)、9to5Mac、Bloomberg

消费性记忆体市场失衡与记忆体供给结构高度相关

消费性记忆体市场失衡与记忆体供给市场结构高度相关。 记忆体在消费性电子产品中主要为 DRAM 与 NAND 应用居多,分别负责运算记忆与资料储存功能,并大量应用于伺服器、PC、智慧型手机与资料中心等终端市场。两类产品合计占据全球记忆体市场绝大部分营收与出货规模,因此其供需变化将直接影响整体消费性电子产业的成本结构与供货稳定性。

有兴趣的朋友也可以参考之前我们分享过的相关文章:

Samsung、SK hynix、Micron 遭反垄断诉讼,AI 带动的记忆体排挤效应?

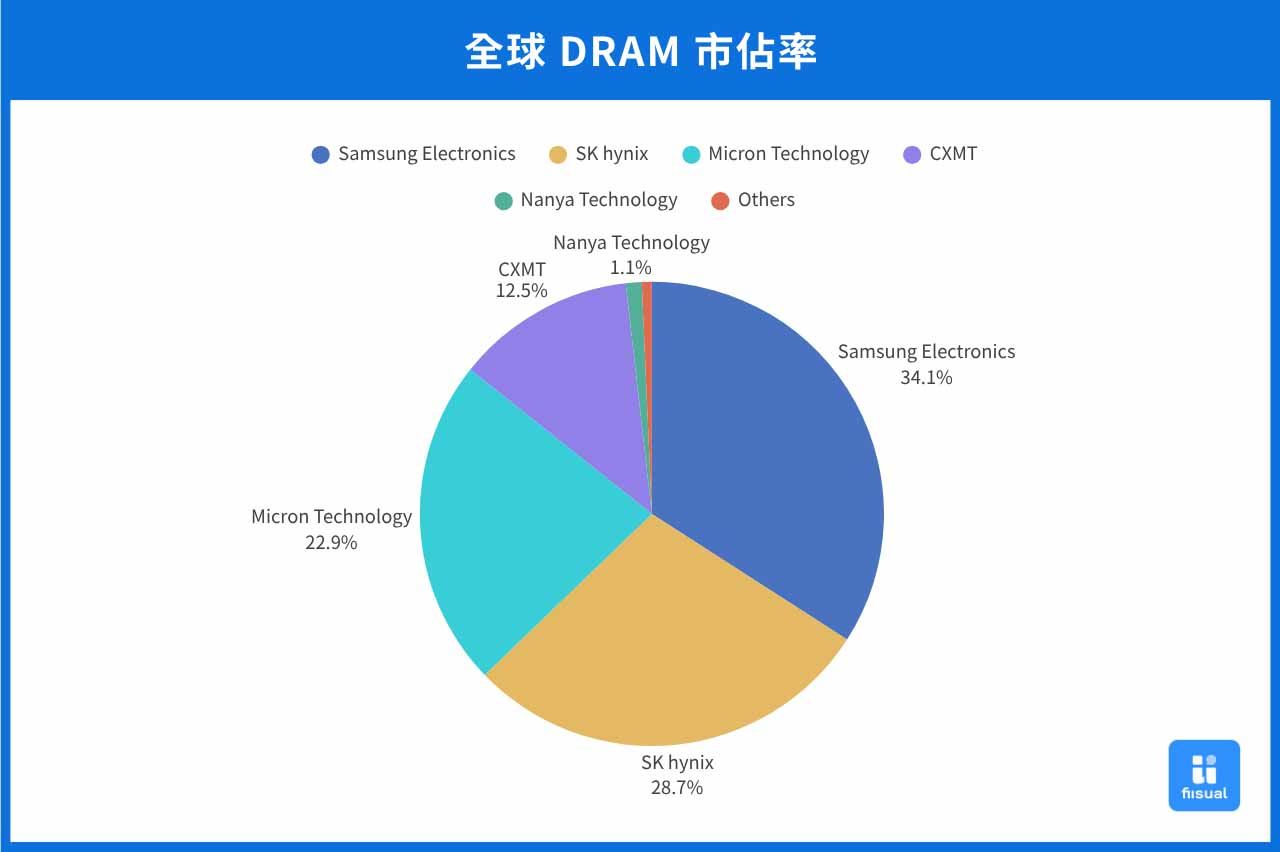

全球 DRAM 市场供给由三大原厂主导

DRAM 是现代运算的核心组成部分,具有高速读写、高频宽的特性,无论是伺服器、PC、笔电或智慧型手机,所有系统在执行作业系统与应用程式时,都必须仰赖 DRAM 作为系统记忆体。

全球 DRAM 市场供给主要由 Samsung、SK Hynix 与 Micron 三大原厂主导,核心原因在于 DRAM 产业具备高度资本密集、技术密集与规模经济特性。 DRAM 生产需投入庞大晶圆厂资本支出,并持续推进先进制程、微缩技术、良率控制与制程整合能力,形成极高进入门槛。同时,DRAM 属于高度标准化产品,价格容易受到供需循环影响,过去多次景气下行亦造成产业获利大幅波动,使缺乏成本优势与资金实力的厂商逐步退出市场或被整并。随着制程难度提升与投资规模扩大,产业集中度进一步提高,目前三大原厂合计市占率仍超过 80%,整体市场维持高度寡占格局。

NAND 应用与价值链分工多元,供应商数量相对 DRAM 分散

NAND Flash 主要负责长期资料储存,并在容量、成本与资料保存特性上具备优势,应用范围涵盖个人端 SSD、手机与平板内建储存空间、车用与工控设备嵌入式储存,以及资料中心大量部署的企业级 SSD。

相较于 DRAM,NAND 市场供应商数量较多,主要原因在于 NAND 应用范围更广、产品型态更多元,且市场可依容量、成本、读写速度、控制器与终端应用进行区隔,下游亦有较多模组厂与品牌厂参与。 主要市场参与者包括 Samsung、SK Hynix、Kioxia、Micron、SanDisk 与中国长江存储。整体而言,NAND 市场仍属寡占结构,但由于产品应用与价值链分工较 DRAM 多元,使可参与的供应商数量相对较多。

AI 需求排挤消费性记忆体产能,推升供需失衡情形

除了供给产能掌握在少数原厂手中外,近年 AI 应用快速发展亦进一步加剧记忆体供需失衡。随着资料中心对大型模型训练与推论运算需求大幅提升,高速与高频宽资料传输需求同步增加,进而推升高频宽记忆体需求快速成长。由于 HBM 单位产品毛利约为传统 DRAM 的三至五倍,Samsung、SK Hynix 与 Micron 持续将晶圆产能转向 HBM 生产。然而,三大原厂掌握全球大多数 DRAM 供给,当产能配置优先转向 HBM 后,实际可供应至 DDR4、DDR5 与 Mobile DRAM 等传统产品的产能便大幅下降,形成对传统 DRAM 的排挤效应,使相关产品产能难以跟上需求成长。

同时,AI 资料中心建置亦带动储存需求快速增加,使主力储存媒介 HDD 出现供不应求情况。由于 HDD 长期缺乏扩产投资且交期较长,短期内难以满足快速增加的储存需求,促使大型 CSP 转向采购企业级 SSD 作为替代方案,推升企业级 SSD 需求高于市场预期。 由于企业级 SSD 毛利率高于消费级 SSD,NAND 市场亦出现类似于 DRAM 的产能排挤效应。另一方面,过往原厂积极扩产曾导致供过于求,并造成记忆体产业获利大幅衰退,因此自 2024 年底以来,各大 NAND 原厂普遍采取较保守的资本支出策略,降低投片量并延后新产能建置,以避免重演供给过剩导致价格崩跌的情况,进一步加剧当前记忆体供不应求的局面。

排挤效应、需求大幅提升,以及记忆体原厂谨慎的扩产策略,共同推升 DRAM 与 NAND 价格连续数季大幅上涨。 根据 TrendForce 数据,2026 年第 1 季记忆体价格已较 2025 年第 4 季上涨 80% 至 90%,并预估第 2 季传统 DRAM 合约价将再季增 58% 至 63%,NAND Flash 则季增 70% 至 75%。若将时间拉长观察,自 2022 年以来,商用 DRAM 价格累计涨幅已达 700%;消费性市场方面,智慧手机使用的 Mobile DRAM 单季价格上涨 78%,笔记型电脑所使用的 SSD 价格则在一年内翻倍,导致下游厂商成本快速攀升。

中国记忆体厂在国家政策支持下快速崛起

在全球记忆体市场陷入严重供不应求的背景下,受美国出口限制影响,中国记忆体市场逐渐形成相对独立、以供应内需为主的供需体系。 疫情后,尽管 AI 应用快速发展带动全球记忆体需求大幅成长,但各大国际原厂仍普遍选择以谨慎态度进行产能扩张。相较之下,中国供应商为强化国内供应链自主性,反而在国家政策支持下积极扩产,其中以长鑫存储与长江存储最具代表性。

长鑫存储为中国唯一具备大规模量产能力的 DRAM IDM

长鑫存储成立于 2016 年,为中国唯一具备大规模量产能力的 DRAM IDM,专注于 DRAM 晶片的设计、研发、生产与销售。 目前公司于合肥与北京拥有三座 12 吋晶圆厂,并正于上海兴建 HBM 封装厂,产品以 DDR4、DDR5 为主,主要销售对象为中国国内客户。

虽然长鑫存储成立时间较短,但在美国对中国半导体产业实施出口管制后,中国已将记忆体视为国家资讯安全与科技战略的核心环节。长鑫存储作为具国有背景的储存晶片制造商,在政策引导与资金支持下快速扩张,2021 至 2025 年期间月产能以 51% CAGR 成长至 17.3 万片,成为 SK Hynix, Samsung, Micron 外全球第四大 DRAM 供应商。

| 千片/月产能 | 2021 | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|---|

| Samsung | 584 | 653 | 527 | 614 | 655 |

| SK Hynix | 356 | 393 | 352 | 416 | 528 |

| Micron | 355 | 353 | 278 | 314 | 333 |

| 长鑫存储 | 50 | 54 | 90 | 173 | 260f |

表二:2021-2025 年全球主要 DRAM 供应商投片量变化 资料来源:TrendForce

长江存储近年逆势扩产,于竞争激烈的 NAND 市场取得一席之地

长江存储成立于 2016 年,为紫光集团与中国政府共同投资成立的记忆体厂商,主要业务聚焦于记忆体制造,并以 3D NAND Flash 晶片的设计、研发、生产与销售为核心。除生产 3D NAND Flash 晶圆与相关储存产品外,亦以自有品牌切入企业级固态硬碟市场,消费性产品则透过「致态」品牌销售,主要客户同样以中国国内客户为主。

在 AI 应用尚未快速发展前,各大原厂原先预期 NAND 景气将随消费性电子需求放缓而逐步回落,因此陆续减产以控制供给并维持价格与获利水准。然而,长江存储为响应中国政府国产替代政策,选择在产业下行期间逆势扩产,逐步成为中国国内主要 NAND 供应商,投片量更于 2025 年超越 Micron,成为全球第四大 NAND 供应商。

| 产能年增率 (%) | 2022 | 2023 | 2024 | 2025 |

|---|---|---|---|---|

| Samsung | 11 | (23) | (3) | (12) |

| Kioxia/Sandisk | (4) | (17) | 12 | (10) |

| SK Hynix | 50 | (20) | (8) | 8 |

| Micron | (1) | (21) | 7 | (9) |

| 长江存储 | 47 | 23 | 4 | 18 |

| 全球 | 11 | (18) | 2 | (5) |

表三:2022-2025 年全球主要 NAND 供应商产能年增率变化 资料来源:TrendForce

美国禁令限制下,中国记忆体厂技术与产量持续追近国际原厂

由于市场对中国政府介入企业营运存有疑虑,美国近年陆续将多家中国厂商列入出口管制清单或美国国防部 1260H 名单,禁止最先进半导体设备出售至中国,亦限制外国客户采购清单内企业产品。 尽管面临多重限制,中国记忆体厂仍凭借国家政策引导与资金支持持续发展,不仅产量已逐步追近全球主要原厂,技术差距亦持续缩小。以长鑫存储为例,公司已量产 DDR5 产品并着手 HBM 研发;长江存储则在 3D NAND 技术持续推进,显示中国记忆体厂在产品世代与先进技术布局上正逐步追近国际原厂。整体而言,美国出口管制虽对中国记忆体产业取得先进设备与拓展海外客户造成限制,但在国产替代政策与内需市场支撑下,中国记忆体厂仍具备持续扩产与技术追赶动能,未来将对全球记忆体供需与竞争格局造成影响。

Apple 策略性采购中国记忆体,强化对原厂谈判筹码

Apple 传计划采购长鑫存储 DRAM,惟短期内效果有限

由于 AI 相关应用大量抢购记忆体,迫使消费性电子厂商跟进提高报价以确保供货,短期内只能透过自行吸收成本或调涨终端售价因应。然而,随着记忆体报价持续上升,消费性电子厂商已难以长期承受成本压力,开始寻求替代供应来源与成本控管方式。 在中国记忆体厂商技术与产量逐步追近三大原厂的背景下,部分客户已开始评估采购可行性。作为消费性电子指标厂商,Apple 率先采取行动,市场传出公司计划采购长鑫存储 DRAM,以降低对既有原厂供应的依赖。

然而,预期此举短期内对记忆体市场的实质影响仍相对有限,主要原因可归纳为以下几点:

1. 地缘政治因素影响采购

长鑫存储已被列入美国国防部 1260H 名单,尽管市场一度传出其有望除名,但最新 6 月名单中长鑫存储仍在列。虽然该名单并非直接出口禁令,但仍涉及敏感供应链审查,Apple 若要导入长鑫存储产品,仍需面对美国政府监管与供应链合规审查压力。

2. 长鑫存储产品尚未达 Apple 高规格要求

身为全球领先消费性电子品牌,Apple 对零组件规格要求极高,尤其在记忆体方面,需满足 LPDDR5X 传输速率逾 10Gbps、工作电压约 1.1V等功能要求。尽管长鑫存储现有 LPDDR5X 最高速率已达标准,但受限于缺乏先进设备所造成的制程技术落后,其晶片电容与漏电流仍相对偏高,使功耗与散热表现较难完全符合旗舰 iPhone 的严苛规格要求。

3. 专利诉讼风险

全球 DRAM 核心专利池长期由 Samsung, SK Hynix 与 Micron 等原厂主导,若 Apple 大规模采用长鑫存储产品,可能面临第三方专利侵权诉讼风险,进一步增加供应链法律成本与不确定性。

Apple 转向中国并非供应链转移,核心意图在强化对原厂谈判筹码

基于上述限制,预期 Apple 此举并非寻求可完全取代三大原厂的记忆体供应商,而是意在将中国 DRAM 供应商纳入潜在合格供应名单,作为后续与 Samsung, SK Hynix 及 Micron 洽谈 2027 年供货合约时的议价筹码,以压低报价并争取急单溢价缓冲。 尤其在 AI 需求持续挤压消费级记忆体产能、合约价格快速上行的背景下,具备替代供应选项本身即能提升 Apple 对原厂的谈判能力。加上 Apple 采购规模庞大,具备规模经济优势与品牌影响力,预期此举将有助于其与其他手机品牌拉开相对差距,并可能促使其他消费性电子厂商评估跟进。

结论

整体而言,本轮记忆体价格大幅上涨并非单一品牌或短期事件,而是 AI 需求快速扩张、记忆体供给高度集中,以及原厂产能转向高毛利 HBM 与企业级 SSD 等因素共同造成的结构性供需失衡。 由于 DRAM 与 NAND 皆为消费性电子产品的关键零组件,价格上行已开始明显传导至 Apple, Microsoft 与主要 PC 品牌厂,迫使下游厂商透过涨价、缩减规格或寻找替代供应来源因应。

对 Apple 而言,采购长鑫存储 DRAM 短期内并不代表供应链全面转移,而是更偏向策略性导入潜在替代供应商,借此在 2027 年供货合约谈判中强化对原厂的议价筹码,降低记忆体成本上行对产品毛利与定价策略的压力。未来若记忆体供需紧张延续,预期中国供应商在全球记忆体产业中的影响力将持续提升,并可能进一步改变消费性电子品牌与传统记忆体原厂之间的议价关系。