重点摘要

- 2025 Q1 营收为255.26亿 美元,毛利率为58.8%,营业利益率为48.5%,每股盈余(EPS)为NT 13.94元。

- 台积电预估 2025Q2 营收为 284–292 亿美元,毛利率为 57–59%,营业利益率为 47–49%。

- 预期 AI 相关增长在 2025 年翻倍,未来几年 年复合成长率(CAGR)约为 40%。

- 关税存在一定程度不确定性,但目前尚未观察到美国关税政策对客户订单造成实质影响。

- CoWoS 订单持续强劲,2025 年仍处于 fully loaded 状态,预期 供需平衡将于 2026 年实现。

- 台积电明确表示 未与任何公司进行合资或技术分享合作,针对市场传闻(如 Intel)予以澄清。

财务概况以及摘要

1. 2025Q1 主要财务指标

| 指标 | 先前台积电预估 | 实际数值 | QoQ | YoY |

|---|---|---|---|---|

| 营收 | US$ 250–258亿 | NT$ 8,392.5 亿/US$ 255.3 亿 | ‑3.4 % | +41.6 % |

| 毛利率 | 57–59% | 58.8 % | ‑0.2 ppt | +5.7 ppt |

| 营业利益率 | 46.5–48.5% | 48.5 % | ‑0.5 ppt | +6.5 ppt |

| 纯益率 | 43.1 % | 0 ppt | +5.1 ppt | |

| EPS | NT$ 13.94(US$ 2.12/ADR) | ‑3.5 % | +60.4 % |

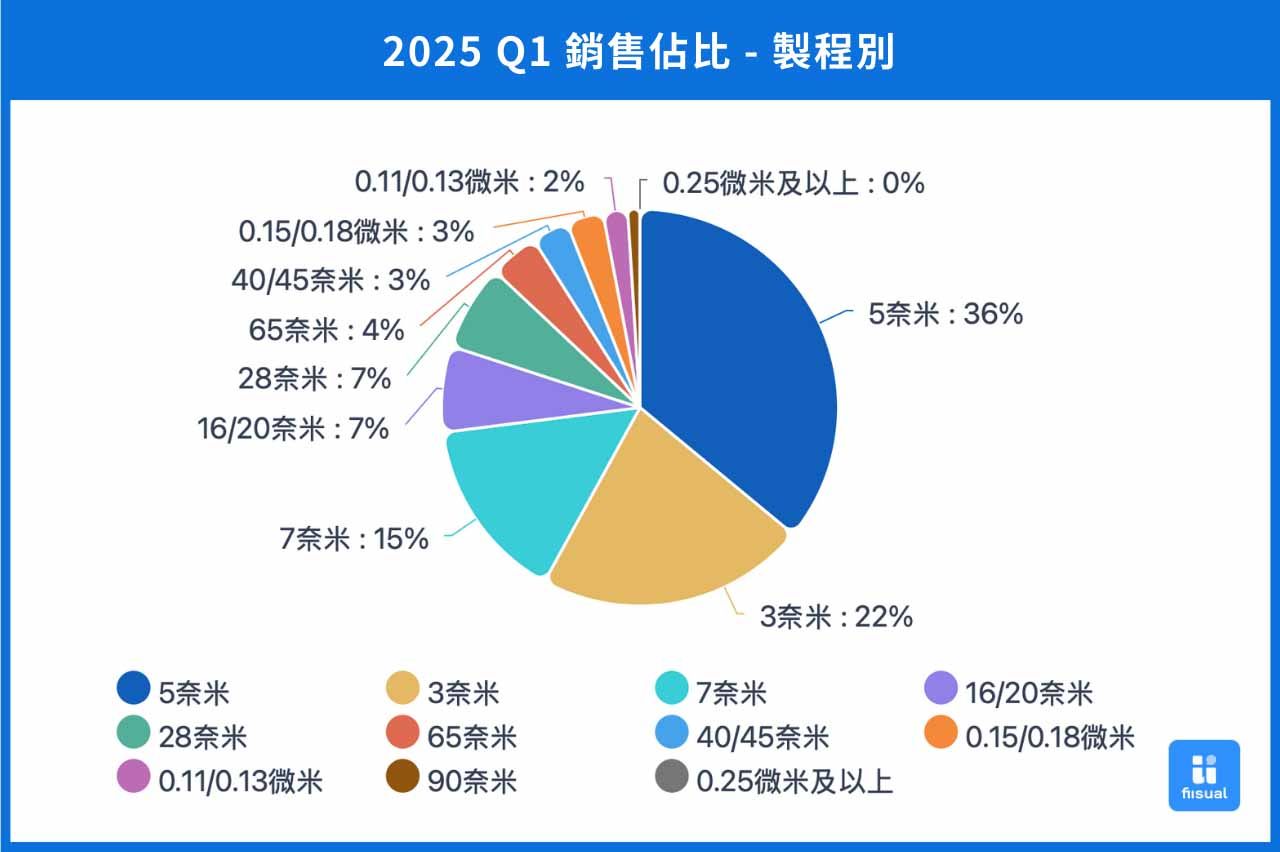

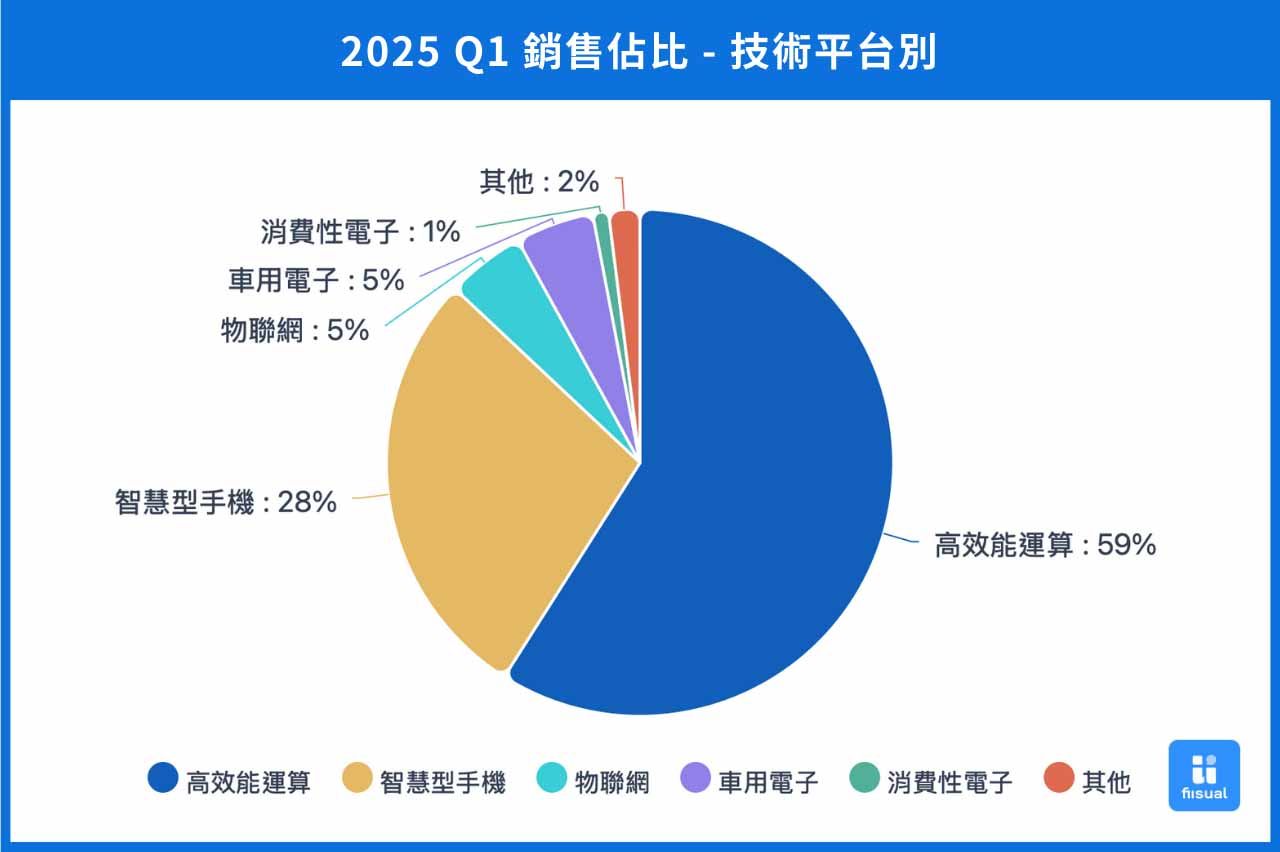

2. 2025 Q1 销售占比

| 分类 | 2025 Q1 |

|---|---|

| 制程 | 5 nm 36%;3 nm 22%;7 nm 15%(先进制程 ≤ 7 nm 合计 73%) |

| 平台 | HPC 59%;Smartphone 28%;IoT 5%;Auto 5% |

资料来源:台积电官网

资料来源:台积电官网

资料来源:台积电官网

资料来源:台积电官网

资料来源:台积电官网

资料来源:台积电官网

3. 2025Q2 展望与经营重点

- 营收与获利展望 2025Q2 营收预估为 284–292 亿美元,毛利率与营业利益率分别为 57–59%、47–49%。

- 毛利率压力 2025 Q2开始承受来自海外扩厂(如亚利桑那厂),预期毛利稀释约2–3%。而其他利率也因通膨及潜在关税等因素影响,预估将稀释利率约 3—4%。

- 资本支出(CAPEX) 2025 全年资本支出预估维持在 380~420 亿美元,并未因先前宣布的总额 1,650 亿美元投资计划而上调。公司同时强调,日本与德国的设厂进程将依原时程推进,并不影响整体资本支出规划。其中,约 70% 用于先进制程建设,10~20% 投入特殊制程,其余 10~20% 用于先进封装、光罩与测试等项目。

- AI 动能持续 受惠于 Apple、Nvidia、Broadcom 等客户需求,AI 加速器相关营收预计 2025 年翻倍,未来 CAGR 可达 40%。

- 全球布局更新 不放缓日本与德国扩厂计划;美国亚利桑那 N4 厂已量产,良率接近台湾,第二座导入 N3,第三与第四座预计导入 N2 与 A16 制程;后续规划的第五、第六座高阶晶圆厂则视市场与客户需求而定。

- 研发策略 亚利桑那州研发中心将配置 1,000 名工程师,初期专注于制造支援,后续扩展至先进制程开发。

Q&A 问答环节

订单&需求能见度

Q1:关于 AI 需求与近期 CoWoS 订单调整的市场传闻,能否说明目前的供需状况以及 2026 年的产能分配计划?

CoWoS 的市场需求过去一直远超出台积电的实际产能,目前仍处于供不应求状态。不过,随着公司持续扩充产能,已有明显改善,预期到 2026 年供需有望趋于平衡。

Q2:美国禁止 AI GPU 出口至中国后,台积电是否认为非中国市场的 AI 需求足以支撑整体成长?

我们确实观察到来自中国以外地区的 AI 需求持续超出预期,因此对 AI 加速器相关业务的未来展望仍然乐观。

产能

Q3:目前成熟制程的产能利用率情况如何?是否会考虑将设备移转至日本或欧洲?

目前尚未观察到来自客户端的任何明显需求下滑迹象,我们对营运展望仍具信心。

Q4:美国第二、三座晶圆厂目前的建设进度为何?

我们依据客户的实际需求来规划建厂进程。目前第二座晶圆厂正加速兴建中,若客户需求持续强劲,第三座甚至后续第四、五座厂的投资也会同步推进。

Q5:对于 CPO、FOPLP 等封装技术的布局策略为何?是否优先在台湾开发,还是直接在海外进行?

未来将根据各区域的实际需求与产业政策规划封装技术的部署,目前相关规划仍在初步阶段,细节仍待评估。

获利能力

Q6:有关毛利率的长期展望,台积电预估未来 5 年毛利率稀释约为 2–3%,但 5 年后稀释幅度将提高至 3–4%。原因为何?

未来毛利率将面临更多来自产能地区分布与关税等外部环境的挑战,因此长期而言,预期稀释幅度会略为扩大。

Q7:在美国投资扩大后,台积电是否能与美国客户拥有更大的价格协商空间?对长期毛利率展望为何?

我们会与客户密切协商价格,以因应扩产带来的成本结构改变。由于我们是高度资本密集产业,维持合理的毛利率对公司永续经营至关重要。

关税&政治风险

Q8:针对美国扩产与川普可能重启关税政策,台积电如何看待未来 2–3 年的整体环境?以及海外晶圆厂扩张对毛利率的影响?

我们在美国设厂是基于客户的战略考量与需求导向,预计未来约 30% 的 2 奈米以下产能将来自亚利桑那州。关税议题本身相当复杂,我们与美国政府保持密切沟通,同时也会与客户协商价格,以确保在高资本密集的半导体产业中维持稳健的毛利率。

Q9:在地缘政治风险升温的情况下,台积电对未来营运是否仍具信心?

台积电在成熟制程领域仍具高度竞争力,与其他业者相比具备明显优势。我们也持续拓展于日本与欧洲的布局,但至于是否将设备移转,尚未有具体决策,因此无法明确回应。

Q10:针对美国对台半导体产品课征关税的问题,台积电是否有参与谈判?是否有望获得豁免?

相关的关税谈判是由政府层级处理,台积电并未直接参与其中。

Q11:2025Q2 的财测是否已考量潜在的关税因素?对半导体景气复苏的观察为何?

Q2 财测主要是根据先进制程(如 N3、N5)的实际客户需求做出的预估,目前并未将潜在关税冲击纳入。就整体景气而言,目前仍处于稳健回升阶段。

Q12:亚利桑那州设立的研发中心是否会如同台湾一样,参与核心先进制程技术的研发?

我们希望亚利桑那研发中心未来能够具备独立运作的能力。初期会先以支援在地制造为主,后续视情况扩展至先进制程技术开发。

财务

Q13:公司是否考虑实施库藏股政策?

目前台积电仍以稳定的现金股利作为回馈股东的主要方式,尚无实施库藏股计划。