过去几年间,大语言模型(LLM)的具体商业应用落地有了十分具体的进展,这也使得资本快速且大量地涌入 AI 的资本市场。随着 AI 技术不断的推进,各 AI 基础建设公司和平台商之间的竞合模式也逐渐成形。AI 也从发迹时的「单点创新」走向了「系统竞合」:供应商和云平台服务商彼此之间的合作逐渐演化成了生态圈,而 Nvidia 在近期的一系列投资就是非常好的例子。

今天就跟着 fiisual 小编的脚步来一探 AI 最新的投资生态圈究竟发生了什么大事!

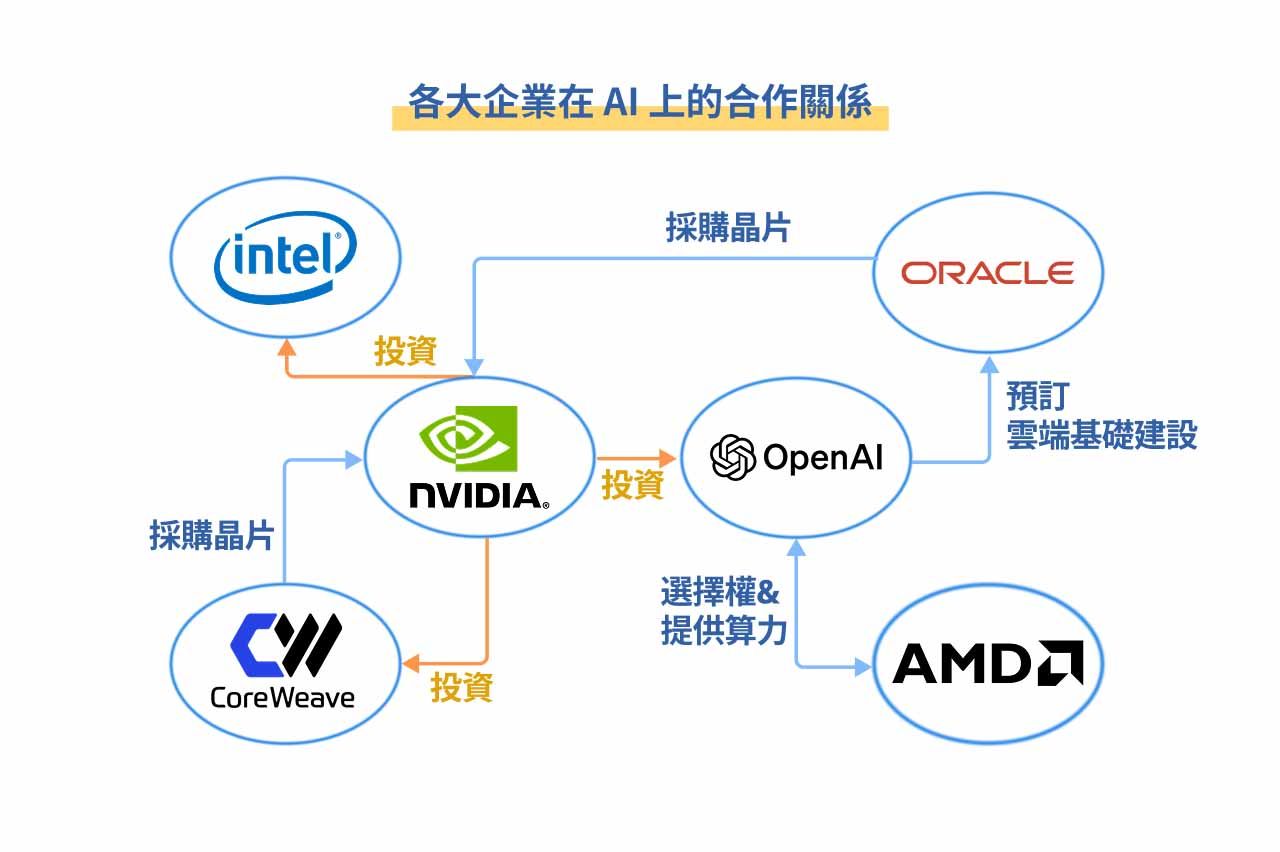

近期 AI 投资重点

Oracle & OpenAI

OpenAI 与 Oracle 于上月公布一项总价达 3,000 亿美元的合约项目,预计将于 2027 年启动。这项合作案可以视为「Project Stargate」的一环:Oracle 将负责提供 OpenAI 所需的云端基础建设,并提供所需的电力管理方案。根据协议内容,Oracle 将提供高达 4.5GW 的运算能能量,而 OpenAI 则承诺将会长期租用 OCI(Oracle Cloud Infastructure)云端服务。

想看更多关于星际之门的介绍吗?可以参考这篇文章: 星际之门计划是什么?未来有什么挑战?台湾有哪些概念股?

Oracle & Nvidia

Oracle 为了支撑未来的算力成长规模,预计将扩大 Nvidia 晶片采购规模。在目前已确认的项目中,位于 美国德州亚伯林(Abilene)的超级资料中心将成为首批部署地之一,单就该基地的采购金额就高达约 400 亿美元。Oracle 将借此大幅扩充自家云端平台的 AI 运算能力,并在 Project Stargate 框架下成为 OpenAI 主要的基础设施供应商之一。

Nvidia & OpenAI

Nvidia 计划分阶段向 OpenAI 投资总额高达 1,000 亿美元,首阶段将投入约 100 亿美元用于「Project Stargate」的数据中心建设。根据双方协议,OpenAI 也承诺将在未来采购大量 Nvidia Blackwell 系列加速器晶片。这是继 Nvidia 主动参与 OpenAI 融资轮后,双方再度公开的深入合作。

OpenAI & AMD

OpenAI 与 AMD 新近达成一项具战略意义的合作协议,目的是降低对单一供应商的依赖。根据该协议,AMD 将在未来数年间逐步向 OpenAI 交付最高总计 6 GW 的 AMD Instinct GPU 运算量能。首期部署将于 2026 年下半年启动,预计先行部署 1 GW 的 Instinct MI450 GPU,后续再扩展至完整 6 GW 规模。作为交换条件,AMD 向 OpenAI 授予认股权证,允许 OpenAI 以每股 0.01 美元的极低价格购买最高 1.6 亿股 AMD 普通股。认股权证与 AMD 股价和 GPU 部署数量等指标挂钩。

Nvidia & Intel

Nvidia 计划以 50 亿美元的总金额,购买 Intel 约 2.15 亿股普通股,每股价格约为 23 美元,作为其商业战略投资的一部分。市场普遍认为这将有助于 Intel 跨入 AI 晶片领域,与 Nvidia 共同研发客制化 CPU 及 GPU 之间的效率整合。

Nvidia & CoreWeave

Nvidia 在过去就积极打造 AI 生态圈,并与像 CoreWeave 这类专注于 GPU 云端运算的公司建立紧密合作关系。CoreWeave 早期便获得 Nvidia 的投资与技术支援,如今已成为其在北美地区最重要的运算伙伴之一。

新资本模式下的互动:AI 永动机

随着 AI 巨头的投资案逐渐浮上台面,Nvidia、OpenAI 和 Oracle 之间的合作达成了一种被市场形容为AI 资本永动机的新商业模式。企业彼此之间不仅仅只是供应商的关系,还互相投资,形成一种资本和算力市场不断循环的系统。Nvidia 借由主动投资客户(如 OpenAI)的商业行动,间接确认自己未来在 GPU 上的长线需求。

争议:泡沫风险

Nvidia 在未来所创造的「共赢」圈,似乎透露了这样的讯息:资金投入愈多,就能获得愈多算力,模型也能更加强大。更强大的模型若能产生更好的产品,获得更多的终端客户,就能反过来对算力有更多的需求。

然而,这样看似吸引人的成长动能,在市场上也并非毫无争议。部分分析师指出,若市场成长放缓或实际应用落地不如预期,这种「互投模式」可能导致资金回流与营收重叠的问题 —— 企业之间的订单与投资可能在财报上形成重复计算,产生「循环营收(Circular Revenue)」的现象。

小结

尽管如此,从策略角度来看,这样的互投合作也展现出一种AI 生态的垂直整合:Nvidia 掌握晶片与算力供应,Oracle 建构云端与能源基础,OpenAI 提供应用与模型层创新。这样的商业整合或许能加速目前台面上 AI 龙头的成长,但也可能降低整体市场的多元性。