上周,台积电 CEO 魏哲家访美,与川普进行了投资计划的相关讨论。会后最终宣布,为提前因应川普政府未来针对晶片的关税政策,台积电将在美国进行大规模的扩张投资计划,未来 4 年内将至少追加 1000 亿美元(约台币 3.3 兆)。在消息传出后,市场上出现了诸多讨论,关注此投资对台积电及全球半导体产业的影响。

政经局势背景

川普关税政策

相对于前任政府拜登倾向用补贴(红萝卜)的作法来吸引投资回流,川普自竞选以来,就不断强调会用关税手段(棍子)来推动制造业回流美国。在当今 AI 浪潮下,台湾对美国的贸易逆差因输出晶片下更加严重,并且川普多次提及台湾「偷走」美国的晶片生意,因此川普也在近期明确表示,若台积电持续在台湾生产晶片再运往美国,那么将面临 20% 甚至 50% 的高税率。不过,若台积电转往在美国在地生产,则可以避免关税上调的压力。

台积电董事长魏哲家于上周赴美访问白宫,并与川普展开对话。会后招开了记者会,宣布台积电对美的扩大投资计划,引发市场关注。

投资计划内容

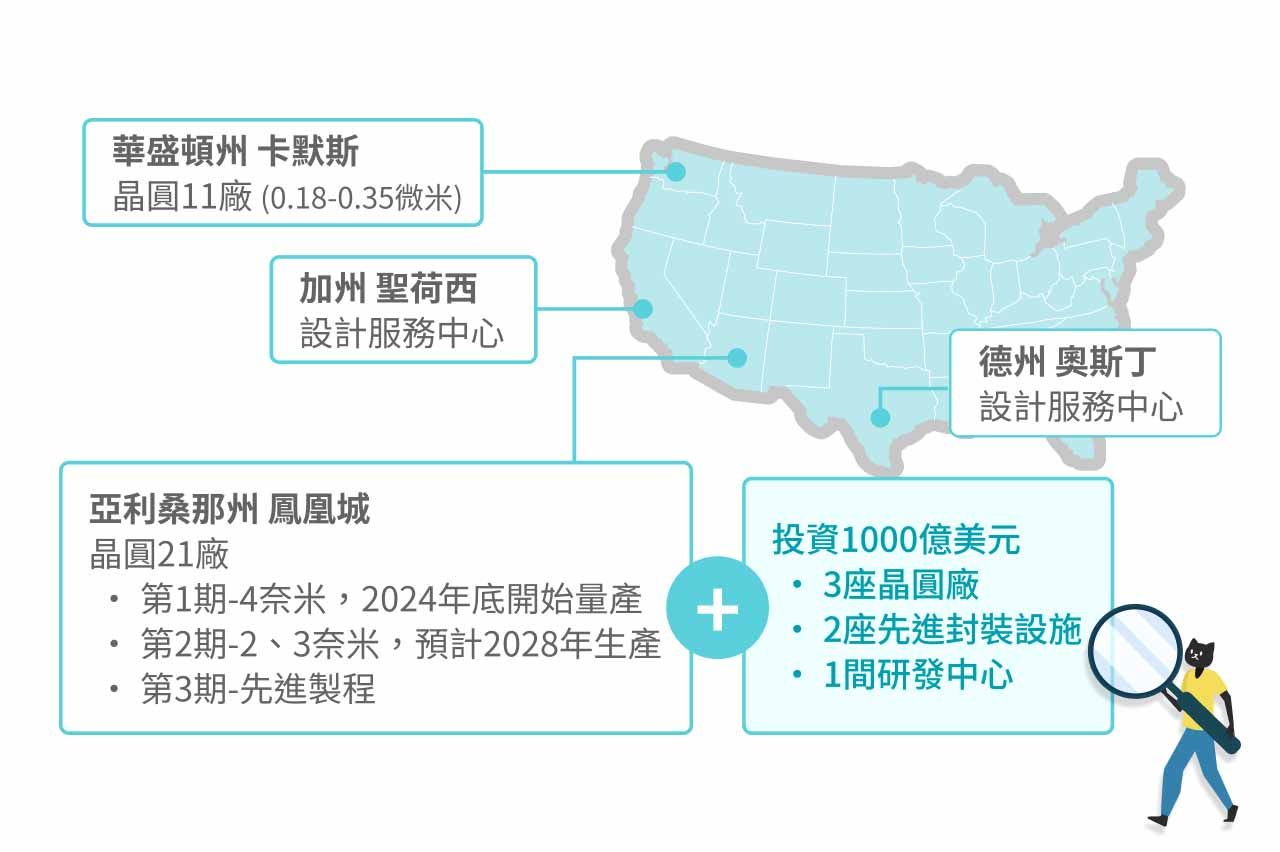

此次计划预计将在亚利桑那州持续扩厂,兴建 3 座先进制成晶圆厂,2 座封装场,以及 1 座研发中心。这次的追加投资金额将会至少达到 1000 亿美元,加上过去承诺投资的 650 亿美元,累计将达到 1650 亿美元(约新台币 5.4 兆),成为美国史上规模最大的单一外国直接投资案。

台积电在亚利桑那州的第一座晶圆厂已于 2024 年开始逐步量产,第二座晶圆厂(3奈米制程)预计也将在 2026 年投产。两座晶圆厂合计将有每年约 60 万片左右的生产能量,预计在本次的扩大投资定案后,美国的晶片产能将会有进一步的提升。根据集邦科技的最新预测,美国产能在 2035 年可能达总产能的 6% 左右。但若从先进制程的角度分析,美国的占比将可能来到 2 成左右,台湾产能则将下降到约 50%。

影响分析

对台积电营运影响

优势

1. 扩大产能以满足庞大需求 台积电董事长魏哲家在记者会中表示,台积电的产能需求已满至明年,亚利桑那州现有的产能仍无法完全满足美国市场的庞大需求。为因应全球对台积电晶片的强劲需求,公司计划在台湾增设 11 条生产线,并在 亚利桑那州扩建新厂房,以进一步提升供应能力,确保市场竞争力及客户订单的稳定供应。

2. 降低贸易与关税风险 透过在美国本土生产,台积电可有效降低因国际政治变动而产生的关税风险,确保供应链稳定,并提升在全球市场的竞争力。

3. 强化地缘政治安全 在美国设厂不仅能获得美国政府更多支持,这样的合作信号可以部分平衡中国对台积电的潜在政治或军事威胁。值得注意的是,川普近期发言 “So we would have a big impact if something should happen with Taiwan"(「如果台湾发生什么事,我们会产生重大影响」),可视为美方对台湾的战略支持信号,有助于台积电降低来自中国的干扰风险。

劣势

1. 支出成本庞大 台积电 2024 年年报显示,其自由现金流量为新台币 9,453亿元(约 287亿美元),约为本次投资规模的 5 分之 1 左右,也是目前年度资本支出规模 400 亿美元的 2.5 倍左右。因此,我们可以预期本次的投资案会对短期的现金流带来些许压力,并有可能排挤其他计划中的资本支出。令市场格外忧虑的是,美国建厂成本远高于其他地区,且建造速度相对较慢,这可能影响到整体美国在资金运用上的效率。

结构工程师波特(Brian Potter)在去年

2. 生产重心转移,影响其他海外布局

随着美国成为主要海外生产基地,台积电可能减少对日本、德国等地区的投资,影响全球供应链的多元化布局。

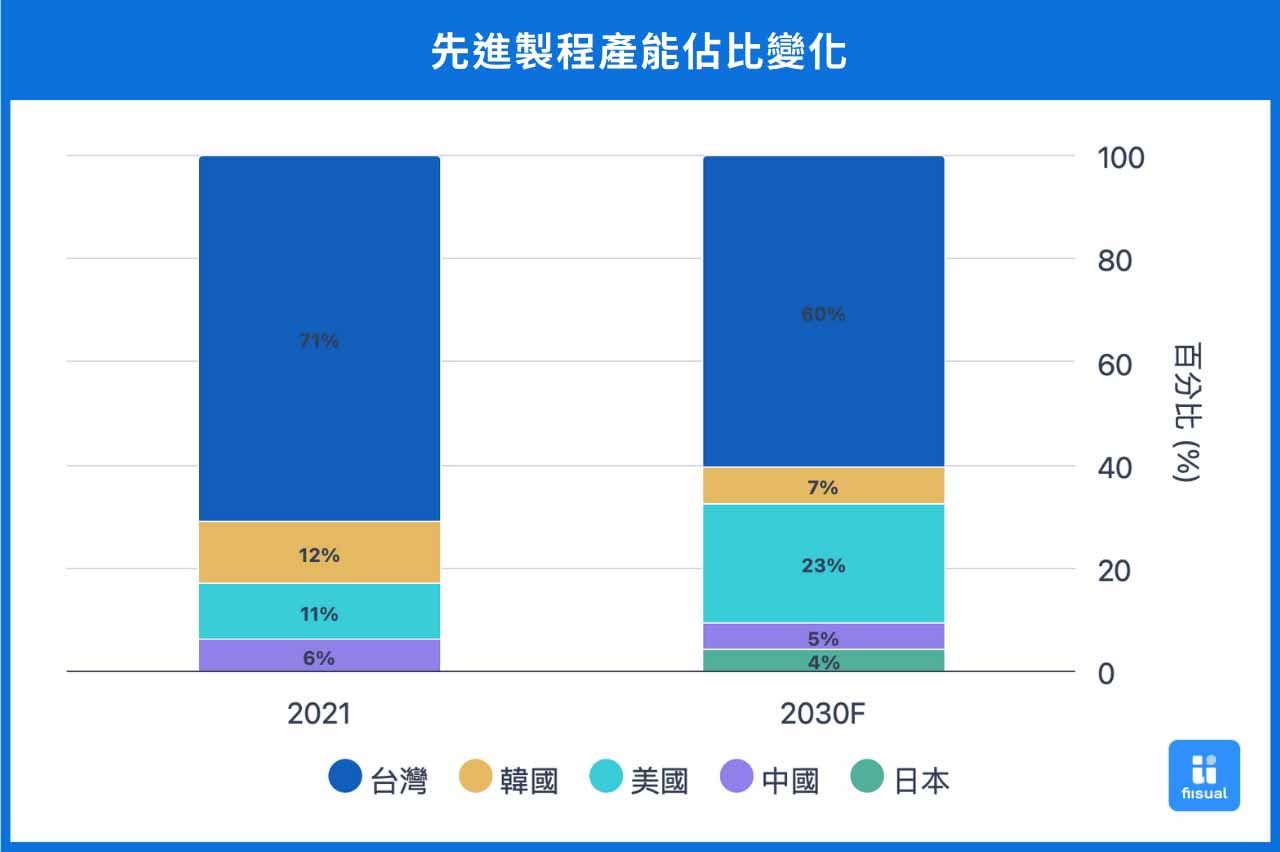

根据 TrendForce 统计,2021 年全球晶圆代工产能仍以台湾为主,先进制程和成熟制程占比分别为71% 和 53%。预期经过海外一连串的扩产行动后将出现变化,2030 年台湾的先进制程产能占比将下降至 58%,成熟制程则是 30%,而美国和中国分别在先进和成熟制程市场积极扩张。

3. 研发与人才资源的分配压力

台积电需将部分高阶研发与人才资源移往美国,以支援当地生产与技术发展。这可能导致台湾本部的研发优势削弱,同时面临美国当地人才短缺、薪资成本高昂等挑战。

4. 政治变数带来不确定性 若未来美国政府换届,政策变动可能影响补贴、投资条件或合作模式,进而增加台积电的长期投资风险。例如,川普任期结束后,新政府可能重新评估现行的晶片法案补助与投资政策,导致台积电在美国的发展策略与成本结构面临调整。

对美国影响

美国半导体供应链更完整

美国本土企业的先进晶圆制造技术仍不及台积电,加上 Intel 去年底的 18A 制程晶片在博通测试后认为该制程尚未达到量产水准,因此这次台积电投资美国的计划将补足高端晶圆制造的短处,并且兴建 2 座封装厂也会使台积电的 CoWoS 先进封装技术引入美国,使美国的晶片供应链更臻完善。同时台积电也将在美国兴建 1 座研发中心,强化美国 AI 产业的晶片能力,为 AI 发展提供助力,并使美国在全球 AI 产业的无硝烟战场上取得优势。

吸引更多 AI 相关企业前往美国设厂

如前述台积电投资将带动美国 AI 产业的发展,产业供应链更为完整后将吸引相关企业前往美国设厂。日渐成熟的产业环境会使企业更愿意在美国设厂布局,形成更大的半导体产业聚落,稳固美国 AI 产业的龙头地位。

创造就业机会

兴建厂房的需求在短期即可创造建筑部门的就业机会,台积电预估这次扩大投资在未来 4 年将能支持约 4 万个营建工作机会。未来新厂投入生产后将创造高端人才需求,支持美国长期的劳动力市场需求,使美国高端人才留在当地,高附加价值的产出增加同时也会带动美国整体经济的成长。

综上所述,本次台积电宣布对美国追加投资 1000 亿美元将对美国整体经济有一定的提振效果,同时也强化美国的 AI 产业的发展基础,带动美国本土就业机会成长,AI 产业前景将更加明朗,此次投资对美国无论是在总体经济亦或是 AI 产业的推动上,都是一项至关重要的外国企业投资。

对全球半导体产业影响

这几年,各国纷纷意识到半导体产能在未来的战略重要性,无论是透过补贴法案吸引投资,还是如川普政府时期的关税政策施加压力,美国、欧洲、日本乃至中国都在强化本土晶片产业的布局。台积电除了在美国投资设厂,还与 Sony 合作在日本建设晶圆厂,并积极洽谈德国设厂计划。全球半导体生产正逐步从单一集中式模式,转向区域化供应链,以满足各地关键客户的需求。

提升在地生产比例有助于各国降低地缘政治风险,使供应链更具韧性。目前,全球半导体供应链的格局正逐渐形成以中美两国为主的竞争态势。台积电的海外投资计划可能将进一步加深这种对立,并可能对全球半导体产业格局产生深远影响。

中美科技冷战新格局

在中美科技冷战的格局下,拜登政府及其后继的川普政府针对晶片出口实施了严格的管制措施,旨在限制中国获取高端制程设备及晶片。这些措施包括禁止美国公司和个人协助中国开发尖端半导体、人工智慧和量子计算技术。中国目前也在华为等公司的投入下,开发自研晶片并导入产品,试图突破制裁封锁,另外在内存、GPU及光刻机上都有相对应的发展。虽然目前规模仍无法与美国为主的半导体供应链相比,但中国正积极推动半导体产业的自主发展,逐步缩小差距。然而,这场「晶片战争」预计将持续,双方在技术、政策和市场等方面的竞争将愈加激烈。

在此背景下,台积电的全球布局充分反映了未来半导体企业在中美晶片冷战下的商业方针。未来半导体企业为应对市场需求和地缘政治挑战,由原本的单一集中转为分散制程,用以降低地缘政治风险,确保供应链的稳定性。

小结

台积电加码在美国的投资,主要动机是避免高额关税,强化与美国客户的关系,并缩短供应链距离。对台湾而言,台积电被视为「矽盾」,在技术外流和海外投资之间寻求平衡,是台积电在未来持续保持技术领先的重要课题。

台积电扩大美国投资是一项复杂的战略决策,既有应对地缘政治压力的考量,也有巩固市场地位的战略意图。这项投资将在短期内对毛利率和资本支出造成压力,但长期来看,有助于降低关税风险,扩大市场份额,并强化与美国客户的关系。