封装产业介绍

晶圆的生产流程涵盖 设计、前段制造 与 后段封测,其中封装属于晶圆完成后不可或缺的关键步骤。裸晶在经晶圆代工生产后仍无法直接使用,必须透过封装与测试才能转化为可出货的最终成品。

封装的核心目的主要包括三方面:

- 机械与环境防护,以避免湿气、氧化及外部应力造成损害

- 建立稳定的电性连接与讯号传输,透过凸块、线焊、基板或扇出结构将晶片导入 PCB (印刷电路板)与系统

- 确保散热与功率管理,高功耗 CPU、GPU 与 ASIC 对热处理与供电路径高度敏感,使封装成为影响效能与可靠度的关键环节。

产业上下游

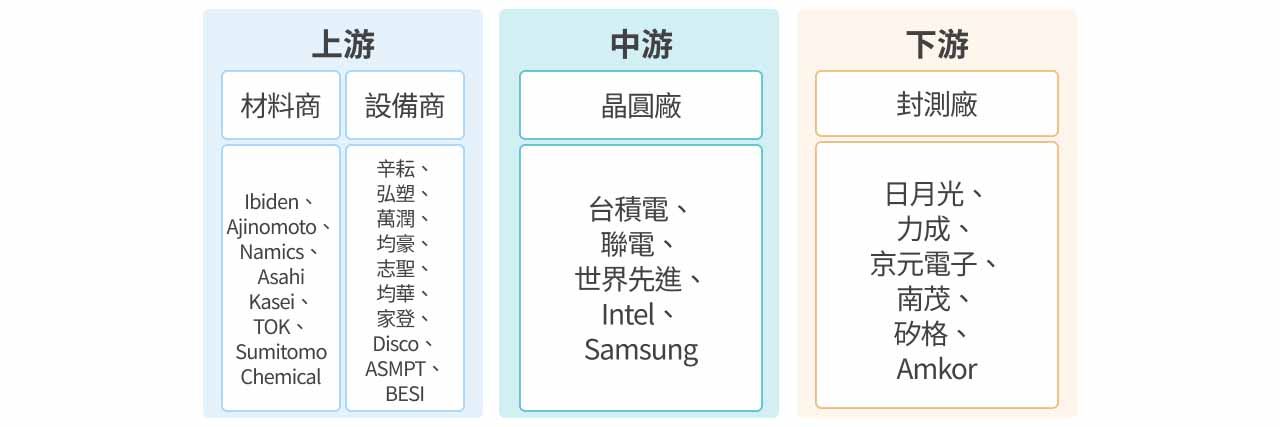

封装产业并非由封装厂单独完成,而是透过上下游供应链的紧密协作才能打造具备良率与可靠度的晶片。整体供应链涵盖上游设备与材料供应商,中游晶圆制造业者,下游封测厂,以及各类终端应用厂商,形成环环相扣的生态体系,共同支撑先进制程与高阶封装技术的发展。

| 上游 | 中游 | 下游 | 终端应用 | |

|---|---|---|---|---|

| 材料商 | 设备商 | 晶圆厂 | 封测厂 | |

| Ibiden (4062.T)、Ajinomoto (2802.T)、Namics (4783.T)、Asahi Kasei (3407.T)、TOK (4186.T)、Sumitomo Chemical (4005.T) | 辛耘 (3583.TW)、弘塑 (3131.TW)、万润 (6187.TW)、均豪 (5443.TW)、志圣 (2467.TW)、均华 (6640.TW)、家登(3680.TW)、Disco (6146.T)、ASMPT (0522.HK)、BESI (BESI.AS) | 台积电 (2330.TW)、联电 ( 2303.TW)、世界先进 (5347.TW)、Intel (INTC)、Samsung (005930.KS) | 日月光 (3711.TW)、力成 (6239.TW)、京元电子 (2449.TW)、南茂 (8150.TW)、矽格 ( 6257.TW)、Amkor (AMKR) | AI、车用、工控、网通、记忆体、云端服务、消费性电子 |

上游:封装材料供应商

日本厂商长期主导市场

封装材料商位于产业上游,其技术与品质直接左右晶片的散热效率、可靠度与最终体积。依功能可将材料大致区分为基板、导线架、封装胶与树脂、銲线及各类制程化学品,其中以基板的产值最高且技术门槛最为严峻,尤其在 AI 与高效能运算领域更是核心瓶颈。

全球封装材料市场长期由日本厂商掌握上游原物料主导权,例如先进与晶圆级封装所需、具电性绝缘与应力缓冲效果的光感测聚醯亚胺,超过半数市占率由 Asahi Kasei 取得;Ibiden、Ajinomoto、Sumitomo Bakelite 等亦分别在基板、树脂与其他材料领域占据领先地位。

相较之下,台湾则在IC 载板与导线架等制造端具备强大量产能力,并与中下游晶圆代工与封测业者形成紧密群聚,强化整体供应链效率与竞争力。

全球封装设备成高度寡占

封装设备商位于产业上游,提供晶圆与封测厂所需的关键制程设备,涵盖晶圆制备、晶圆接合与封装成型等多项站别,其中直接参与 2.5D/3D 先进封装与 Panel Level 封装的设备具备最高技术门槛。随着先进封装快速普及,原本被视为门槛相对较低的后段制程设备,现今已成为推动摩尔定律延续的核心动能。

全球封装设备市场呈高度寡占格局,日本 DISCO 在晶圆切割与研磨领域市占超过七成,几乎垄断晶片薄型化与分割技术;荷兰 BESI、日本 Advantest 与 Towa 则分别在混合键合、自动化测试与模塑成型方面居于领导位置。随着先进封装深化、多晶片与高频宽应用需求上升,这些国际大厂持续向高功率、高频宽封装与系统级测试延伸,透过规格升级与单机价值提升,充分受惠 AI 伺服器与 HPC 的结构性成长。

台湾厂商凭借在地化优势切入

台湾设备商则以模组化与客制化能力见长,受惠于台积电在全球先进制程与封装方案的主导地位,多数本地厂商与台积电及封测龙头长期协同开发制程、深化技术链结,成功切入封装供应链。伴随在地化供应、快速量产导入与高弹性客制化需求持续提升,台湾封装设备业者得以建立差异化优势并展现稳健而可持续的成长轨迹。

中游:晶圆厂商商业模式分化

晶圆厂在封装产业链中主要负责晶圆的制造,晶圆完成后即交由封测厂进行后段封装作业,世界先进与力积电即属于此类专注前段制程的业者。然而在先进制程快速推进的背景下,传统封装技术已难以满足高阶晶片对精度、互连密度与散热的要求,因此专注于先进节点的厂商多改采「制造+封装」的一条龙整合模式。台积电、Samsung 与 Intel 便是此类代表,透过自建先进封装能力确保晶片能在前段与后段制程间无缝衔接,以满足 AI、HPC 与高频高速运算的严苛需求。

在全球晶圆代工市场中,台积电长期维持领先地位,核心优势来自先进制程的技术累积与稳定量产能力,以及高度可靠的供应链执行力,使其在高阶制程市场取得约七成市占率。随着 AI 晶片需求快速扩张、先进节点持续推进,晶圆代工竞争已由单纯制程良率与成本,进一步延伸至能否稳定支援高复杂度产品量产,台积电在制程稳定度、客户信任度与大规模量产经验上的领先,使其在产业结构中形成难以撼动的主导地位。

中下游:封装厂

受惠台积电优势,成熟制程迈向一站式整合服务

封测厂位于半导体产业的中下游,负责晶圆制造完成后的封装与测试作业。依功能可区分为成熟封装、服务 AI/HPC 与高频通讯的先进封装,以及涵盖晶圆测试、成品测试与系统级测试等多项环节,其中以支援大型 GPU、AI ASIC 与 HBM 堆叠的先进封装与高阶测试技术门槛最高。

封测厂的商业模式主要分为两类:一是在先进封装项目中与晶圆厂合作,承接如 CoWoS 封装中的 WoS 制程站别,并以自主封装方案切入 AI 周边晶片或次一级 AI GPU,着重附属应用而非核心高阶 AI 计算市场;另一类则是一条龙承作封装与测试,以完整后段服务协助客户快速量产并提升供应链效率,多见于成熟制程应用。

台湾封测业者在量产效率与客制化弹性上具备显著优势。日月光投控、力成与京元电分别在先进封装、记忆体封测与高阶测试领域建立领先地位,并与上游晶圆代工与下游客户形成紧密群聚。受惠于台积电先进制程及 CoWoS/SoIC 等封装平台集中于台湾,以及本地完整的测试介面、载板与材料供应链支持,台湾封测厂能在缩短开发时程、提升量产良率与提供一站式封测服务方面展现强大竞争力,成为全球 AI 半导体与高效能运算供应链中不可或缺的关键枢纽。

产业前景展望

成熟制程封装具循环特性,2026 年有望缓步复苏

封测完成后的晶片将导入各式终端应用,其中 7nm 以上的成熟制程晶片多用于工控、记忆体与消费性电子等领域,属典型景气循环产业,需求受库存调整与终端销售波动影响较大,因此成熟制程封装业务也呈现较明显的景气循环特性。

联电、世界先进等晶圆厂在疫情期间受惠于需求飙升、产能满载及报价走扬,获利大幅成长;但随疫后需求快速降温、终端客户库存偏高,加上中国成熟制程同业以低价策略抢单,整体成熟制程供应链自 2023 年起进入明显衰退。2025 年又因手机、PC 等消费性市场复苏不如预期,使相关厂商营运持续承压。不过,台湾供应链近期在法说会中普遍释出相对正面的讯号,显示产业需求低谷已过,预期自 2026 年起,成熟制程将逐步回温并进入缓步复苏循环。

先进封装需求满载,台积电确立垄断性优势

先进封装需求主要由 AI、HPC 与高速通讯应用所驱动,其核心价值在于透过异质整合有效提升晶片整体效能。随着 AI 与 HPC 晶片尺寸与功耗持续放大,对高频宽、低延迟与能耗效率的要求显著提升,使 2.5D/3D 先进封装架构与 HBM 堆叠成为不可或缺的技术路径,进而凸显先进封装在高效能运算中的关键地位。在 NVIDIA、AMD 与主要云端服务商持续上修 AI 晶片采购规模的带动下,先进封装需求呈现结构性上升趋势。

供应端方面,先进封装市场横跨晶圆厂与封测业者,其中台积电、Samsung 与 Intel 属于具备制程与封装整合能力的晶圆厂,日月光与力成则为主要封测厂代表。在 AI 晶片需求快速攀升、2.5D/3D 异质整合成为主流的趋势下,台积电凭借其在制程与封装整合上的高度成熟性,以及已建立的完整、可靠的量产供应链体系,使其先进封装解决方案在短期内形成技术门槛、良率与产能三方面的明显领先,形成高度不可取代的市场地位。相较之下,封测业者的先进封装仍以与晶圆厂合作为主,自主方案多锁定 AI 周边晶片与非旗舰级 AI GPU,着墨于附属应用而非核心高阶 AI 计算市场。

其他晶圆厂在先进封装的外部商业化进度亦相对落后:

- Intel 的 2.5D 方案 EMIB 主要用于自家 CPU,迄今尚无重大外部导入;其 Foveros Direct 等 bumpless 3D 技术虽已推出多年,仍仅见内部产品采用。

- Samsung 在 2.5D 的 I-Cube/H-Cube 过往仅公开一位日本 Preferred Networks 客户,并承接先前台积电产能不足时所外溢的部分 H100 订单;其 3D X-Cube 推出多年,亦尚未取得主要客户采用。

整体而言,先进封装已转变为支撑 AI 与高效能运算发展的核心关键。需求端在 AI、HPC 与高速通讯持续扩张的带动下呈现结构性成长,而供应端则因技术门槛高、量产难度大与产能建置周期长,形成明显的集中化趋势。在此产业结构下,台积电凭借先进制程与封装的深度整合、成熟稳定的量产能力以及高度黏着的客户基础,已建立难以复制的竞争优势,成为当前先进封装市场中具备主导地位的核心供应商。

封测厂先进封装方案多元布局,惟短期营收贡献有限

虽然台积电仍将是全球先进封装市场的核心供应商,但其他厂商的替代性解决方案亦开始呈现阶段性进展,特别是封测厂的商业化能见度最快提升:

- 日月光 FOCoS( Fan-Out Chip-on-Substrate):采面板级扇出技术,能将多颗大面积 chiplet 与高密度 RDL 共同封装于大型方形载板上,大幅提升面积利用率并压低成本,被市场视为最有机会在特定应用中部分替代 CoWoS 的技术。日月光因最早切入 2.5D 领域、并具备成熟量产经验,其商业化进度领先其他 OSAT。

- 力成 FOPLP( Fan-Out Panel Level Packaging):则与台积电 InFO 架构相似,但采「玻璃作为中介层」,相较于矽中介层具备更佳的面积利用率、热管理效能更强、翘曲更小且成本明显较低,使其在 AI 周边晶片与中高阶 SoC 领域具吸引力。预期自 2026 年起将开始少量贡献营收,成为力成跨入先进封装领域的重要里程碑。

此外,Intel EMIB 与 群创 PLP 亦为市场持续关注的替代路线。然而,由于近期整体非台积电方案的技术成熟度、客户导入与量产规模尚未形成显著突破,预估短期内对全球供应链的贡献度有限,但值得在后续产品迭代与平台升级过程中持续追踪。

台湾焦点个股

未来数年台湾先进封装产业的成长核心仍将由台积电推动,主要动能来自 CoWoS 持续大幅扩产,WMCM 与 SoIC 亦开始贡献增量。因此台积电为先进封装领域的首选,其他个股则建议优先关注能同时受惠台积电三大封装产品线的关键供应链。

台积电(2330.TW)

台积电是全球领先的专业晶圆代工厂,在台湾、中国、日本、德国与美国均设有重要生产据点,是全球规模最大、专注度最高的纯晶圆代工服务供应商。从产品组合来看,3Q25 中 HPC 与智慧型手机分别占营收 57% 与 30%,为公司最主要的两大成长动能,凸显其在 AI 伺服器 CPU/GPU、网路通讯晶片与高阶手机 SoC 市场中的关键供应链地位。制程结构方面,3nm 与 5nm 先进节点的营收占比合计已超过 60%,进一步反映台积电在尖端制程技术上的领先与高度市占优势。

展望 2026 年,台积电的成长动能将主要来自三个面向:

- 先进制程供需紧俏带动的晶圆定价能力,在 3nm、2nm 产能利用率维持高档的情况下,台积电将对主要客户调涨 3–8% 价格。

- N2 放量带来新一轮制程升级红利,预估量产首年营收占比即可达 10%,高于 N5/N3 首年 8%/6%。

- 3D Fabric 先进封装平台的结构性扩产。元大预期 2025/2026/2027 年底台积电 CoWoS 月产能将达 7/12/14 万片,年增 112%/71%/19%,并自 2026 年起同步大幅扩充 SoIC/WMCM 产能,反映 AI GPU 与 ASIC 对高阶封装需求的持续放大。

整体而言,台积电凭借在先进制程与先进封装上的技术与产能优势,加上 HPC/AI 应用已贡献逾半营收,公司提出 2024–2029 年营收年复合成长率 20%、长期毛利率与 ROE 目标分别为 53% 与 25% 以上的中长期指引,在云端服务商积极扩大 3nm/2nm 投片与 CoWoS 订单、AI 算力需求呈指数型成长的环境下,台积电有望于 2026 年后延续高成长与高获利体质,巩固其作为全球先进晶圆代工与 AI 半导体供应链核心枢纽的地位。

弘塑(3131.TW)

弘塑为台湾领先的半导体湿制程设备厂商,营运聚焦于先进封装与晶圆后段制程,产品线涵盖 CoWoS、SoIC、WMCM 等先进封装产线所需的多项湿制程设备,并同时提供设备搭配化学药水的一体化解决方案。公司为台积电先进封装湿制程设备的主要供应商,并已切入日月光等封测龙头之先进封装产线;在记忆体领域则成为 HBM 大客户的 baseline 供应商,就其 HBM 扩产相关后段设备提供关键产能支援,使弘塑在全球 AI 与先进封装供应链中扮演核心设备伙伴角色。

展望 2026 年,弘塑的成长动能主要来自三大方向:

- 受惠台积电与日月光投控先进封装资本支出预期年增约 29%,在 CoWoS 既有需求基础上,未来 SoIC、 WMCM 产能自 2026 年起加速扩张,持续推升公司在先进封装湿制程站别的设备出货与渗透率。

- 弘塑凭借设备+化学药水整合供应模式与产能开出,带动营收及毛利提升。

- 随台积电中科 AP5、竹南 AP6 以及嘉义厂与南科四厂先进封装扩产,以及记忆体客户 HBM 大扩产订单延续至 2025–2026 年,加上高毛利子公司添鸿南科新厂陆续贡献,将为弘塑带来多元且具延续性的成长曲线。

整体而言,在 AI 浪潮推动先进封装长期上行、加上自身技术与客户结构优势下,弘塑可望在 2024–2026 年维持强劲营收与获利成长,巩固其于全球先进封装设备市场的关键地位。