在全球供应链紧张、AI革命如火如荼的时代,谁掌控了晶片,谁就掌控了未来。而台积电正站在这场变革的核心。

在AI时代,各大晶片厂纷纷投入竞逐,致力于开发具备最高算力的尖端晶片。然而,不论最终哪家公司在这场竞赛中脱颖而出,其量产仍需仰赖台积电的先进制程与代工技术。因此,台积电稳居AI浪潮中的最大受益者,并持续引领全球半导体产业的发展。那究竟台积电是甚么样的公司?又为何能走到今天的地位呢?就让 fiisual 来为你介绍!

公司基础介绍

台积电(台股代号:2330、美股代号:TSM)全名为台湾积体电路制造股份有限公司,建立于 1987年,为全球第一家也是最大的积体电路制造服务公司,市值达 27.88 兆台币。

依照当前 2024 年 12 月股价来计算,台湾第二大市值公司为鸿海(2317),但总市值仅为台积电的十分之一左右,显示台积电对台湾及台股的重要性。因此也就能理解为何许多人称台积电为台湾的「护国神山」。

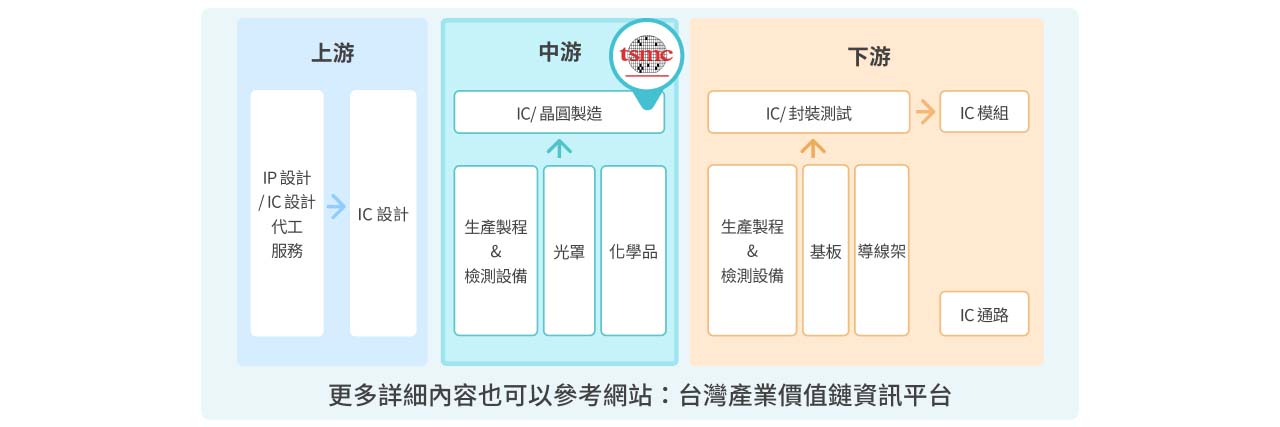

产业链定位

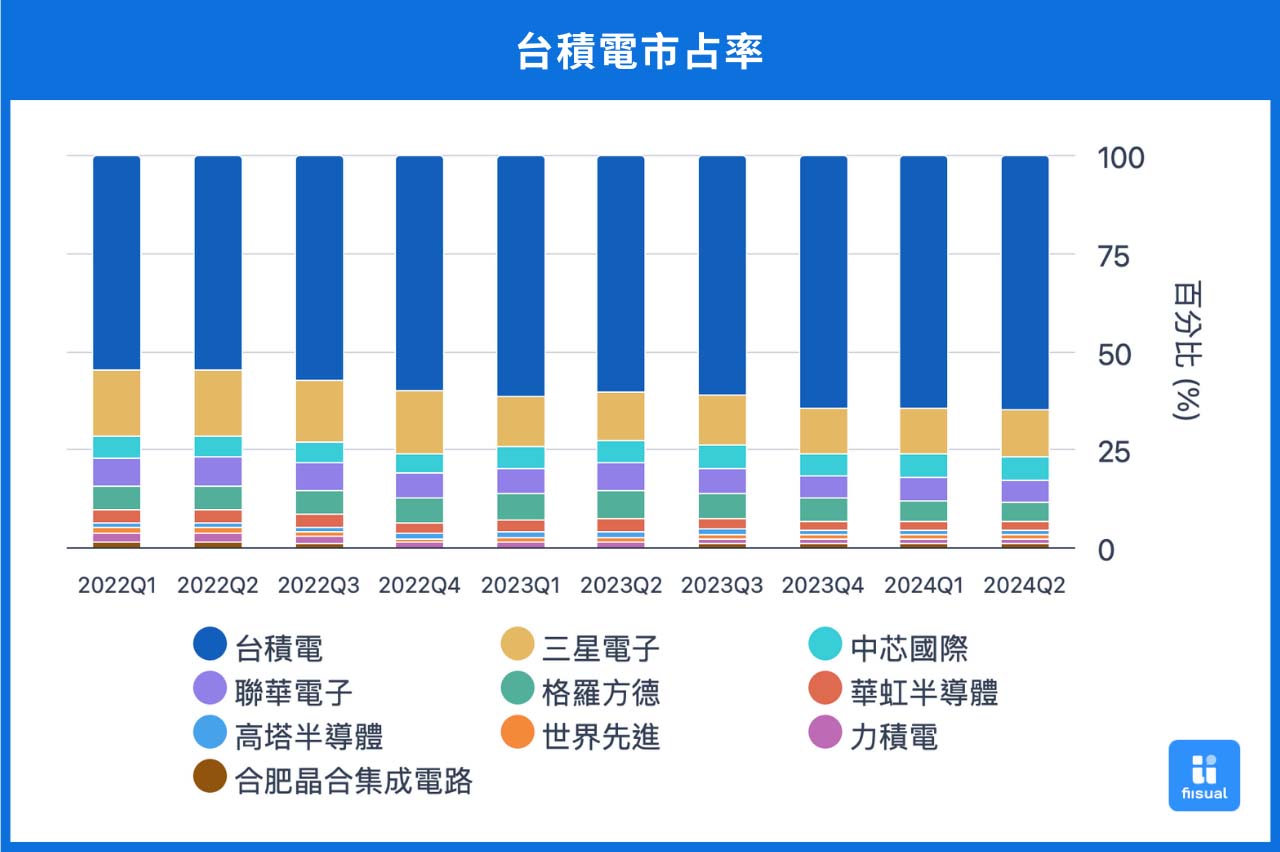

在半导体产业链中,台积电属于中游的晶圆代工,其上游为 IC/IP 设计、下游则有晶圆的封装、测试,而台积电在晶圆代工产业的市占则高达 62.3%,足见其市场地位。

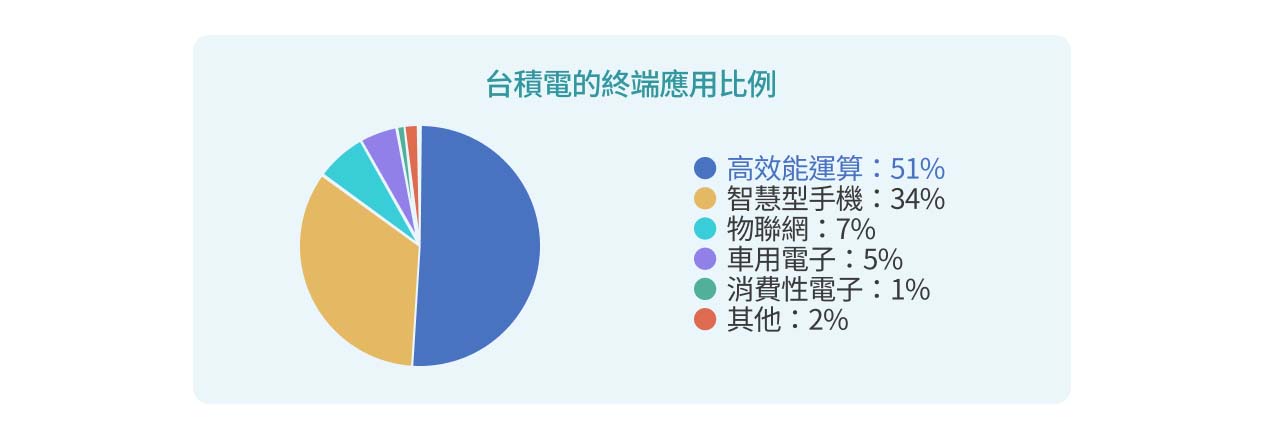

台积电制程的终端领域十分广泛,涵盖高速运算、手机、车用和消费性电子等项目,最初以智慧型手机和 HPC(高速运算)为主要的两大业务,近年则随着 AI 需求持续提升使得高速运算占比快速提高,并在 2024 Q3 超越 50%的占比。

台积电发展格局

台积电之所以能达到今天的地位,归功于其在半导体产业首创并贯彻的纯代工(Foundry)模式。

时间回到 1970 年代左右,当时的半导体公司以整合制造商为主(Integrated Device Manufacturer, IDM),例如德州仪器、英特尔(Intel)、摩托罗拉(Motorola)等公司掌控了从晶片设计到制造的整个流程。

当时电晶体正逐步转移过去电子设备上真空管的需求,在苏美冷战的背景下,国防由原先真空管的需求转而向半导体的需求趋势也逐年提高。尽管 IDM 模式需要大量的技术及资本密集,但国防及其他大厂的稳定订单,提供了半导体垂直整合商所需要的资金和技术研发空间。

台积电在 1987 年由台湾政府扶植下成立,创办人张忠谋提出了晶圆代工的商业模式,配合当时的其他无晶圆厂半导体公司(Fabless),如辉达(Nvidia)、高通(Qualcomm)或像是转型后的 AMD(超微半导体)等厂商,提供晶圆制造代工服务,专注于晶圆制程的技术革新,将晶片设计交付给客户或其他厂商处理。

台积电技术趋势

在最新一期的法说会公布的财报资讯中,台积电的三奈米制程已达整体营收的 20%,显示技术正趋向成熟,而 2025 的 N2 制程能见度亦逐步提升,并开始接到部分客户订单。与此同时,台积电为了因应 AI 爆发性的需求,也致力于在系统整合、晶片叠合以及传输封装等技术有所突破。以下简单地介绍投资人近期关注的各项台积电技术特点。

针对以下的介绍,我们之前都有过相对应的文章介绍噢!想阅读更多内容的朋友不要错过了!

1. CoWoS

关注 CoWoS-L 的良率提升,以及后续 CoWoS 技术的持续发展

CoWoS - L 是台积电近期主要的封装技术,相较原本主流的 CoWoS-S,其将中间层的矽中介板替换成 LSI 的主动元件晶片,降低成本的同时提升光罩相容度,并预计将应用于最新的 B 系列晶片和后续的 Rubin 世代。然而,目前CoWoS-L 的良率仍无法达成台积电内部的 95% 标准,进而影响出货时程和出货量,因此市场关注台积电能否迅速改进良率,避免再度影响 GB200 的出货时程。

2. SoIC 晶片整合

SoIC 是透过将 HBM、SOC 等各项晶片叠合,进而达成减少传输距离、降低能耗等功用的技术。然而更重要的是,SoIC 能够将各类异质晶片整合,达成System Scaling (系统规模化),也就是专注于整体的系统设计,并透过堆叠晶片和系统来达成对算力的巨大需求,进而成为电晶体微缩技术趋缓后,提升算力的新出路。

3. 矽光子技术

矽光子在半导体技术上的应用及结合 — 共封装光学(CPO),不仅能有效提升传输速度,还能显著降低讯号减损,进而提升运算效能。此外,CPO 还具备强化异质晶片整合的能力,为晶片设计带来更大的灵活性,进一步强化前面不断提到的系统整合性,因此台积电在 CPO 的整合封装技术研发也是市场十分关注的重点之一。

台积电的现况及发展

AI 硬体产业地位

AI 浪潮下,硬体伺服器供应商辉达(Nvidia)最新的 B 系列晶片由于制程难度极高,十分依赖台积电 CoWoS 技术代工,然而 CoWoS 产能有限,晶片数量受限于台积电的产能规模,部分分析师因此透过 CoWoS 产能来推估 B 系列晶片 及 GB200 的出货量,CoWoS 产能对 AI 产业的重要度可见一斑。

此外,除了 ASIC(特殊应用积体电路)外,几乎所有的 AI 相关晶片皆须经由台积电代工出口,台积电成为了 AI 算力的供应者。因此,投资人会十分关注其每季财报的资本支出、营收以及未来展望,用以观察 AI 产业的未来发展趋势。

现况发展

随着 AI 技术的快速发展与需求持续提升,台积电的封装技术也不断突破。从最初的 28 奈米、16 奈米制程,逐步推进到目前领先业界的 5 奈米、3 奈米制程,并推出多项独家封装技术如 CoWoS(晶片上系统)、FOPLP(扇出型封装)及SoIC(系统整合晶片)。这些技术让台积电在 GPU 代工市场中,始终保持不可撼动的领导地位,市占率也持续攀升。

前段时间,川普扬言将对台湾的半导体产业祭出关税和制裁,导致市场开始人心惶惶。然而,台积电除了凭借自身短期内难以撼动的技术优势外,早已展开海外积极部署。例如,台积电相继在美国亚利桑那州和日本熊本设厂,计划投产 N5、N4 及 N28、N16 等制程,展现其应对地缘风险的灵活策略与积极布局能力。