随着全球气候变迁加剧,各国政府都在积极推动净零碳排政策;而为了不落人后,近几年内台湾也目标将 2050 年净零碳排纳入《气候法》,使得「减碳」的目标在企业、厂商间变得越加明确重要。为了降低碳排以及减少环境成本,绿能近期逐渐成为市场的热门话题之一。民间也出现了一波投资热潮,使绿能产业链的构造逐渐在台湾成形;而这些业者又可以进一步细分为开发统包商、发电、储能,以及最终端的售电。

绿能产业上游:开发统包商

开发统包商(EPC)受发电业者委托,负责最初的规划设计、原料采购到最终的施工建设,直到兴建完厂房后退场,同时也确认承包工程的品质与安全,提供从无到有的开发服务。

主要可以分为两大承包种类,分别是再生能源电厂的筹办与储能系统设置;在台湾由于发展尚属早期,多数为未上市公司或集团转投资公司承做,常见的代表企业有中兴电(1513)、泓德能源-创(6873)等。

绿能产业中游:发电厂&储能

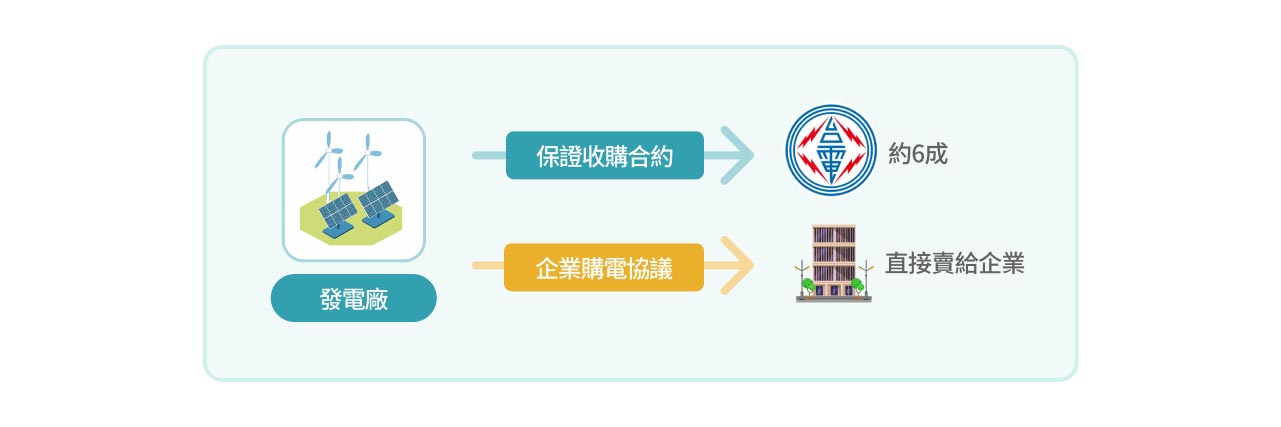

发电厂

发电厂商为实际持有电厂所有权的业主,可以透过自行或委外营运,并主要透过两种方式来实现获利。第一种是跟台电签订保证收购合约,会在合约期间内以约定的费率卖给台电,也是目前再生能源市场的主流,约占据 6 成;另一种则是签订企业购电协议,直接卖给企业或是透过售电业者代销等。

而除了太阳能发电厂之外,相信各位朋友对于「离岸风电」绝对不陌生,也是国家目前主要的发展目标之一。简单来说,风能产业可以根据发电装置位置来做简单的区分:

- 常见的为陆地上的陆域风电:技术成熟,但风机设备的噪音常引起居民抗争,十分不利于地狭人稠的台湾发展;

- 建在海上的离岸风电:解决了噪音的问题之外,台湾具有强而稳定的海风也有利于发电效率的提升。极具潜力之下,也顺势成为市场关注的焦点。

离岸风电的代表企业有森崴能源 (6806)、云豹能源-创 (6869),而这些公司将前面提到的开发统包、发电、储能、售电等整合为一站式服务,是比较特殊的整合性企业。

| 再生能源种类 | 比例 |

|---|---|

| 台电自有 | 30.3% |

| 与台电签订合约 | 64.2% |

| 与企业签订合约 | 5.5% |

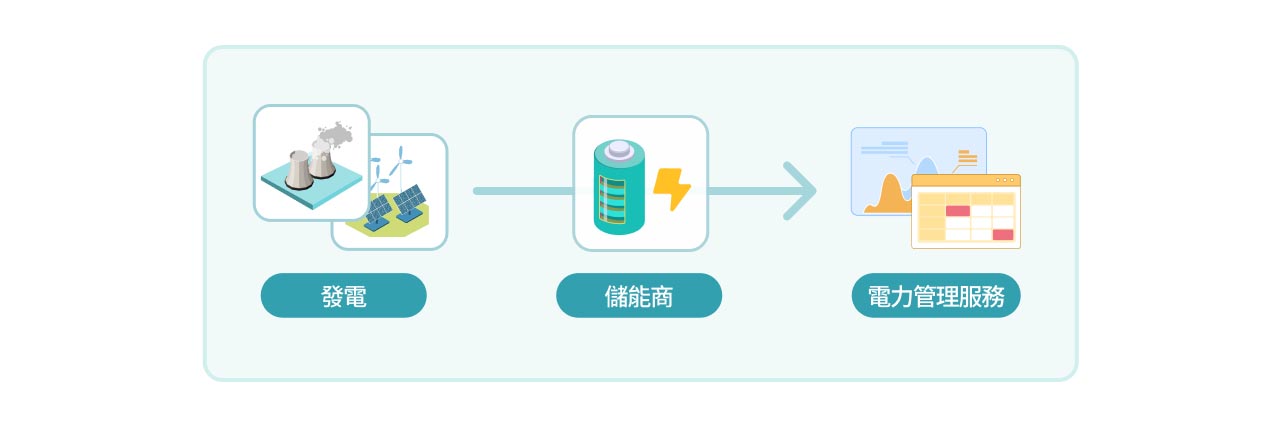

储能商

有鉴于再生能源常受到季节变动的影响,如何将电力储存,这时就轮到储能商的出场了。

这些业主除提供电力管理服务外,也透过调节电网让电力的使用更稳定,更提供了电池、能源的系统管理服务,并透过这些技术赚取收入。业者也可以竞标台电的标案,在停电时提供供电系统服务来获得额外利润;透过配置电能的技术,使这些业者成为绿能产业发展的要角之一。台湾的代表企业有台达电(2308)、大同(2371)、台泥(1101)子公司台泥绿能等。

绿能产业下游:售电

售电业者担任发电厂与企业间的桥梁,让发电厂能同时与多家客户签约,协助将电力转售给企业;加上不一定需要自主发电的特性,售电业也因此存在较低的产业门槛。

售电业者担任发电厂与企业间的桥梁,让发电厂能同时与多家客户签约,协助将电力转售给企业;加上不一定需要自主发电的特性,售电业也因此存在较低的产业门槛。

有鉴于绿电产业处于起步阶段,现今交易模式较为单一,未来趋向多样化的需求时,此类售电业者配对交易的功用也有望大幅增加,也是具有潜力的部门之一;台湾的代表企业目前以台汽电(8926)为主。

小结

除了环保意识擡头、促使绿能发展之外,如今全球碳定价越来越普及,「碳权」有价的时代也宣告来临,也让企业碳排量的「权利」受到限制。在此基础上,或许企业的电力购入来源为再生能源(绿电),企业也可以借此来减少碳排放量的总计算。企业的减碳动机也将牵动未来绿能产业的发展,整体来说,绿能产业在台湾属于起步初期,但未来属于极具潜力的行业。

想看更多碳权交易相关的分享,可以参考我们 台湾碳权交易介绍