流动性的变化是影响市场的重要因素之一,简而言之就是市场上资金的流通状况。当流动性不足时,市场上借贷更为困难,进一步限缩融资跟市场活动;反之流动性充裕下,更多资金进入金融市场,推高股票、房地产等资产的价格。所以观察流动性的趋势,有助于观测资产价格的推动源头。

而世界上最大的流动性创造者就是美国联准会了。大家可以把联准会想像成一般存款机构 (例如:银行) 的银行,因此观察联准会的资产负债表,可以帮助了解其货币政策操作、资金供给变化,以及对金融市场的潜在影响。近期市场出现流动性转向不足的疑虑,因此缩表的进程是否于 2025 年暂停成为关键,以下 fiisual 将带你如何从 Fed H.4.1:每周更新的资产负债表中,解构流动性的端倪。

| 资产 | 负债/权益 |

|---|---|

| 证券:美国公债、联邦证券、MBS | 存款准备金 |

| 贷款:贴现窗口、BTFP、PPPLF | 美国财政部帐户余额 (TGA) |

| 附买回交易 (RP) | 隔夜逆回购 (ON RRP) |

| 央行流动性交换 |

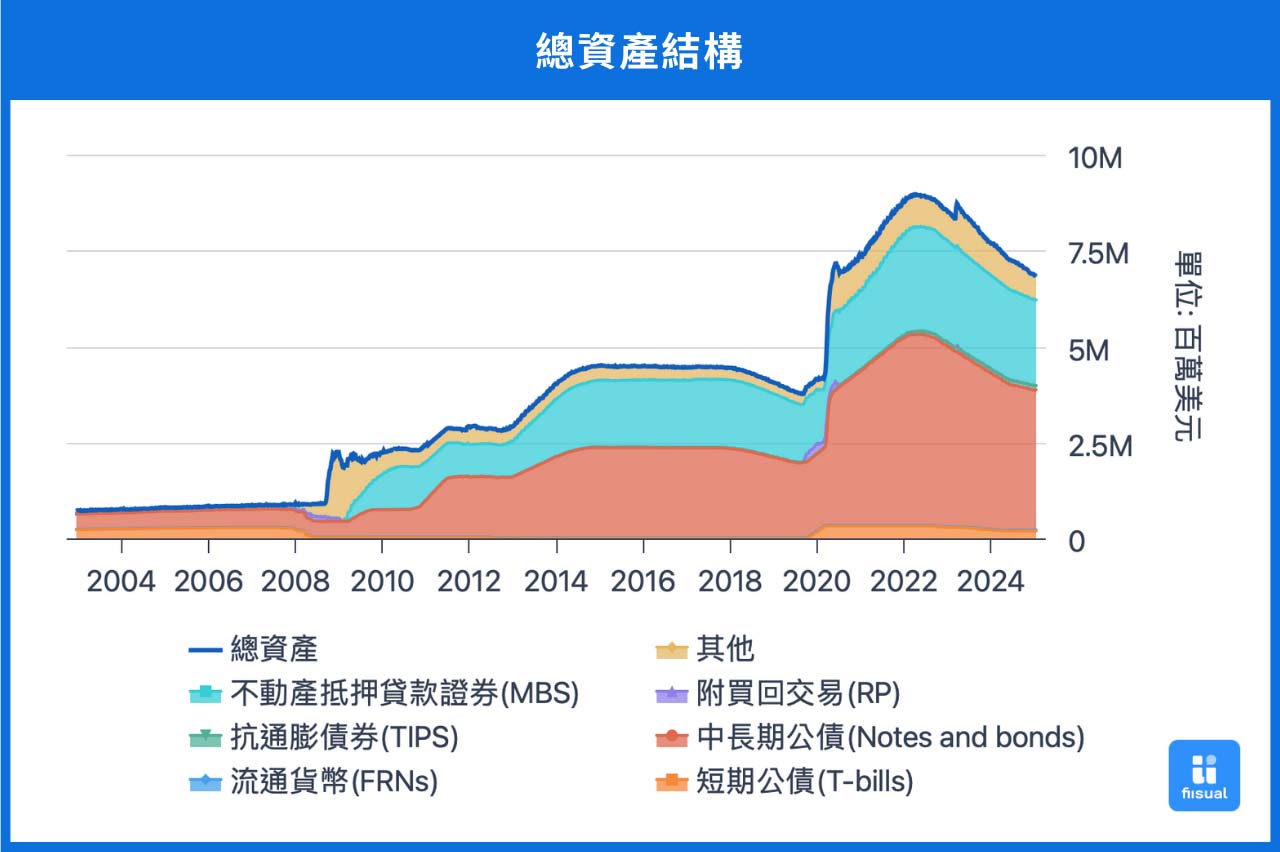

资产端:资金用途

央行的资产端可看作资金的用途为何,例如购买证券、贷款给存款机构、承作附买回交易、央行流动性交换等释放资金的手法,各代表不同的意涵。

证券 (Securities held outright)

联准会超过 8 成的资金都在证券购买上,持有证券以中长期公债、MBS 为主。为联准会主要释放资金的操作之一。可配合 FOMC 会议可确认持有数量的变动方向,例如 12 月宣布每月缩表公债 250 亿、MBS 350 亿,表明持续从经济体回收资金,并释放出债券。

| 证券类别 | 说明 |

|---|---|

| 美国公债 | 1年内短期公债(T-bills)、2~10年中期公债(T-notes)、10年以上长期公债(T-bonds)、通膨指数证券(TIPS) |

| 联邦证券 | 政府资助企业的直接负债 (房地美、房利美、FHLB等) |

| MBS | 不动产抵押贷款证券 |

贷款 (Loans)

除非必要,存款机构不太会跟联准会借钱,因为市场通常将使用这些工具的企业存有疑虑。若异常上升代表金融市场借款出现困难,也暗示流动性紧张。

- 贴现窗口 (Discount windows):提供存款机构另一个抵押借款的管道,又根据偿付能力分为一级信用 (Primary Credit)、二级信用 (Secondary Credit)、季节性信用 (Seasonal Credit),但这些贷款通常不被使用,若有走升表示流动性压力的警讯。

- 银行定期资助计划 (BTFP)、薪资保障计划流动机制 (PPPLF) 等新兴工具:通常是金融市场出现流动性危机,联准会临时想出配套措施释放流动性的手法。例如 BTFP 是因应矽谷银行破产的救援工具。PPPLF 则是疫情时提供小型企业贷款,向发放薪酬保障计划贷款的合格金融机构提供信用贷款。这些工具在危机解除后慢慢退出,因此可以观察下行速度来研判流动性收回速度。

附买回交易 (Repurchase agreements)

Fed 设置常设回购机制 SRF (Repurchase agreements, Others),允许金融机构用手上的美国公债,以固定利率来交换存放在联准会的准备金,本意为减缓美债抛售风险,也就是用来取得短期的资金融通;FIMA 回购协议则是国外金融机构的版本 (Repurchase agreements, Foreign official) ,但都常受到短期资金影响,若出现持续性的拉升可注意流动性的收紧。

央行流动性交换 (Central bank liquidity swaps)

联准会提供其他国家金融机构隔夜至三个月不等的美元融资,也就是向美国金融机构提供外币流动性,若出现异常的上升可能表示其他市场有美元流动性压力,可作为美国以外市场的观测指标。

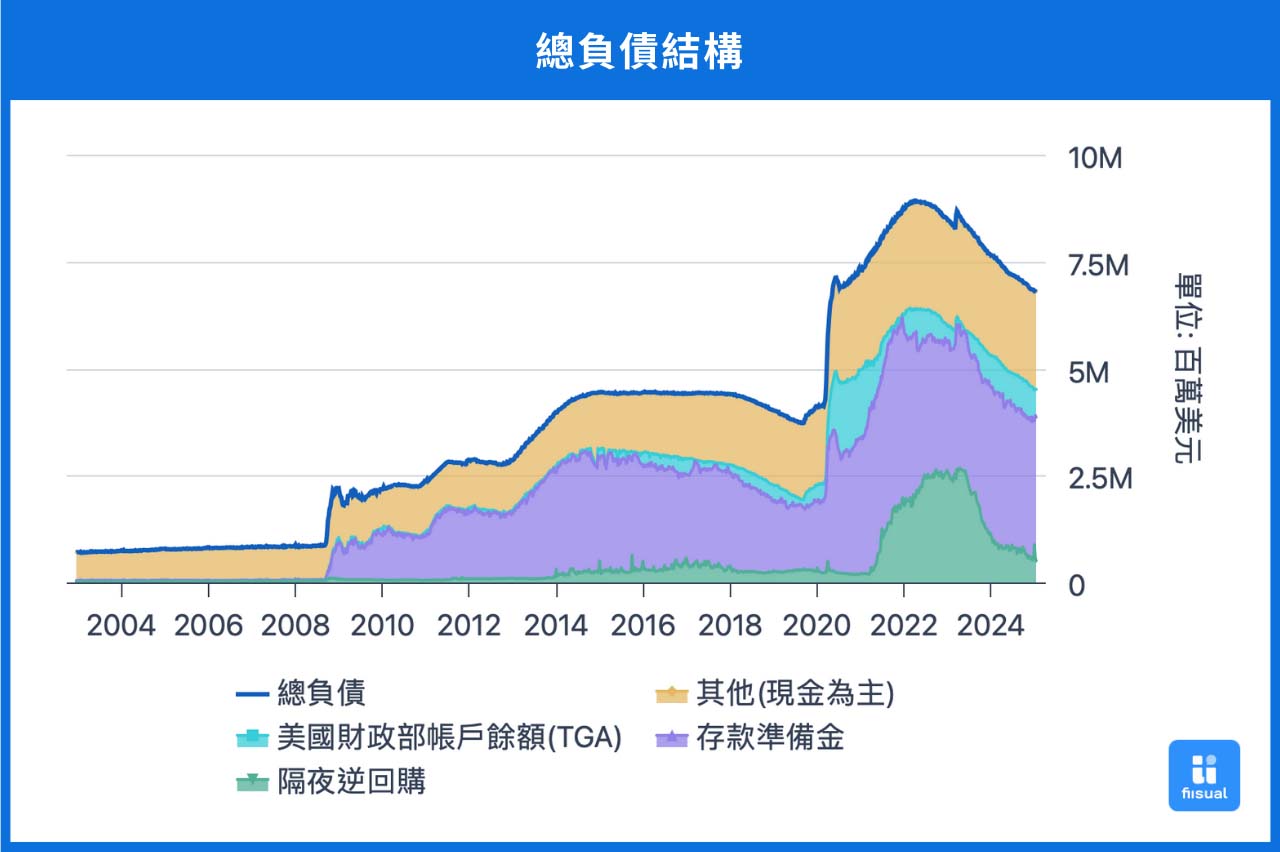

负债端:资金来源

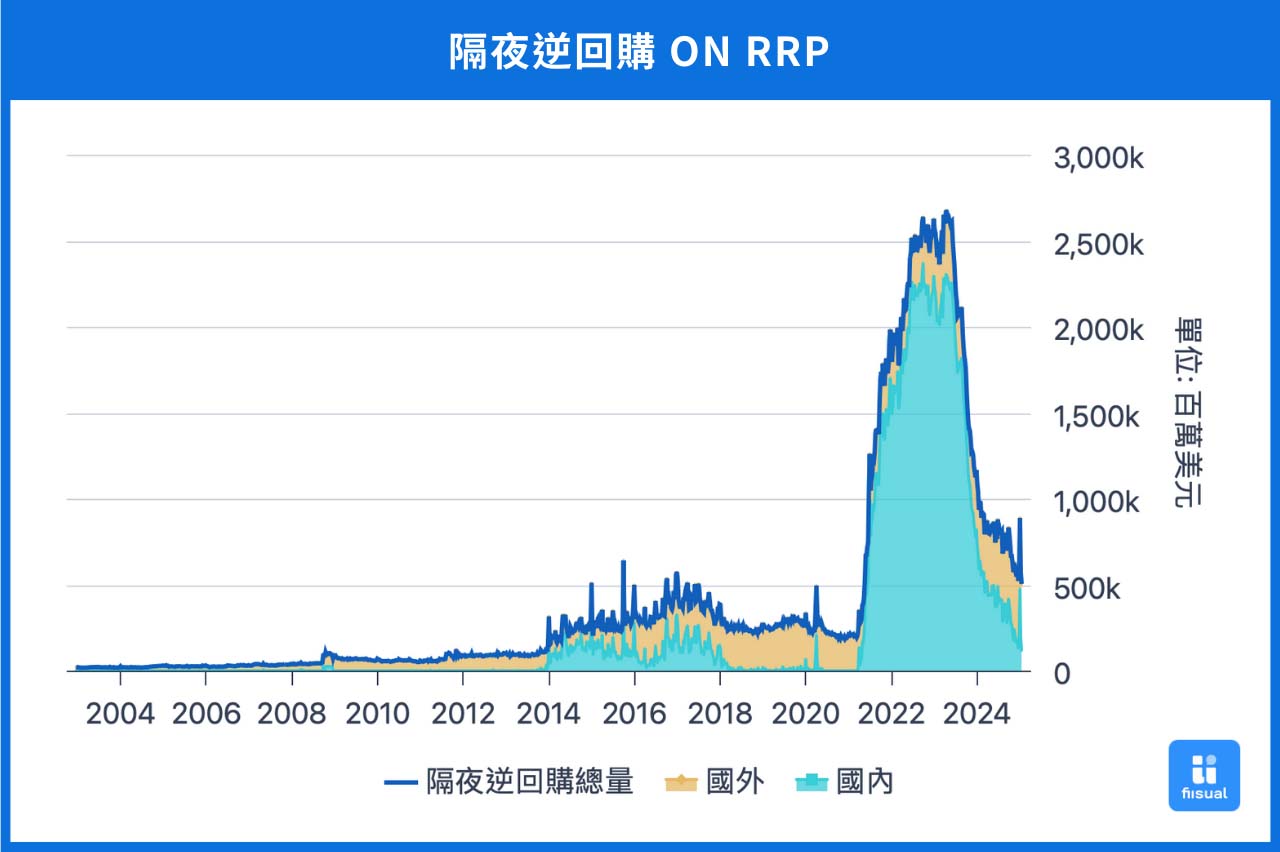

隔夜逆回购 (ON RRP, Reverse repurchase agreements)

运作方式为联准会将债券出售给货币市场,不限于存款机构 ( 货币市场基金、政府赞助机构及存款机构都可以使用 ),并在第二天回购该债券。这样的操作等同交易商将资金存在联准会获取无风险利息。当 ON RRP 使用量增加,表示市场上有过剩的流动性,因而将资金暂时存放在联准会,可能隐含市场上投资标的的不明确。相反地,当 ON RRP 使用量持续下降,可能表示市场流动性减少,资金需求增加。

美国财政部帐户余额 (U.S. Treasury, General Account)

TGA 是美国财政部在联邦准备系统(联准会)开设的主要运营帐户,用于管理联邦政府的现金流,处理财政部支付、或者存放发行债券的资金。若 TGA 增加,表示发债融资,资金由银行准备金转向TGA。若 TGA 减少,则表示政府提升支出,资金由 TGA 转向银行准备金。此项可根据财政部借款预估确立后续趋势。

银行存款准备金 (Other deposits held by depository institutions)

银行存款准备金为存款机构在联准会的帐户余额。主要受联准会政策影响,如 QE 期间存款机构的资金过剩时此项增加,缩表通常伴随经济情况佳,投资机会多的状况下存于联准会的资金下降。

观察指标

基于前面的介绍,fiisual 总结出以下三大指标观察。我们可以借由 ON RRP、TGA 的动向推测准备金水位,给予市场流动性供给评价;同时配合 IORB-SOFR、IORB-EFFR 利差,确认资金借贷市场供需,并得出流动性状况。

指标一:隔夜逆回购使用量

趋势持续下降至 1200 亿水准

ON RRP 的使用量可看作市场流动性的晴雨表,近期美国国内使用量已跌至 1200 亿,引起市场讨论。不过下行的原因主要来自 ON RRP 利率下调、加上债券殖利率的表现较佳,推动了部分资金流出。并不能直接表示流动性不足,尚须其他数据佐证。

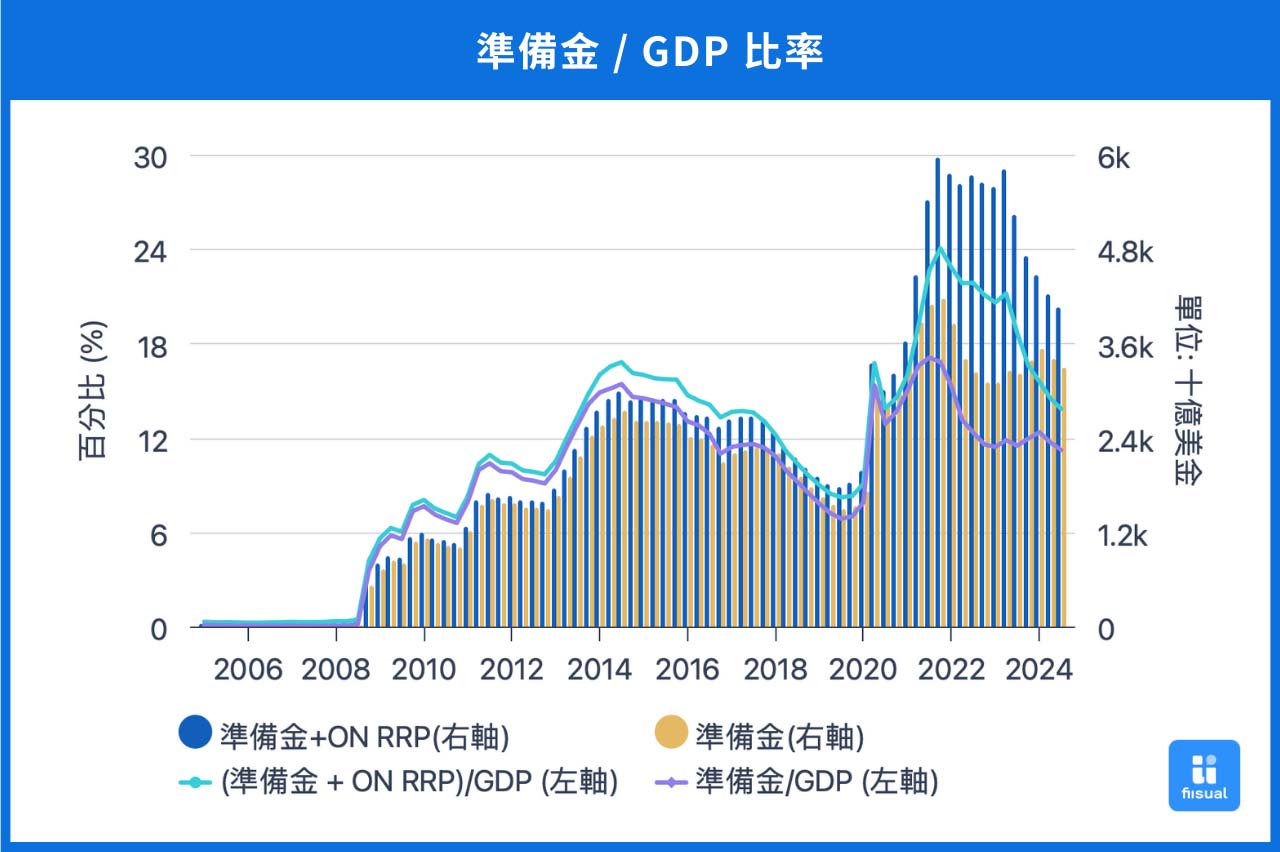

指标二:准备金/GDP 比率

过剩转向充足水位

截至 3Q 24,准备金/GDP 比率降至 11.2%。根据过去的经验粗略订定锚点,10% 以上资金剩余、8~10% 充足、8% 以下进入流动性紧张的阶段。鉴于 (1) ON RRP 使用量递减 (2) 尚未有提升政府支出消息 (3) Fed以每月 600 亿速度缩表 (4) GDP 增速仍强,预期此比率仍会持续下修,今年将进入充足阶段。因此,若近期数据的下修速度持续,2025 年联准会或将考虑结束缩表,给予市场流动性的放宽预期。

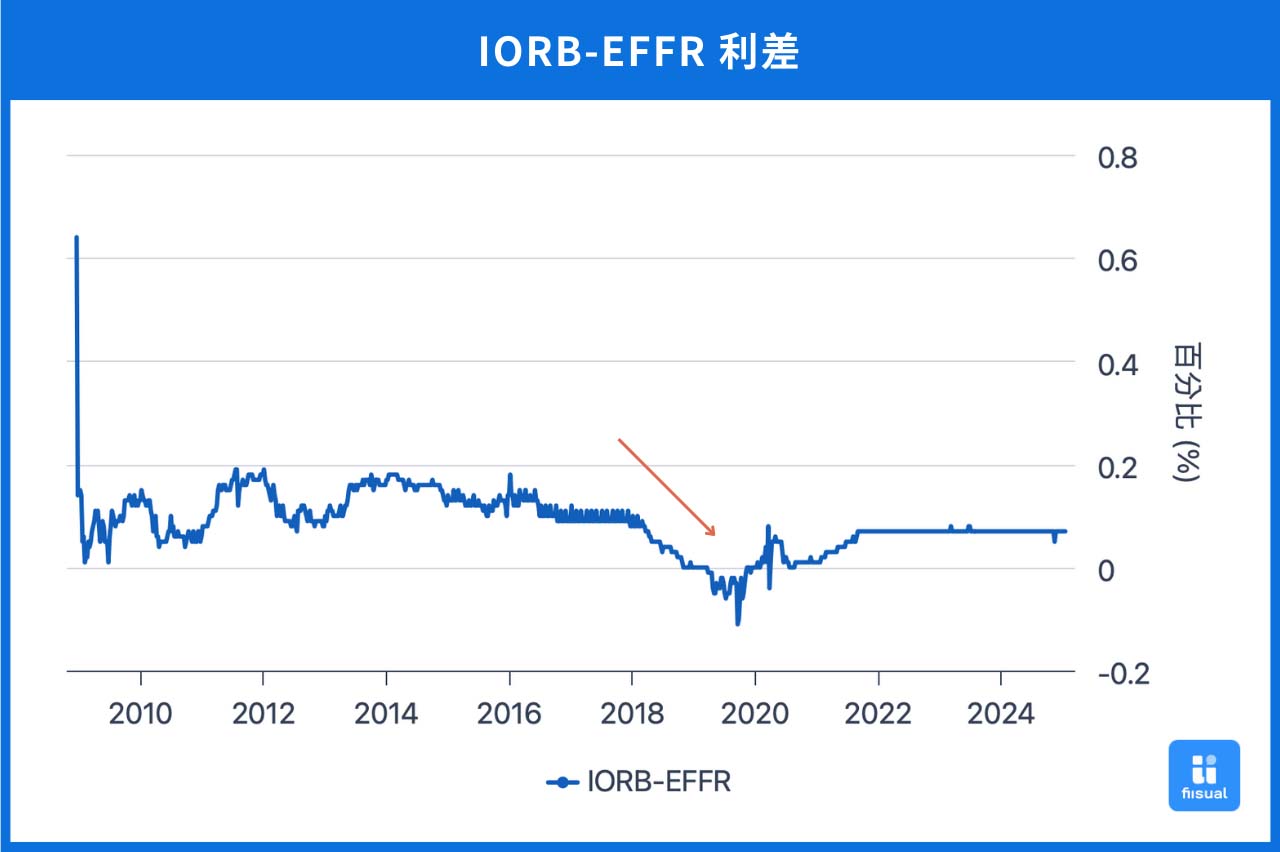

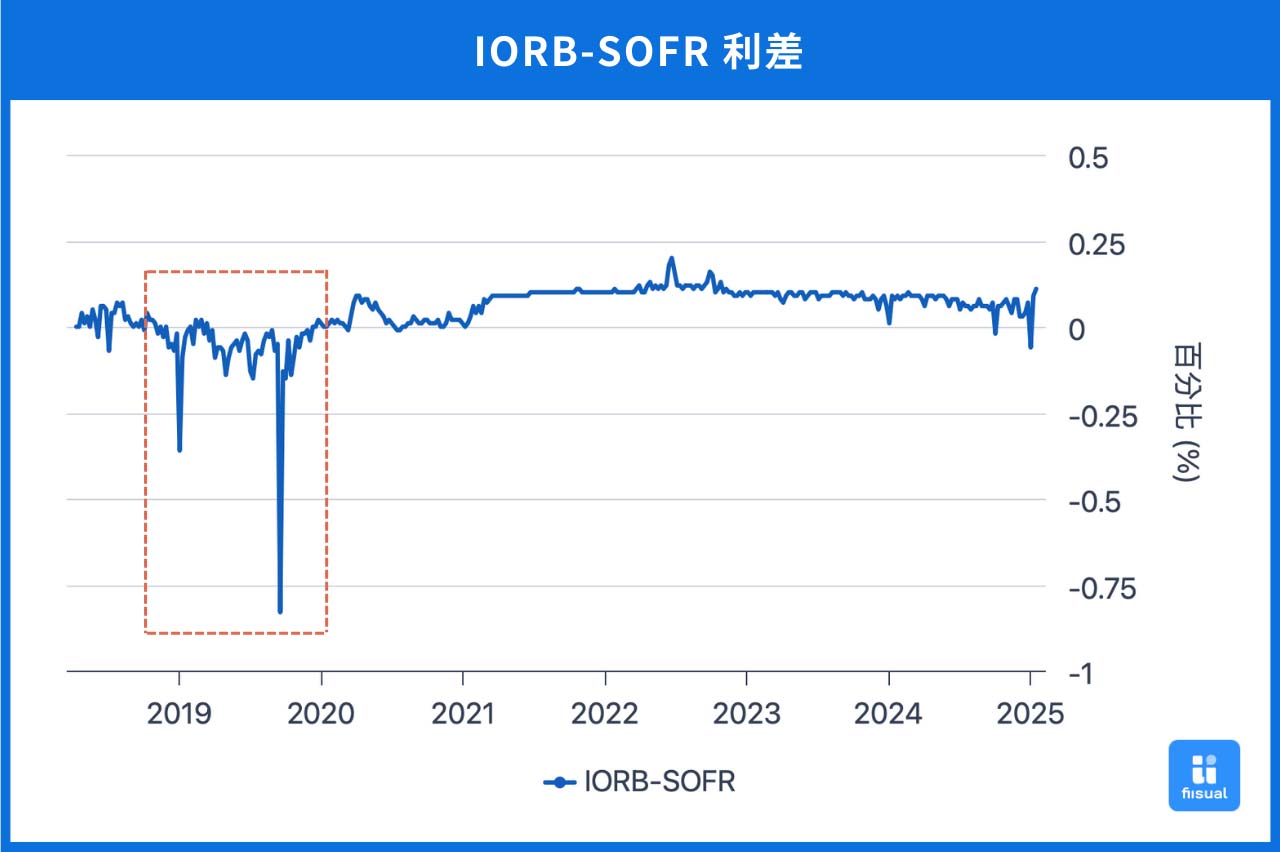

指标三:IORB-SOFR、IORB-EFFR

利差收窄为流动性转向的讯号

利率反映最终货币市场的平衡结果,可能原因为准备金供给不足、抑或是资金需求较多。若利差收窄表示在市场上更难借到钱,也就是流动性收紧的讯号。如 2019 年,利差出现收窄甚至进入负区间,即是出现回购市场危机的时期。因此,我们若看到 IORB-SOFR 的波动性加剧、IORB-EFFR 利差收窄都是流动性风险提升的信号。

EFFR:美国商业银行无担保拆款市场 是前一个工作日内联邦基金(准备金市场)的交易价格。主要由各存款机构的供给、需求来各自决定;亦即每一家存款机构的隔夜拆款利率都不同。

SOFR:以美国国债为担保品的隔夜拆款利率 透过国债的附买回市场作为标的。由于抵押品是美国国债,某种程度上也可以被视为是无风险利率,为银行营运的成本。银行透过自身公债作为担保,向其他存款机构进行融资,并约定于一定期间后买回。其利率即是 SOFR。