近年来越来越多企业选择透过「SPAC(特殊目的收购公司)」上市,作为传统 IPO 的另一种选择。SPAC 这个词听起来也许有点陌生,其实它早在 1990 年代就已在美国出现,但真正爆红是在 2020 年疫情期间。当时全球经济充满不确定性,许多企业和新创急需快速募资、进入资本市场,SPAC 正好提供了这样的机会,短短两年内数量暴增,也引起了投资人和媒体的高度关注。

那 SPAC 到底是什么?它和传统 IPO 有哪些差别?为什么有人说它是「上市的捷径」,又为什么有些 SPAC 案例会变成失败故事?今天就让 fiisual 小编带大家一起认识 SPAC 的运作方式、发展历程,以及值得关注的重点与风险吧!

SPAC 是什么?

SPAC,全名为 Special Purpose Acquisition Company,中文是「特殊目的收购公司」。它是一种让私人企业能够借壳上市的管道。

为什么说是「借壳上市」呢?因为 SPAC 本身其实没有任何实际业务,成立的唯一目的就是先在市场上挂牌、募资,然后在限定期间内去寻找一家或多家具有潜力的未上市公司进行并购。一旦完成并购,这间被收购的公司就能取代 SPAC 成为上市公司,也就是所谓的 De-SPAC 过程。

这种方式之所以受到欢迎,是因为它比传统 IPO 更快速、流程相对弹性,也能在谈判阶段就先确定估值。当然,结构看起来简单,背后的资本安排与风险评估却一点也不简单!

通常来说,SPAC 从完成 IPO 到成功并购一家目标公司,必须在 24 个月内完成整个交易流程。如果超过这个期限还找不到合适的标的、或无法顺利完成并购,SPAC 就会被迫清算解散,将信托帐户中的资金(通常会加上些许利息)退还给投资人。

SPAC 怎么募资?

从「空白支票」开始

一间 SPAC 的诞生,通常是由发起人(基金公司、私募股权机构,或是拥有产业经验的企业家等)向交易所申请上市,透过 IPO 募集资金。有趣的是,在招股文件中并不会明确写出要收购哪一家公司,最多只会提到感兴趣的产业方向,例如:「聚焦新能源」、「看好医疗科技」或「专注消费型品牌」等等。

换句话说,当 SPAC 上市时,其实还不知道自己要买哪家公司!投资人在参与 IPO 的当下,是基于对管理团队的信任而投资,并不知道未来资金会用在哪里。这种「先给钱、再告诉你买什么」的模式,也让 SPAC 有了「空白支票公司(Blank-Check Company)」的暱称。

SPAC 与传统 IPO 有何不同?

虽然 SPAC 和传统 IPO 的最终目的都是让企业上市,但它们的流程设计、风险结构和参与者角色上都大不相同。不妨试着想像看看:

传统 IPO 像是一场漫长的马拉松,需要企业一步步准备好财报、接受审查,并等待市场定价;而 SPAC 则像是一条通往山顶的捷径登山口,看似缩短了旅程,实际上弯道更多、风险也更高。

| SPAC | 传统 IPO | |

|---|---|---|

| 概念 | 投资人往往在还不知道最终标的是谁的情况下就先投入资金,相当于押注在团队的眼光与执行力上 | 在资讯相对完整、风险比较明确的条件下,让投资人自行判断是否参与。 |

| 上市期间 | 约 3–6 个月,流程简化 | 通常 12–18 个月,审查程序较长 |

| 散户参与时点 | SPAC 尚未并购标的公司就已上市,散户可及早进场买卖 | 散户通常要等公司挂牌当天才能参与交易或抽新股 |

| 资讯透明度 | 承前段所述,投资人需等并购标的公开后,才知道资金将投向何处,早期资讯有限 | 投资人可完整检视财报与业务资料,资讯透明度较高,且了解公司营运状况 |

| 资金使用时机 | IPO 募资后资金会存入信托帐户,仅能用于并购或返还给投资人 | 募资所得由公司直接运用,用于扩张、偿债等用途 |

因此可以这么说,SPAC 提供的是一条更快速、但更仰赖信任的上市路径。

两种方式各有优缺点,没有绝对的好坏,关键在于:「你是怎样的企业?又是怎样的投资人?」

SPAC 面临的挑战与风险

拜登任内:从倡议到立规

自拜登上任后,针对 SPAC 的监管强度明显提升。面对 2020–2021 年 SPAC 热潮引发的资讯不对称与投资人风险,拜登多次在国会听证与公开演说中表态,认为 SPAC 结构使散户承担了与 IPO 类似、却揭露不足的风险,应把传统 IPO 该有的保护带回来。

2021年4月,美国证券交易委员会 (SEC) 率先将 SPAC 发行的权证从「权益工具」改列为「负债」,大幅改变会计处理方式,象征监管方向开始转变。

2022年3月30日,SEC 进一步发布长达 372 页的 《Special Purpose Acquisition Companies, Shell Companies, and Projections》(S7-13-22),开始将 SPAC 的披露与责任义务大幅拉近 IPO。以下介绍三大加压措施:

1. 移除 Safe Harbor 条款,财测预测须负责任: 在过去,SPAC 与标的可在合并前提出未来财务预测,并享有《1995 年私募证券诉讼改革法》(PSLRA)的法律保护,导致市场上出现过多未经验证的成长故事吸引投资人,而不需负担法律风险。SEC 在新规中明确排除 SPAC 财测的「安全港」适用,未来若预测夸大失真,将面临与 IPO 同样的民事诉讼风险。

2. 揭露义务扩大,稀释效应须具体量化: SEC 要求 SPAC 更全面揭露与赞助人(Sponsor)及并购结构相关的资讯,包含:

- 赞助人持股比例、报酬方式

- 是否存在与承销商或其他利害关系人的潜在冲突

- 详细列出可能稀释投资人持股价值的机制,例如:权证行使、公开股权私募融资 (PIPE) 与赎回选择权等。

3. 扩大法律责任范围: 在 de-SPAC 阶段,SEC 要求目标公司与承销商一并成为共同注册人。这意味着不再只有 SPAC 主体需对文件的正确性负责,而是连目标公司与推动交易的承销机构,也必须承担与传统 IPO 中相同的「10(b)-5」反诈欺责任。此一变革补足过去责任归属模糊的问题,防止个别主体透过 SPAC 结构规避资讯揭露与民事风险。

川普上任:政策变数与新挑战

自 2025 年初川普重新入主白宫后,行政部门成立政府效率部( Department of Government Efficiency, DOGE)公开与 SEC 商讨松绑 SPAC 规范;白宫顾问亦多次批评拜登时期的「过度干预」。消息指出,DOGE 主张恢复财测安全港、缩减共同注册人责任范围,并加快审核流程。SEC 现任主席 Paul Atkins(前共和党委员)虽表示会审慎评估,但已暂缓部分私募基金与 SPAC 披露规则的实施时程。

小编观察室:规范存在之必要?

自从相关规范推出后,SPAC 市场明显降温。2022 年以来,SPAC 上市与合并案件数明显下降,清算案大量增加。尽管新规定提高了进入门槛,但也提升了整体市场品质与透明度。

总结来说,小编认为这波大刀阔斧的改革,并非否定 SPAC 作为募资工具的角色,而是体现拜登政府对「投资人保护」的重视,也实质改变了 SPAC 的操作逻辑。未来政策变动的方向无人知晓,但 SPAC 是否重返荣景,关键不在政策一时松紧,而在谁能提供清晰资讯、稳健结构以说服市场。

案例分享:Maxpro Capital 及 Nikola

在对 SPAC 的运作模式与监管背景有了初步认识后,接着让小编透过两个真实案例,带大家从实务层面观察 SPAC 在市场上呈现出的不同面貌。

Maxpro Capital(创亿资本)── 台湾首例 SPAC 成功案例

2022 年 3 月,创亿资本成功完成与精准癌症新药公司 Apollomics(冠科美博)合并,在 Nasdaq 以「APLM」挂牌上市,估值达约 9~10 亿美元,成为台湾首宗以 de-SPAC 上市的成功案例,具高度指标意义。

创亿资本于 2021 年 10 月透过其成立于开曼的 SPAC「Jade Mountain Acquisition Corp.」挂牌上市,募资金额超过 1.03 亿美元,主要资金来自电子与传产等企业 (CVC)。与多数 SPAC 不同,Maxpro 团队由熟悉跨境资本与创新药领域的台湾专业经理人组成,结合本地治理经验与美国资本市场操作,展现高度整合力。

此次并购标的 Apollomics 为一家主攻肺癌与血液癌症的创新药公司,核心产品 Vebreltinib 已进入临床三期,具备可验证的技术平台与市场潜力。

为何此案值得特别关注?

- 首例台湾 SPAC 落地:代表本土资本团队具备操作国际资本市场的能力,不再只是并购标的的配角,也可扮演主导方。

- 示范跨境资本操作能力:从设立 SPAC、募资、寻找标的、谈判到合并交割,皆由台湾团队主导,具高度参考价值。

- 在新规上路后逆势成功:即便 SEC 强化监管,仍成功交割,代表其治理结构、财务预测与资讯揭露品质足以通过市场与监理机构双重考验。

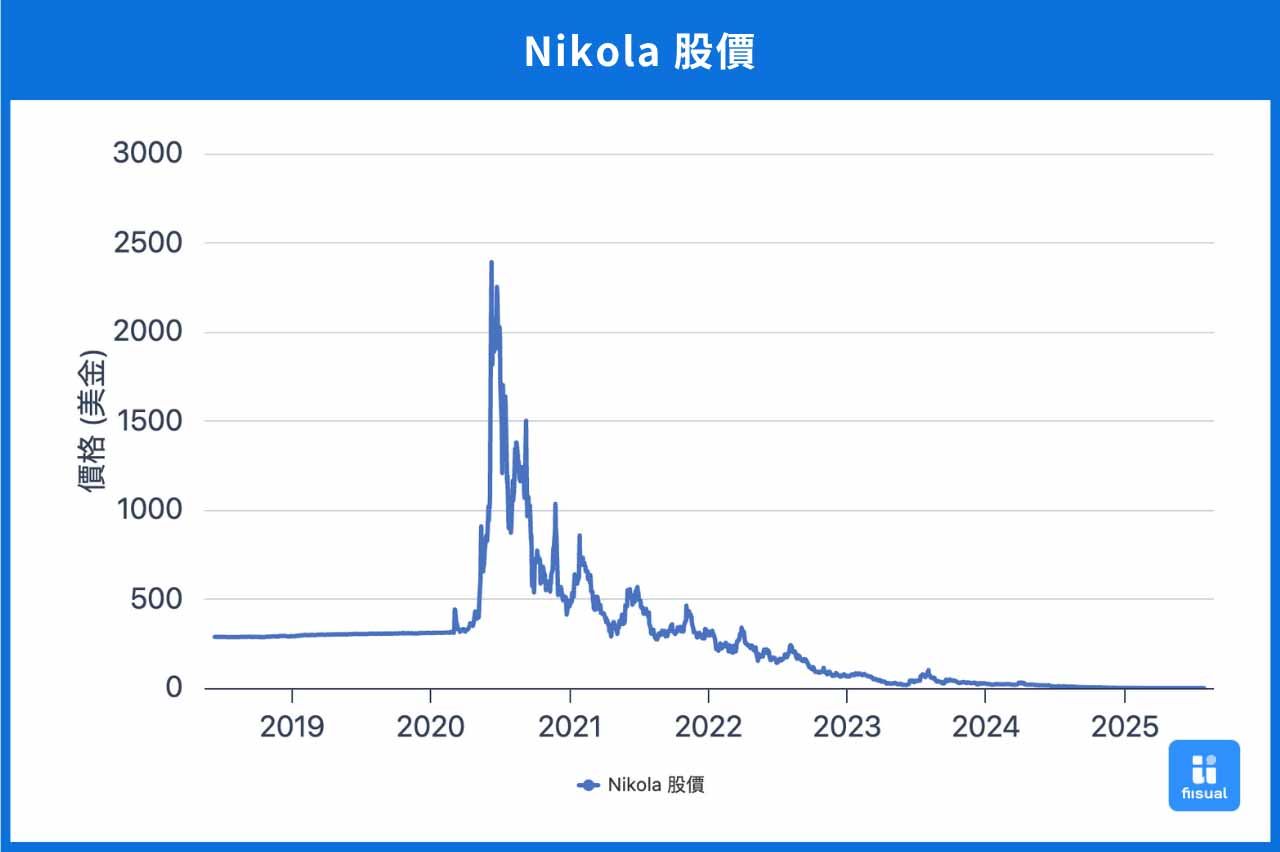

Nikola(尼古拉)── 一场从 300 亿到破产的资本幻影

与 Maxpro 成功落地形成鲜明对比的,是美国电动卡车公司 Nikola 的案例。该公司于 2020 年与 SPAC 公司 VectoIQ 合并上市,上市初期声势惊人,市值一度突破 300 亿美元。但随后遭知名做空机构 Hindenburg Research 指控夸大技术进展,引发 SEC 与司法部联合调查,创办人 Trevor Milton 被判诈欺罪并遭判刑。

从上图中可以看到Nikola股价自 2020 年合并 VectoIQ 后一路猛跌,已接近 -100%。

Nikola 不仅在产品量产上严重延宕,还因多起品质与安全事故陷入召回潮,最终在 2025 年申请破产保护并下市。这起案件凸显了 SPAC 模式在缺乏实质尽职调查、财测过度乐观、技术验证不足等问题下,从资本宠儿走向衰败。

SPAC 还能走多远?

在历经 2021 年的爆发与接续两年的冷却期后,SPAC 正逐渐走出泡沫化阴霾,进入制度成熟与投资人理性回归的新阶段。但这条路,还能走多远?从市场数据与产业趋势来看,我们可以将 SPAC 的未来分为三阶段进行观察:

短期(2025 年下半年):回暖中的磨合期

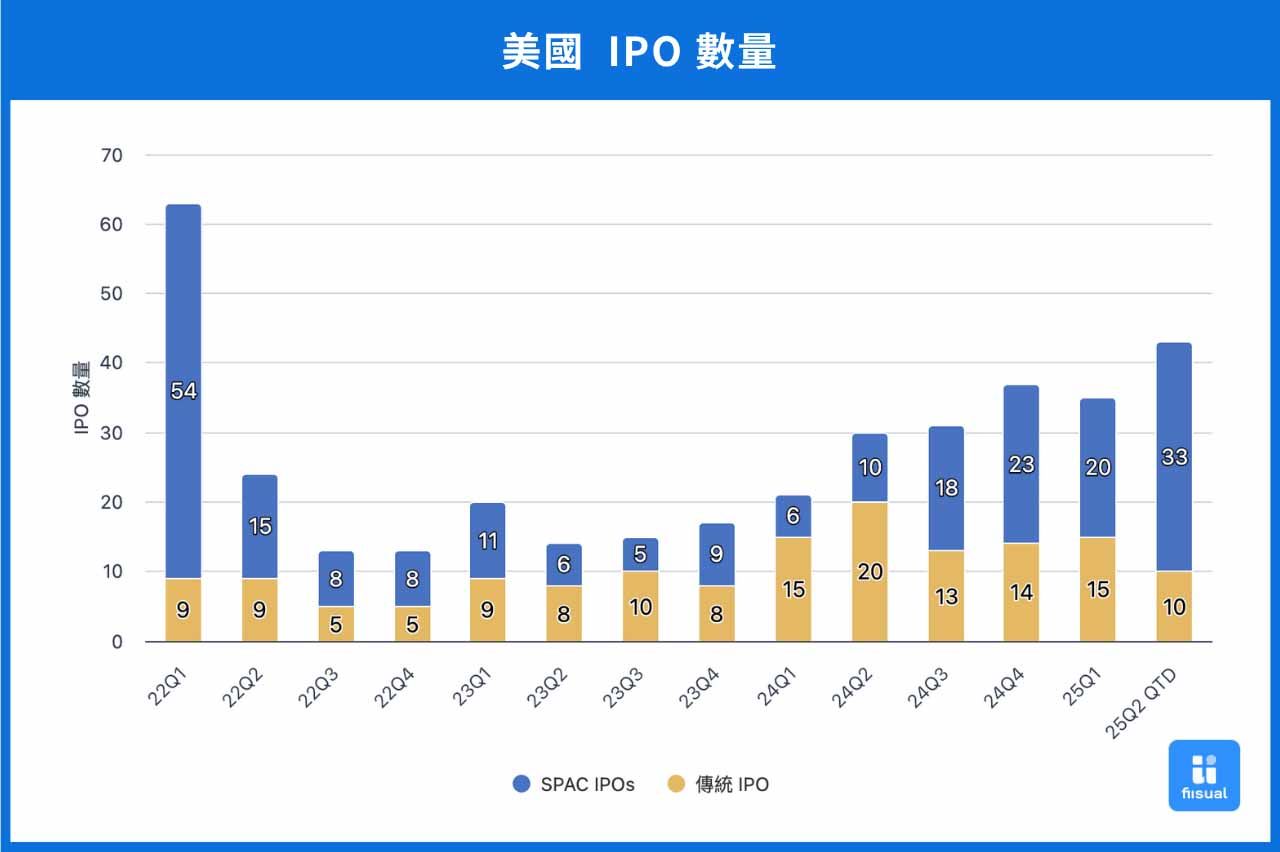

截至 2025 年上半年,已有 53 档 SPAC 在美国完成 IPO,显示市场已较 2023 年低点明显热络不少。若维持目前月均 8–9 档的发行节奏,全年 IPO 数量很可能重回 100 档的水准。

截至 2025 年上半年,已有 53 档 SPAC 在美国完成 IPO,显示市场已较 2023 年低点明显热络不少。若维持目前月均 8–9 档的发行节奏,全年 IPO 数量很可能重回 100 档的水准。

然而,这波回暖并非没有条件。2024 年起正式生效的 SEC 最终规则,要求更高层级的资讯揭露与法律责任,加上当前利率仍处高档,投资人对标的品质的要求也更加高。

对 SPAC 发起团队来说,短期内最大的挑战就是:在高赎回率、高成本压力之下,能不能顺利找到好标的、顺利完成合并交割。

中期筛选(2026–2027):走向精准的筛选期

预期未来 SPAC 案件将逐渐聚焦于少数具特定条件的高标的,例如 AI 基础建设、生技研发或能源转型等领域。

但若整体环境转向,例如联准会启动降息循环、利率回落至 3% 附近,有望改善融资意愿与投资条件。同时,若川普政府于 2026 年后调整监管政策,恢复部分「财测安全港」或缩减共同注册人责任范围,也可能适度降低合规成本。但资讯透明与责任揭露的大方向预计将维持不变,市场将持续淘汰包装过度、基本面薄弱的案件。

长期定型(2028 年以后):回归本质

随着 O 市场逐步回暖,SPAC 逐渐转型为准的上市工具:不再是大规模资本狂潮,而是针对特定阶段的企业(如尚未稳定现金流的成长型公司)、特定产业(如创新药、资安、资料中心)提供募资与上市的服务。

此外,新加坡、阿布达比及香港等国际金融中心也正推出自有的 SPAC 板块,吸引区域创新企业与主权基金参与,全球 SPAC 生态将呈现多元发展。

总结

相较于过往许多 SPAC 仰赖叙事型成长或空壳套利,Maxpro 案以完整的治理架构、透明的财务预测与具实质基础的标的,展现出制度成熟后 SPAC 的理想样貌。对于未来希望透过 SPAC 跨足美国资本市场的台湾创投或企业而言,这不仅是成功个案,更提供了极具参考价值的参考模板。

这两个案例,不仅让我们看见 SPAC 在「募资工具」之外更深层的治理与执行风险,也提醒投资人与操作团队,制度红利退场后,真正留下来的是拥有稳健基本面的公司。