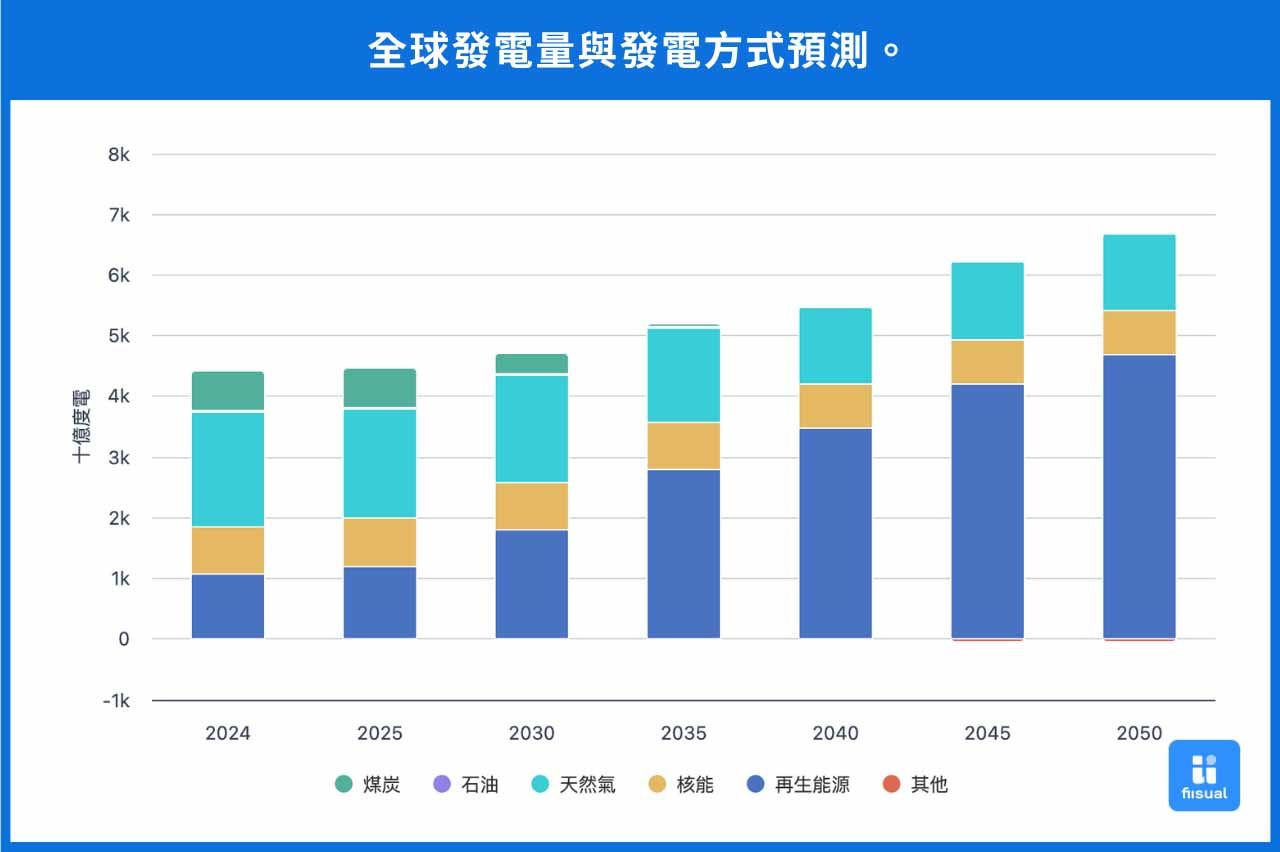

根据 IEA《2024 世界能源展望》,全球电力需求至 2050 年将大幅攀升:在 STEPS 情境下翻倍(已宣示政策情境),APS (已宣布承诺情境)下超过翻倍,NZE (2050 年净零排放情境)下更将增加 2.5 倍。随着减碳与能源安全需求上升,核能的战略地位日益突出,COP28 上,22 个国家共同承诺到 2050 年将核能装机扩增三倍。

核能具备低碳排放、高可靠性及高容量等优势,其容量系数高达 93%,远高于风能与太阳能,能长期稳定供电,特别符合数据中心对长时段、高可靠性的需求。同时,核能电力输送要求相对较低,选址限制较少,可贴近用电需求中心,降低输电网路建设投资。

目前美国发电仍以燃气为主,核能自 1990 年代突破 20% 占比后几乎停滞,1991 至 2024 年仅新增 5 座机组,至 2025 年虽有 94 座在运作但多已服役超过 40 年,老化问题日益严重,此外,美国境内并无任何新建机组,2030 年前几乎不可能快速扩增容量,因此建设快、投资低、灵活且安全的小型模组化反应炉(SMR)被视为美国最具潜力的解方。

资料来源:EIA 官方预测资料

资料来源:EIA 官方预测资料

技术背景介绍

2009 年,国际原子能机构(IAEA)将单模组发电功率不超过 300 MWe 的反应堆定义为小型反应堆,美国能源部则在此基础上引入模组化概念,进一步形成小型模组化反应炉(Small Modular Reactor, SMR)。

相较传统大型核电站,SMR 具备更高安全性、建设周期短、投资弹性大与应用多元等优势。一座 SMR 通常由反应炉核心、冷却系统、蒸汽发生器、汽轮机与发电机、数位化控制与安全系统,以及核废料处理装置组成。其建设模式以工厂预制为主,现场仅需快速组装,能有效缩短工期并降低成本。运作原理与大型核电站相似:透过核裂变反应释放热能,经冷却剂传导至蒸汽发生器,再驱动汽轮机与发电机发电。

不同之处在于,SMR 更强调设计简化与被动安全。多数设计采用天然循环或被动安全系统,依靠热对流等物理机制,即使外部电源或冷却失效,也能自动停堆并持续冷却,大幅降低炉心熔毁风险。

小型模组化反应炉与传统核电站的比较

| 特点 | 小型模组化反应炉(SMR) | 传统核电站(大型) |

|---|---|---|

| 单机容量 | 50–300 MW | 1–1.6 GW |

| 设计与建造 | 采用模组化设计,可工厂化预制和快速现场组装。 | 现场定制建造,组件庞大且复杂。 |

| 建设时间 | 3–5 年 | 8–15 年 |

| 建设成本 | 中(~10亿美元) | 高(>100亿美元) |

| 占地面积 | 小于 0.1 平方英里 | 通常大于 1 平方英里 |

| 安全性 | 更高,具备更多被动安全特征,紧急情况下可自动停堆,不需要人为或电力干预。 | 通常依赖主动安全系统和外部电力供应。 |

| 寿命 | 约 60 年 | 约 40 年,可延寿 1-2 次(1 次 20 年) |

目前全球约有 74 个 SMR 设计正积极开发,其中以水冷技术进展最快。以下我们列出一些冷却方式给大家参考:

| 冷却方式 | 简介 |

|---|---|

| 水冷 | 使用轻水作为冷却剂,技术最成熟、法规基础完整,但操作温度较低且需要高压来防止沸腾。 |

| 气冷 | 以氦气作为冷却剂,低压高温运行,可用于制程热/氢能,安全性佳,但燃料制造与石墨废料管理具挑战。 |

| 金属冷却 | 采用液态金属(钠、铅等)作为冷却剂,传热极佳并可低压运行,但钠易与水/空气反应、铅具腐蚀与放射性副产物问。 |

| 熔盐冷却 | 使用熔盐作为冷却剂,可实现低压高温运行,并有被动安全排盐设计,但材料腐蚀、氚管理与盐固化控制技术复杂。 |

| 热管冷却 | 透过封闭的热管被动传热,设计极度简化且安全性高,但单管传热能力有限,限制了反应炉的规模化。 |

应用与前景

在全球能源转型与减碳压力下,SMR 以低碳、高效率、灵活部署与多元应用优势,被视为下一代核能技术。除常规并网发电外,SMR 的应用潜力涵盖:

- 数据中心供能:随着 AI 技术的加速发展,高密度算力需求快速上升,电力系统需更依赖具备高稳定性与可持续性的能源供应。近年 Google、Microsoft、Amazon、Meta 等科技巨头陆续宣布购买和投资核电,而 OpenAI 执行长 Sam Altman 也明确指出核融合是 AI 能源问题的解方,并已对核融合领域投入数亿美元,显示 AI 发展与核能的结合趋势已日益明确。

- 高碳工业脱碳:如钢铁、水泥与金属精炼等产业,可透过 SMR 提供低碳电力与热力。

- 偏远地区与岛屿:替代柴油机组,俄罗斯 RITM-200N 与加拿大阿拉斯加计划皆为典型案例。

- 船舶与海上平台:在 IMO 减碳规范下,SMR 作为航运动力具备经济性与可靠性,潜力超越氢基燃料。

政策面上,2024 年 7 月,拜登签署《先进核能法案》(ADVANCE Act),明确将 SMR 纳入下一代核电技术激励机制,以巩固美国在核能领域的领导地位、加速先进反应炉部署、提高监管效率并兼顾国家安全。

IEA 预测,未来全球新增核电装机约三分之一来自 SMR。随着政策支持与科技巨头采购承诺,SMR 已进入成长拐点,将成为全球清洁能源版图的重要支柱。

| 公司 | 月份 | 简述(重点) |

|---|---|---|

| Microsoft (Azure) | 2024/09 | 和 CEG 签署 20 年 PPA,计划重启三哩岛核电站 1 号机组并从该机组购买核电 |

| Amazon (AWS) | 2024/05 | 收购 Cumulus 数据中心园区,并与 TLN 签署了 10 年 PPA。 |

| 2024/10 | 和 Dominion Energy 共同在西弗吉尼亚州探索开发 SMR。 | |

| 2024/10 | 与 NWE 签署协议,投资华盛顿州 SMR 开发。 | |

| 2025/06 | 与 TLN 签核电长约到 2042,供应宾州 AWS 机房。 | |

| Google (GCP) | 2024/10 | 与能源新创公司 Kairos Power 签下协议,将于未来兴建 7 座 SMR,提供约 500 MW 的电力。 |

| 2025/08 | 与 Kairos Power 和 TVA 达成合作,将在 2030 年部署一座接入 TVA 电网的先进核电站。 | |

| Meta | 2025/06 | 和 CEG 签订了 20 年 PPA,从2027年中期将包揽伊利诺伊州 Clinton核电站所有发电量。 |

潜在风险

- 成本压力:SMR 虽具模组化与工厂预制优势,但尚未大规模商业化,实际建设成本偏高,部分设计甚至高于传统大型核电,投资人对成本可控性仍存疑。

- 标准化与供应链:SMR 项目多处于研发或示范阶段,零件标准不一、供应链尚未成熟,需透过产能培育、技术规范统一及跨国合作才能商业化。

- 监管与许可:现行监管制度针对大型反应炉,缺乏针对 SMR 的明确规范,导致认证过程冗长且昂贵。

- 核废料与核扩散:虽然单堆废料产量较传统核电厂低,但广泛部署将增加总量与管理难度,小型化设计也可能降低管控门槛,增加核材料扩散风险。

- 公众接受度:切尔诺贝利与福岛事故的阴影使公众对核能仍抱有深层疑虑。若缺乏透明资讯与安全文化建设,信任难以提升。

SMR 相关产业链

上游

SMR 产业链的上游主要涉及铀矿的开采与后续浓缩加工。

| 股票代号 | 主要业务与特色 |

|---|---|

| Cameco Corporation (CCJ) | 全球最大的铀生产商之一,运营于加拿大与哈萨克斯坦,铀矿开采和核燃料加工方面居领导地位。 |

| Uranium Energy Corp. (UEC) | 在美国及南美进行铀矿勘探与开采,采用原地浸采技术降本。 |

| Energy Fuels Inc. (UUUU) | 美国最大铀生产商之一,掌握多项铀矿与稀土资源外,亦布局下游矿石加工环节。 |

| Denison Mines Corp. (DNN) | 主要在加拿大萨斯喀彻温省的阿萨巴斯卡盆地进行高品位铀矿的勘探与开发。 |

| Centrus Energy Corp. (LEU) | 专注于提供核燃料服务,特别是研发和生产用于先进核反应炉 ( 如 SMR ) 所需的高丰度低浓铀 ( HALEU )。 |

中游

SMR 中游包括 SMR 的设计研发与模组化制造。

| 股票代号 | 主要业务与特色 |

|---|---|

| NuScale Power Corporation (SMR) | 该公司开发了美国第一个获得核能管制委员会 (NRC) 设计认证的轻水式 SMR 设计(VOYGR 系列)。 |

| Oklo Inc. (OKLO) | 专注于设计和部署液态金属冷却的快速微型反应炉(Aurora 系列),可使用回收核废料作为燃料。 |

| NANO Nuclear Energy Inc. (NNE) | 专注于开发体积更小于传统 SMR 的迷你模组化反应堆,具备高度可移动性。 |

| BWX Technologies, Inc. (BWXT) | 主要提供核燃料生产、核动力系统设计与服务,并为美国政府(尤其是海军)提供核动力解决方案。 |

下游

SMR 下游负责 SMR 核电站的运营管理、售电、并网,以及最终的废料和退役处理等。

| 股票代号 | 主要业务与特色 |

|---|---|

| Duke Energy Corporation (DUK) | 美国领先的能源公司,业务涵盖多州的电力和天然气分销,并拥有多元的发电资产,包括核能。 |

| Exelon Corporation (EXC) | 美国最大的电力控股公司之一,拥有数家受监管的电力和天然气公用事业,为约 1,000 万客户提供服务。 |

| Entergy Corporation (ETR) | 美国能源公司,主要在深南部地区从事发电和配电业务。 |

| Constellation Energy Corporation (CEG) | 美国领先的能源公司,提供电力、天然气和能源管理服务,并且是美国最大的核电厂营运商。 |

| The Southern Company (SO) | 一家大型燃气和电力公用事业控股公司,总部位于美国南部,拥有数家电力和天然气子公司。 |

| PPL Corporation (PPL) | 一家专注于电力输电和配电的公用事业控股公司,主要在肯塔基州和宾夕法尼亚州提供服务。 |