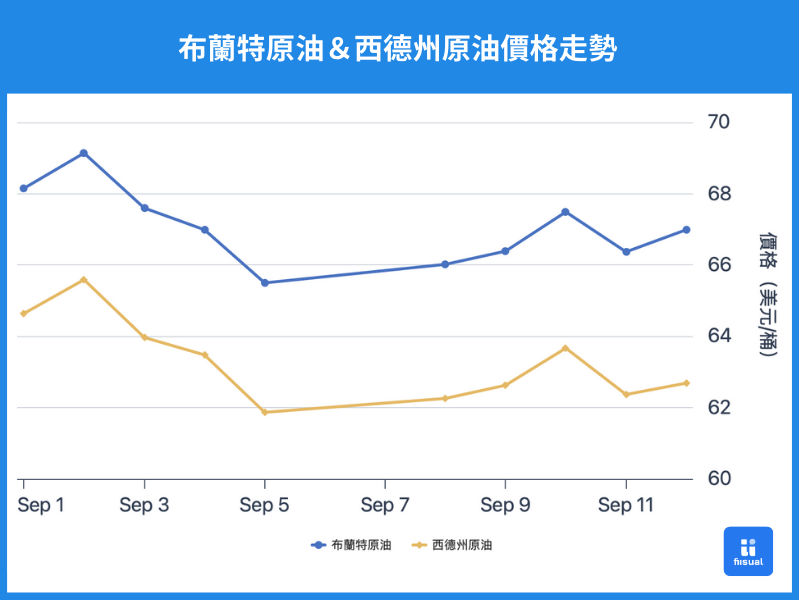

价格走势摘要

| 9/1 开盘 | 9/12 收盘 | 价格变化 | |

|---|---|---|---|

| 布兰特原油 | 67.42 | 66.99 | -0.6% |

| 西德州原油 | 64.61 | 62.69 | -3.0% |

| 杜拜原油 | 71.68 (9/2) | 70.20 | -2.06% |

第一周初期,受胡塞武装袭击红海油轮及俄乌冲突升级影响,油价走高,中期,EIA 公布美国原油库存增加,且市场预期 OPEC+ 可能再度增产,压抑油价走势,即使美国经济数据不佳推升降息预期,依然无法抵销供给面利空,最终油价单周收跌约 3%。

第二周初期,OPEC+ 增产步伐放缓,多国承诺实施补偿性减产,加上俄乌地缘政治风险加剧,油价一度走强。中后期,IEA 月报预警 2026 年将出现严重供应过剩,导致油价单日下跌约 2%。最终本周收盘仍小幅上行约 1%。

原油数据更新

原油累库、汽油需求稳健,生产商投资确定筑底

| 9/10/25 | 9/3/25 | 8/27/25 | |

|---|---|---|---|

| 库存(百万桶) | |||

| 商业原油库存 (不含战略储备) | 424.6 (+3.9) | 420.7 (+2.4) | 418.3 |

| 原油战略储备 (SPR) | 405.2 (+0.5) | 404.7 (+0.5) | 404.2 |

| 车用汽油 | 220.0 (+1.5) | 218.5 (-3.8) | 222.3 |

| 蒸馏油 | 120.6 (+4.7) | 115.9 (+1.7) | 114.2 |

| 生产活动 | |||

| 钻机数量 | 414 (+2) | 412 (+1) | 411 |

| 炼油利用率 (%) | 94.9 (+0.6) | 94.3 (-0.3) | 94.6 |

过去两周,美国商业原油库存累计大增 630 万桶,短期供过于求的压力浮现,不过整体库存水位仍处于健康区间;战略石油储备则小幅回补 100 万桶,补库步调稳定。成品油端呈现明显分化:汽油库存减少 230 万桶,优于市场预期,显示今年驾驶季出现延长,需求面尚未完全转弱,然而,蒸馏油库存却大幅累积 640 万桶,反映工业与货运活动偏弱,柴油需求明显承压。生产端部分,炼油利用率小幅回升 0.3 个百分点,暗示炼厂对现货市场仍有一定信心,同时活跃钻机数增加 3 座,确认产能端已经筑底,需持续关注。

机构月报:需求端具韧性,三大机构一致关注供给压力

| 单位:百万桶/日 | 供给 | 需求 | |||||

|---|---|---|---|---|---|---|---|

| 机构 | EIA | OPEC (non-DoC liquids+DoC NGLs) | IEA | EIA | OPEC (OECD) | OPEC (non-OECD) | IEA |

| 2024 | 103.19 (+0.11) | 61.7 | 103.04 | 102.91 (+0.17) | 45.69 (+0.02) | 58.16 (-0.01) | 102.90 |

| 2025 | 105.54 (+0.18) | 62.7 | |||||

| (+0.00) | 105.80 (+0.30) | 103.81 (+0.09) | 45.83 (+0.02) | 59.31 (-0.02) | 103.64 (+0.06) | ||

| 2026 | 106.64 (+0.29) | 63.4 | |||||

| (+0.00) | 107.90 (+0.50) | 105.09 (+0.18) | 45.97 (+0.01) | 60.54 (-0.02) | 104.34 (+0.06) |

EIA:本月月报没有对供需做出显著的调整。油价部分,EIA 指出,随全球(美国以外)库存快速累积,陆上储存空间趋紧,市场可能被迫转向成本更高的浮动储存,导致价格于 2025 年第四季滑落至 59 美元/桶,并于 2026 年初接近 50 美元/桶。消费部分,EIA 将 2026 年美国汽油消费量预期由原先的下降转为小幅增加,主要受劳动年龄人口上修与汽油价格逐年下滑带动。

IEA:IEA 最新月报上调 2025 年石油需求预测,受油价下跌及美欧制造业 PMI 回升支撑,同时,IEA 强调 OECD 需求韧性强,工业与航空用油消费提振明显,但预期今年余下时间需求将转弱,2025 年全年大致持平。供给方面则因 OPEC 增产小幅上调。报告还指出,国际对伊朗和俄罗斯的制裁目前对供应端影响有限,但需关注欧盟自 2026 年初起禁止进口俄罗斯成品油,可能在未来几个月压抑产量并改变贸易格局。

OPEC:OPEC 本月并未调整供给与需求预期。OPEC 指出 8 月全球制造业 PMI 升至 50.9、重返扩张区间,显示制造业前景改善。服务业 PMI 小降 0.1 至 53.4,仍维持稳健。OPEC 因此认为,下半年经济将延续良好成长,在贸易紧张局势缓解下,2025 年全球经济成长预测维持 3.0%,2026 年则因主要经济体消费需求与宽松货币政策支撑,成长率预估仍为 3.1%,与上月一致。

国际情势变化

OPEC 继续增产但幅度减少

当地时间 9 月 7 日,OPEC+在视讯会议上决定自 10 月起小幅增产 13.7 万桶/日,同时要求俄罗斯、伊拉克、哈萨克、阿联、科威特与阿曼六国执行补偿性减产,以抵销过去超产,补偿期限至 2026 年中。

评论

OPEC 本次增产幅度低于前几个月,且与补偿性减产同时进行,名义上产量虽增加,但实际供给增幅有限,显示 OPEC+ 在市场平衡与组织纪律间寻求微调,短期油价下档仍有支撑。不过,随着消费旺季结束,加上美国钻井数已落底,仍需留意成员国是否严格遵守减产协议。

OPEC 月报虽重申对经济与需求前景的信心,但并未上调需求预测,主因在于先前已相当乐观,Q2 美国 GDP 表现即使优于预期,也不足以支撑再次调升,这是好事,显示其展望基调趋于务实。

现货市场方面,汽油消费持续强劲,库存去化优于预期,炼油利用率回升,显示炼油商看好短期成品油需求。但蒸馏油出现累库,反映美国工业及制造业动能偏弱。不过,IEA 月报指出 OECD 整体需求具韧性,相关风险仍可控。

展望后市,短期关注地缘冲突与淡季需求消退,中期则观察降息是否能转化为需求支撑。

小结

OPEC 本次增产幅度有限,与补偿性减产并行,市场反应正向。基本面部分,汽油需求稳健、炼厂利用率回升,短期油价下档有撑,但蒸馏油累库凸显工业疲弱,市场对 2026 年供给过剩的疑虑升温。短期而言,行情仍受地缘冲突震荡,缺乏明确方向,需关注驾驶季结束后需求变化与降息效果。