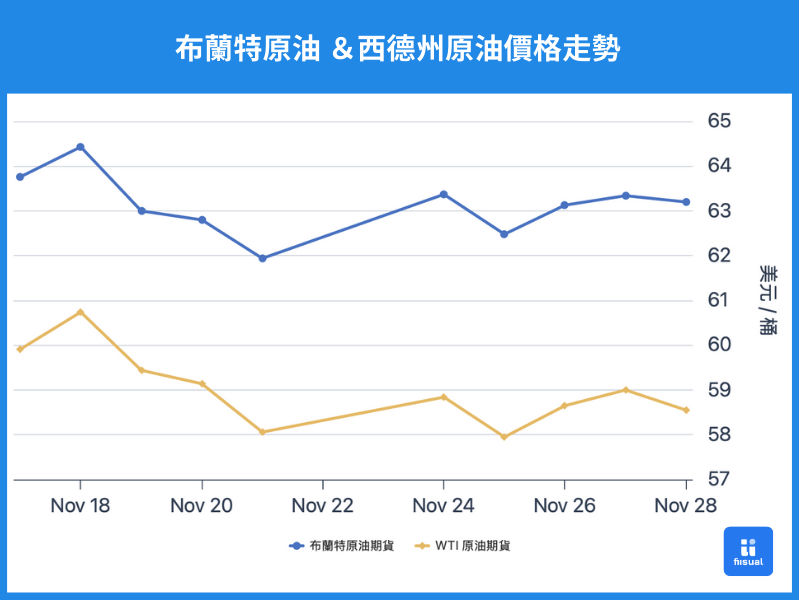

价格走势摘要

| 11/17开盘 | 11/28 收盘 | 价格变化 | |

|---|---|---|---|

| 布兰特原油 | 63.60 | 63.20 | -0.6% |

| 西德州原油 | 59.80 | 58.55 | -2.1% |

| 杜拜原油 | 65.00 | 64.47 | -0.8% |

第一周,油价在乌克兰攻击俄罗斯新罗西斯克港的地缘风险延续下短暂走高,但随美国加速推动俄乌和谈、制裁进一步收紧供给的预期降温,加之美国成品油库存大幅增加削弱需求前景,油价于周中后明显转弱,最终全周下跌约 3%。

第二周初,市场受美联储 12 月降息预期升温及俄乌局势未解所带动,油价延续上行。然而中期俄乌和平谈判释出正面讯号,市场迅速转向押注供应改善,叠加美国原油库存大增,油价急挫。周后段,市场消息称 OPEC+ 会议大概率维持减产,油价自低档反弹,最后以接近平盘作收。

原油数据更新

原油、成品油去库优于预期,生产端受炼厂检修短期受限

| 11/26/25 | 11/19/25 | 11/14/25 | |

|---|---|---|---|

| 库存(百万桶) | |||

| 商业原油库存 (不含战略储备) | 426.9 (+2.7) | 424.2 (-3.4) | 427.6 |

| 原油战略储备 (SPR) | 411.4 (+0.5) | 410.9 (+0.5) | 410.4 |

| 车用汽油 | 209.9 (+2.5) | 207.4 (+2.3) | 205.1 |

| 蒸馏油 | 112.2 (+1.1) | 111.1 (+0.2) | 110.9 |

| 生产活动 | |||

| 钻机数量 | 407 (-12) | 419 (+2) | 417 |

| 炼油利用率 (%) | 92.3 (+2.3) | 90.0 (+0.6) | 89.4 |

过去两周,美国商业原油库存累计下降逾 70 万桶,整体库存结构维持健康;战略石油储备也持续小幅回补约 100 万桶,呈现温和恢复态势。成品油方面则出现近月罕见的同步累库:汽油增加约 280 万桶、蒸馏油亦上升 130 万桶,显示需求动能偏弱,使油价在短期承压。供给端上,炼油利用率因检修季结束及旺季前期备货效应,回升 2.9 个百分点至 92.3%,但活跃钻机数年内罕见大减 10 座,创近期新低,反映低油价环境使生产端投资意愿受抑,后续可能再次限制原油供给增速。

重要新闻评论

俄乌和平协议取得进展

11 月 25 日,乌克兰基本同意美方和平计划,11 月 30 日美国与乌克兰在佛州展开高层会谈,会后川普直言和平协议很有可能达成。

这对油市的影响我觉得可以分成几个层面分析,第一,也是最直观的,两国停战后乌克兰停止攻击俄罗斯炼油厂、油轮等设施,将使俄油供应的中断风险大幅下降。第二,制裁面,俄罗斯的原油供给状况,俄罗斯约占全球原油总供给的 10%,受制裁前出口地区以欧洲为主,制裁后则转向中国、印度,但相对地,但必须以更深折价出售,这使俄罗斯原油利润降低,若停战后西方解除对俄罗斯的制裁,俄油利润增加可能使俄油生产商加大投资力度,造成供给过剩,对油价形成中期压力。第三,opec 配额,俄罗斯虽然名义上参与 OPEC+ 限产,但战争使其实际产量经常低于名义配额,停战后,若其产量稳定恢复至限额水准以上,将给 OPEC+ 带来政策上的压力。

整体而言,俄乌停战对油市带来的价格中枢下移并不会是短期的现象,然幅度预计有限,因为俄乌战争已持续超过 3 年,多数地缘风险早被市场吸收,真正被重新定价的,是川普胜选后美国加码制裁所带来的额外风险溢价,而非战争本身。

此外,俄乌停战已经反复许多次,地缘紧张并不会因停战声明而立即消散,不确定性仍在。即便真正停战,欧盟在能源安全与政治风险下,几乎不可能回到战前高度依赖俄油的格局,同时,俄乌战争已经持续 3 年,欧洲各国对俄油的政策与基础设施(港口、管线)均已调整,较可能的情境是有限度、具条件地放宽部分俄制品或管线油,但整体依赖仍维持在较战前低得多的水准。

基本面观点

基本面亦形成新的下行压力。美国本周商业原油与成品油库存皆出现超预期累库,尽管整体库存水位仍偏低,但在季节性旺季的时间点显得不寻常。12 月需求通常由取暖季所推动,近期多地更提前出现异常低温与降雪,按理应带动成品油去库,然而库存却逆势上升,结合美国近期消费数据偏弱,可能暗示终端需求实际动能不如预期,后续仍需观察此讯号是否具有延续性。

小结

油市短期将持续在地缘风险消退、库存异常累积的压力下偏向震荡下行,中期则需关注俄乌停战后俄油供给回升与 OPEC+ 配额协调风险。虽然价格下档仍有低产能投资支撑,但缺乏强劲需求催化,油价更可能维持低位盘整。