价格走势摘要

| 4/21 开盘 | 5/2 收盘 | 价格变化 | |

|---|---|---|---|

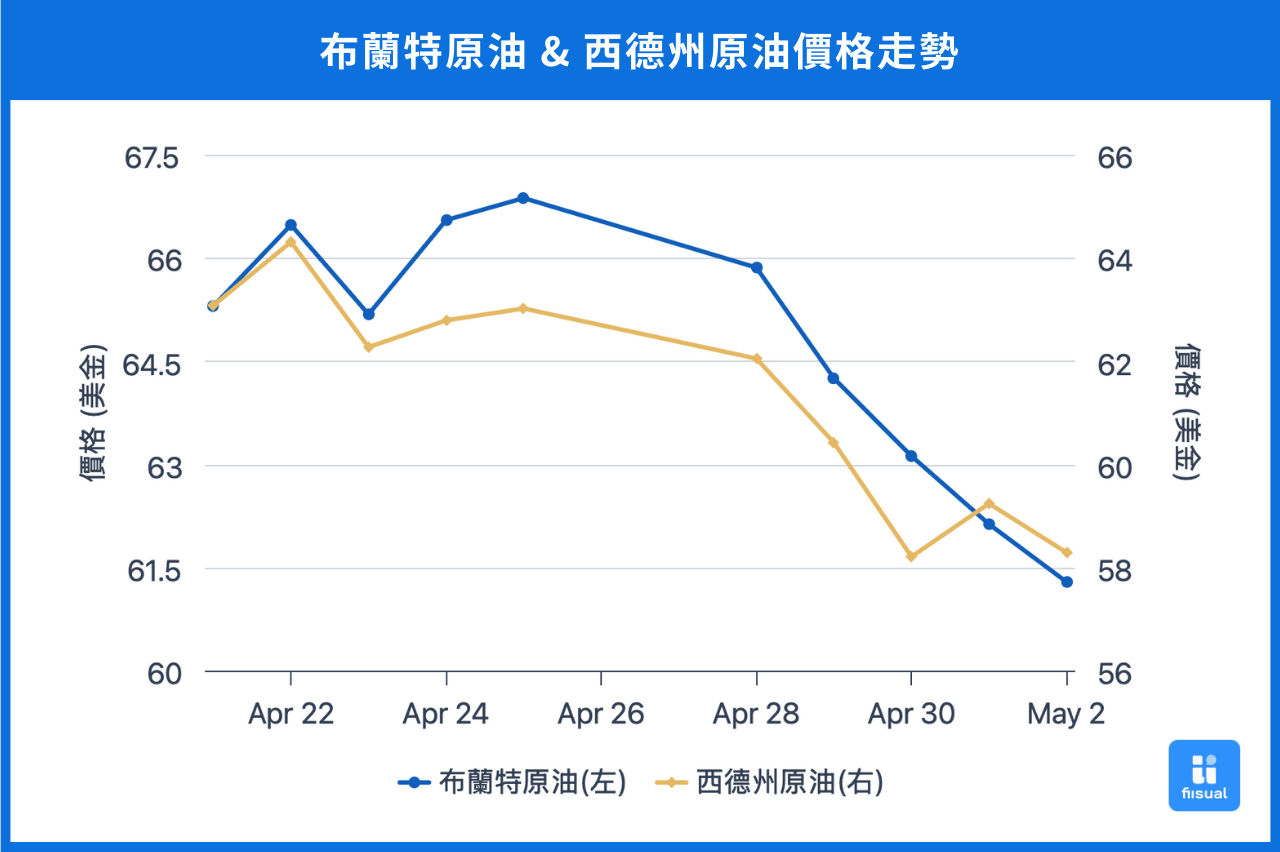

| 布兰特原油 | 66.87 | 61.29 | -8.34% |

| 西德州原油 | 64.30 | 58.29 | -9.35% |

| 杜拜原油 | 68.14 | 61.37 | -9.94% |

第一周初期,川普施压联准会降息并威胁解雇鲍威尔,引发市场对联准会独立性的担忧,股债与油市同步承压。随后川普澄清无意撤换鲍威尔,并释出下调对中关税的讯号,市场信心回稳,油价走高。周中后期,OPEC+ 多国表态要求 6 月增产,使市场先前对 OPEC+ 补偿性减产政策的期待落空,加上 EIA 库存低于预期,油价短线急挫,盘整后收于平盘。

第二周初期,市场延续对美国关税与 OPEC+ 扩产预期的双重压力反应,油价震荡下跌。随后沙乌地阿拉伯表态其有能力维持长期低油价,此举几乎坐实先前市场上 OPEC+ 将在 6 月增产的消息,市场对供过于求的忧虑升温,即使 EIA 公布优于预期的库存数据,亦难挽跌势,WTI 一度跌破疫情以来低点。周后期川普再祭对伊朗石油买家实施二级制裁威胁,供给风险推动油价小幅反弹,最终油价周跌约 9%。

原油数据更新

原油库存稳定上升 成品油需求依旧强劲

| 4/25/25 | 4/18/25 | 4/11/25 | |

|---|---|---|---|

| 库存(百万桶) | |||

| 商业原油库存 (不含战略储备) | 440.4 (-2.7) | 443.1 (+0.2) | 442.9 |

| 原油战略储备 (SPR) | 398.5 (+1.0) | 397.5 (+0.5) | 397.0 |

| 车用汽油 | 225.5 (-4.0) | 229.5 (-4.5) | 234.0 |

| 蒸馏油 | 107.8 (+0.9) | 106.9 (-2.3) | 109.2 |

| 生产活动 | |||

| 钻机数量 | 479 (-4) | 483 (+3) | 480 |

| 炼油利用率 (%) | 88.6 (+0.5) | 88.1 (+1.8) | 86.3 |

过去两周,美国商业原油库存累计减少 250 万桶,优于预期,而战略石油储备由于国际市场不确定性与油价走低,补库进程加速,增加 150 万桶。在供给面,美国活跃钻机数减少 1 台,显示在油价中枢持续下行背景下,页岩油企业钻探意愿持续疲弱。炼油厂方面,利用率大幅上升 2.3 个百分点,反映企业趁关税递延期间提前进口,以降低未来成本压力,同时也反映驾驶季前的积极备货行为。需求端维持强劲动能,车用汽油库存大减 950 万桶,连续八周下降,展现终端需求稳健。蒸馏油库存亦下降 140 万桶,即便处于季节性淡季,成品油需求依然表现亮眼。

国际情势变化

OPEC+扩大增产力度

尽管近期油价走弱且需求预期减退,OPEC 仍于 5 月 3 日会议中宣布,将在 6 月增产 41.1 万桶/日,为原定增产规模的三倍,并表态不会为维持高油价而削减产量,此举进一步加深市场对供给过剩的疑虑。同时,沙乌地阿拉伯正积极推动 OPEC+ 加速解除先前的减产协议,以惩罚未遵守配额的伊拉克与哈萨克。

在此背景下,油价短线剧烈下挫,美国页岩油生产商虽面临获利压力,但相较之下,其成本平衡油价显著低于 OPEC 国家的财政平衡油价。在此情况下,两大产油阵营在扩大市占过程中引发新一轮价格战会是市场高度关注的潜在风险因素。

评论

近期油市上行动能偏弱,主要受 OPEC+ 增产计划影响。尽管美国关税政策不确定性下降,以及美伊局势紧张为油价提供短暂支撑,但市场对供给面冲击的反应更为敏感,短期油价预计震荡下行。中期而言,随关税的实质影响逐步显现,恐将压抑美国经济基本面与原油需求,进一步打压油价。长期则受到全球能源转型与碳中和政策驱动,原油需求成长空间受限,油价展望偏空。后续需持续关注美国与各国关税谈判进展、美伊局势演变、两大产油阵营的角逐、美国经济数据对需求面的反馈。

小结

近期油市美国关税不确定性带来的利空已明显减弱,市场焦点转向供给端压力,OPEC+ 本次强硬增产,显著加剧市场对供给过剩的疑虑,预计短期内油价走势偏空。后续需持续关注美国贸易谈判进展、美伊局势、美国经济数据等。