价格走势摘要

| 5/5 开盘 | 5/16 收盘 | 价格变化 | |

|---|---|---|---|

| 布兰特原油 | 59.50 | 65.41 | +9.9% |

| 西德州原油 | 56.76 | 62.49 | +10.1% |

| 杜拜原油 | 60.32 | 64.07 | +6.2% |

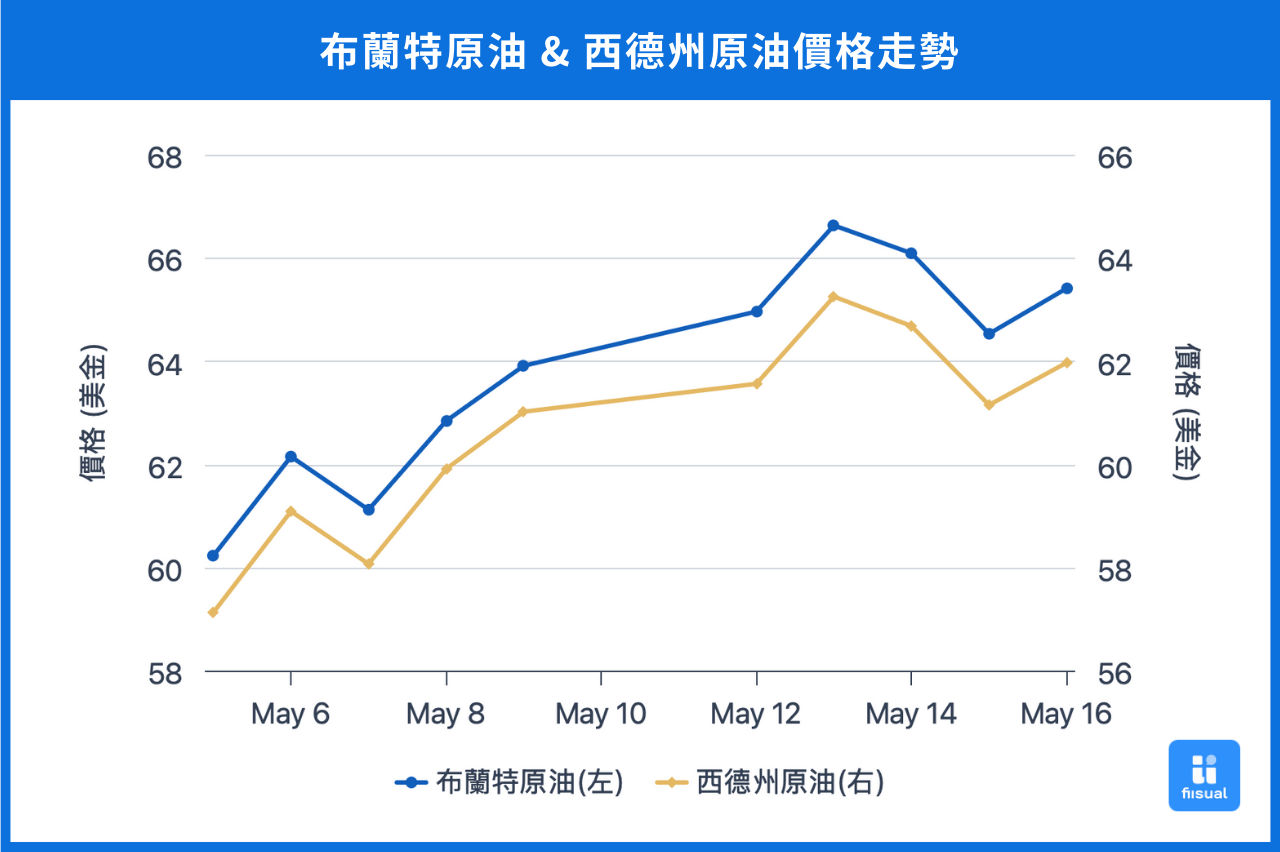

第一周初期,市场先反应 OPEC 宣布 6 月增产计划造成的利空,油价一度跌破 60 美元,但随即因印巴军事冲突升温、美国库存去化优于预期而反弹。中后期美伊局势反复,美方一度释出与伊朗谈判讯号压抑油价,旋即又宣布新一轮制裁,导致市场震荡加剧,最终收涨约 7%。

第二周初期,中美日内瓦会谈释出关税缓和讯号,激励市场对原油需求的乐观预期推升油价,中期则因美伊和谈突破,伊朗原油重返市场的可能性升高,加上美国原油库存意外上升,使油价回落,最终收涨约 2%。

原油数据更新

原油库存健康 成品油需求强劲 低油价使油商开采意愿降低

| 5/14/25 | 5/7/25 | 4/30/25 | |

|---|---|---|---|

| 库存(百万桶) | |||

| 商业原油库存 (不含战略储备) | 441.8 (+3.4) | 438.4 (-2.0) | 440.4 |

| 原油战略储备 (SPR) | 399.7 (+0.6) | 399.1 (+0.6) | 398.5 |

| 车用汽油 | 224.7 (-1.0) | 225.7 (+0.2) | 225.5 |

| 蒸馏油 | 103.6 (-3.1) | 106.7 (-1.1) | 107.8 |

| 生产活动 | |||

| 钻机数量 | 474 (-5) | 479 (-4) | 483 |

| 炼油利用率 (%) | 90.2 (+1.2) | 89.0 (+0.4) | 88.6 |

过去两周,美国商业原油库存累计增加 140 万桶,整体水位维持在健康区间,战略原油储备亦持续回补,增加 120 万桶。成品油方面,需求动能稳健:车用汽油库存减少 80 万桶,蒸馏油库存大减 410 万桶,显示驾驶季带动内需回升,同时柴油出口动能强劲。供给端则显示出油价压力下的保守态势,美国活跃钻机数骤减 9 台,充分显示低油价使页岩油厂商开采意愿低迷。另一方面,炼油厂利用率回升 1.6 个百分点,不仅反映企业在关税递延期间积极备货以分散成本压力,也呼应驾驶季来临所引发的成品油库存补充需求。

受贸易局势好转及 OPEC+ 增产,三机构同时上修原油供给及需求

| 单位:百万桶/日 | 供给 | 需求 | |||||||

|---|---|---|---|---|---|---|---|---|---|

| EIA | OPEC(non-DoC liquids+DoC NGLs) | OPEC (OPEC+) | IEA | EIA | OPEC | IEA | |||

| 世界 | 预估值 | 2024 | 102.75 | 61.5 | 42.3 | - | 102.74 | 103.75 | 102.90 |

| 2025 | 104.13 (+0.03) | 62.4 (+0) | 42.6 (+0) | 104.60 (+0.4) | 103.71 (+0.1) | 105.00 (-0.05) | 103.64 (+0.02) | ||

| 2026 | 105.43 (+0.08) | 63.3 (-0.2) | 42.9 (+0.1) | 105.57 | 104.61 (-0.04) | 106.28 (+0) | 104.40 |

EIA:

EIA 本月小幅上调全球石油供给预测,需求部分则小幅上修 2025 年需求,同时下调 2026 年需求。总经面,EIA 将 2025、2026 年全球 GDP 成长率同步下修至 2.8%,分别下修 0.3、0.4 个百分点;美国经济前景亦转弱,实质 GDP 成长率预估分别为 1.5% 与 1.6%,分别下修 0.5 与 0.4 个百分点。

在价格预测上,因供应宽松与库存回升压力,布兰特原油预估价下调,2025 年下半年均价为 62 美元/桶,2026 年进一步滑落至 59 美元,较上期预测低约 5 美元。报告亦警示地缘政治与关税政策变动对全球经济与能源市场的潜在冲击仍充满不确定性,若油价持续承压,不仅将进一步压抑美国上游资本支出,也可能意味着当前美国原油产量已达阶段性高点。

OPEC:

OPEC 在本次月报中小幅下调了2025全球原油需求预测,显示其对市场前景转趋谨慎,然而其对 2025 年日均需求增幅的估算仍较华尔街机构高出约 60%,明显过于乐观。供给面,OPEC 调降对非 OPEC+ 国家今年产量增幅的预期,并指出这些国家的上游投资年减幅约为 5%,若全球资本支出持续疲软,即便业界积极提升效率与生产力,亦难弥补因长期投资不足所导致的结构性供给缺口,进一步压抑中长期产能成长潜力。

IEA:

IEA 在最新月报中小幅上调 2025 与 2026 年全球石油及液体燃料的需求预测,主因为油价走低与关税谈判进展,带动终端消费回温。而供给预测则大幅上修,反映 OPEC+ 的增产计划,使全球石油供需缺口进一步扩大。报告同时指出,由于油价疲软,导致美国页岩油商开采意愿下降,目前已有14座钻井平台停摆。此外,IEA 强调,经济前景不确定性,加上电动车销量屡创新高,将对中长期石油需求形成结构性压力。

国际情势变化

中美日内瓦会议

2025 年 5 月 10 至 11 日,美中双方于瑞士日内瓦举行高层贸易会谈,并于 5 月 12 日发布联合声明,宣布双方达成为期 90 天的对等关税暂停协议。根据协议内容,美国将对中国商品的加征关税由原先的 145% 大幅下调至 30%,中国则将对美国商品的税率由 125% 调降至 10%。此举显著缓解市场对全球贸易衰退的忧虑,提振市场信心,带动原油价格于周一出现跳空上涨。后续仍须关注双方是否能就更长期的贸易安排达成进一步共识。

小结

过去两周,油价虽迎来强势反弹,但油市基本面未见显著改善,本次上涨主要由情绪与事件驱动,而非供需结构的实质变化。

美伊关系仍是影响油价的关键因素,若谈判取得突破,伊朗重返原油市场将显著增加供给,使油价面临回调风险。此外,三大原油机构在本次月报一致指出,近期低油价持续削弱上游资本支出,系统性侵蚀全球原油市场的中长期供给弹性,若缺乏投资回补,长期产能增长将面临瓶颈,需持续关注。此外,美伊谈判进展、俄乌局势及美国驾驶季汽油需求也是需要观察的指标。

油价近期上涨主要由情绪与事件驱动,基本面未见实质改善,市场波动性仍高。展望未来,美伊关系、贸易谈判及驾驶季需求将主导短期走势。长期看,投资不足恐造成供给瓶颈,电动车崛起亦对需求构成结构性压力,需密切关注。