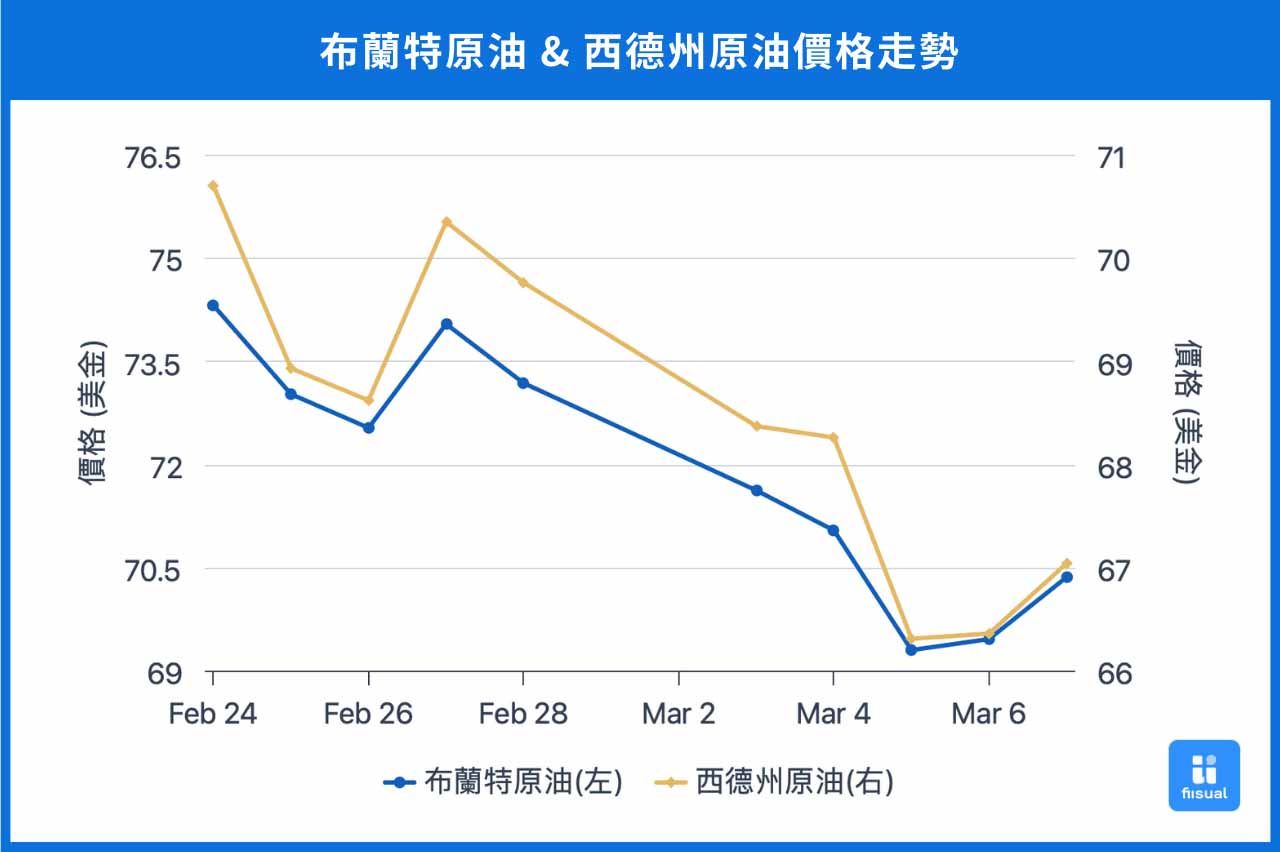

价格走势摘要

| 2/24 开盘 | 03/07 收盘 | 价格变化 | |

|---|---|---|---|

| 布兰特原油 | 73.76 | 70.36 | -4.61% |

| 西德州原油 | 69.80 | 67.04 | -3.95% |

| 杜拜原油 | 78.01 | 70.43 (03/06) | N/A |

近两周国际原油市场持续震荡下行。 第一周,原油价格跌幅约1%,先是受到美国消费者信心指数显著下降等经济数据利空因素影响,市场对美国经济前景担忧,原油价格下跌约 3%。随后,川普撤销雪佛龙在委内瑞拉营运许可以及 EIA 公布原油库存减少超出预期等供给面消息利多,推动油价短期内回弹约 2%。第二周,原油市场走势先跌后震荡,整周跌幅约 3%-4%,初期受 OPEC+ 宣布自 4 月起维持原计划增产、美国原油库存激增、伊拉克库德斯坦出口恢复以及美国 2 月 ISM 制造业 PMI 走弱等因素影响,导致布兰特原油价格一度跌破 70 美元。而后由于俄罗斯对乌克兰的军事行动升级以及川普威胁对俄罗斯制裁,油价出现小幅反弹,近两周累计跌幅约 4%。

原油数据更新

| 02/28/25 | 02/21/25 | 02/14/25 | |

|---|---|---|---|

| 库存(百万桶) | |||

| 商业原油库存 (不含战略储备) | 433.8 (+3.6) | 430.2 (-2.3) | 432.5 |

| 原油战略储备 (SPR) | 395.3 (+0.0) | 395.3 (+0.0) | 395.3 |

| 车用汽油 | 246.8 (-1.5) | 248.3 (+0.4) | 247.9 |

| 蒸馏油 | 119.2 (-1.3) | 120.5 (+3.9) | 116.6 |

| 生产活动 | |||

| 钻机数量 | 486 (-2) | 488 (+7) | 481 |

| 炼油利用率 (%) | 85.9 (-0.6) | 86.5 (+1.6) | 84.9 |

商业原油库存于过去两周累计增加 130 万桶,战略石油储备维持不变。生产端方面,活跃钻机数量增加 5 台,炼油厂利用率提升1个百分点至 85.9%。成品油方面,车用汽油库存减少 110 万桶,蒸馏油库存则增加 260 万桶。整体而言,商业原油库存的增长可能反映市场供应相对充足,而汽油与蒸馏油库存的变动则显示短期需求端仍存一定不确定性。此外,钻机数量与炼油利用率的提升或预示原油生产活动正趋于活跃,须关注 OPEC+ 宣布按计划增产后,美国页岩油生产商是否调整其产能策略。

国际情势变化

OPEC+ 宣布照原计划增产

3 月 3 日,OPEC+ 宣布维持原定计划,将于 2025 年 4 月起逐步增产,先增加 13.8 万桶/日,并于 2026 年 9 月前完全恢复此前削减的 220 万桶/日产量,该决议发出当天,国际油价跌至今年最低点。尽管 OPEC+ 扩大供给可能导致市场供应过剩,但其声明指出,「产量的调整将视市场情况而定,可能暂停或逆转」,显示其战略灵活性,主要目标在于维持油价稳定,而非单纯压低价格。

随着 OPEC+ 产量增加,油价恐持续承压,尤其在全球石油需求增长未能匹配供给扩张的情况下,油价可能进一步走低。然而,地缘政治风险仍是影响市场的重要变数,须持续注意俄乌谈判进展、全球贸易战、非 OPEC+ 产油国的应对策略等。

美国对加墨实施关税

川普上任后,美国的关税政策一直是市场关注的焦点。自 3 月 4 日起,川普宣布对不符合 USMCA 协议的商品加征 25%关税,而符合USMCA 协议的商品关税则延后至 4 月 4 日生效。从短期来看,北美供应链受到关税政策的干扰,可能导致原油价格上涨。然而,中长期而言,高关税可能会减缓全球经济增长并引发通胀,进而抑制原油需求,对油价形成下行压力。尽管如此,考虑到川普政策的灵活性,以及加拿大和墨西哥作为美国原油重要供应来源的地位,未来撤销关税的可能性仍然存在,需关注加拿大和墨西哥的报复性措施、川普是否实施对其他地区的关税威胁、以及美国油厂是否能够找到替代供应商等因素。

小结

OPEC+ 的增产会是贡献未来原油增量的主因之一,一定幅度限制了油价的上行空间,此外,乌俄谈判进程与美国的关税战都是近期需关注的目标。