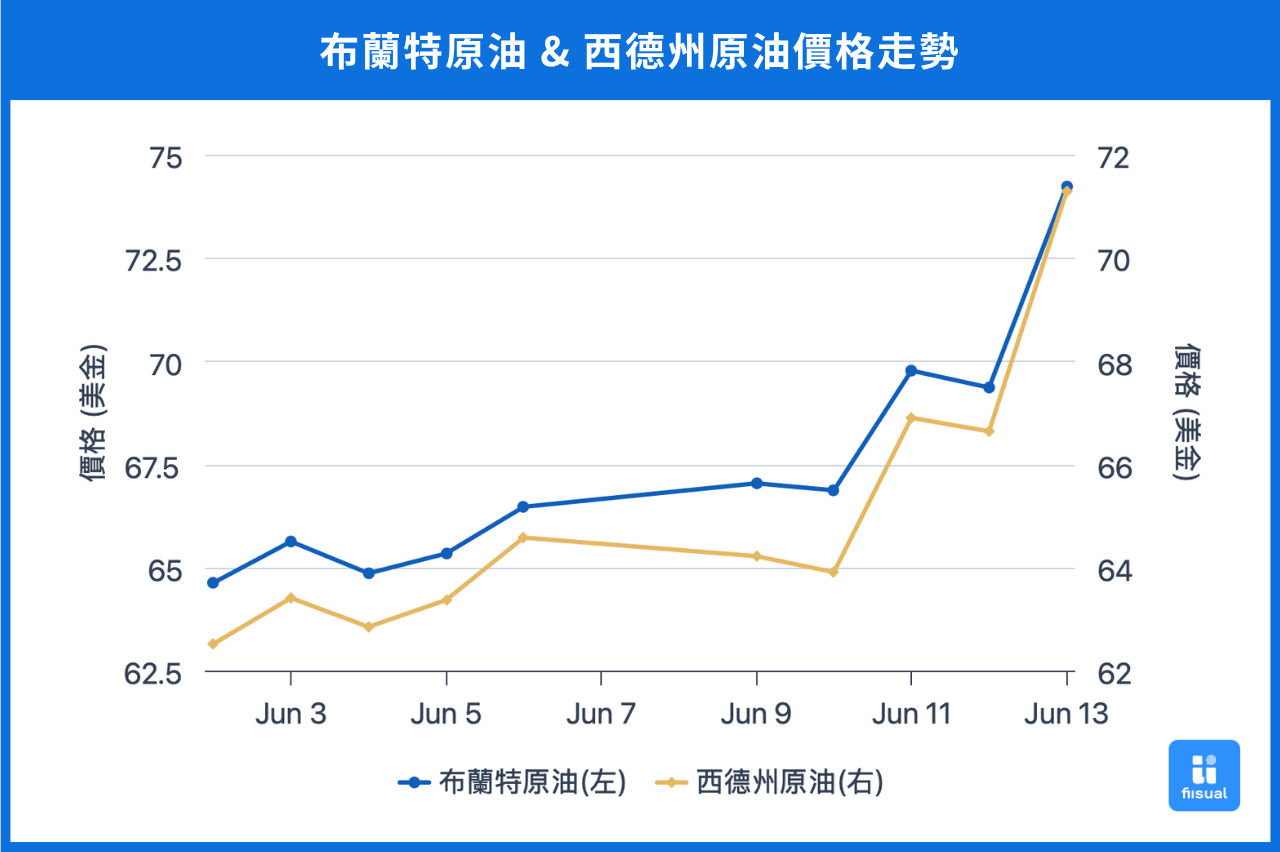

价格走势摘要

| 6/2 开盘 | 6/13 收盘 | 价格变化 | |

|---|---|---|---|

| 布兰特原油 | 63.20 | 74.23 | +17.5% |

| 西德州原油 | 61.11 | 71.29 | +16.7% |

| 杜拜原油 | 63.73 | 69.92 | +9.7% |

第一周初期, OPEC+ 扩大增产疑虑消退推动油价上行。中期,尽管 EIA 公布原油库存去化优于预期,然成品油意外出现大幅累库,油价回落。后期,中美元首通话带动谈判回暖预期,加上非农数据缓解衰退担忧,油价再次走高,周涨幅约 5-6%。

第二周初期,中美於伦敦展开谈判,缓和贸易忧虑,油价上扬,中期,EIA 公布的原油库存去化优于预期,加上美国撤离驻中东部分人员,并表示对与伊朗达成核协议信心减弱,地缘风险上升引发供给忧虑,支撑油价续涨。后期,以色列突袭伊朗使油市短线情绪激化,油价单日飙升超 13% 后回落,周涨幅约 12%。

原油数据更新

原油库存持续去化 成品油库存激增 低油价压抑油商投资意愿

| 6/11/25 | 6/4/25 | 5/30/25 | |

|---|---|---|---|

| 库存(百万桶) | |||

| 商业原油库存 (不含战略储备) | 432.4 (-3.7) | 436.1 (-4.3) | 440.4 |

| 原油战略储备 (SPR) | 402.1 (+0.3) | 401.8 (+0.5) | 401.3 |

| 车用汽油 | 229.8 (+1.5) | 228.3 (+5.2) | 223.1 |

| 蒸馏油 | 108.9 (+1.3) | 107.6 (+4.2) | 103.4 |

| 生产活动 | |||

| 钻机数量 | 442 (-9) | 451 (-14) | 465 |

| 炼油利用率 (%) | 94.3 (+0.9) | 93.4 (+3.2) | 90.2 |

过去两周,美国商业原油库存累计大减 800 万桶,降幅优于预期。战略原油储备则累计增加 80 万桶,油价上行使补库步调放缓。成品油方面,车用汽油与蒸馏油库存分别大增 670 万桶和 570 万桶,增幅皆高于预期,使市场对美国驾驶季带动需求的效果产生疑虑。供给端方面,活跃钻机数骤减 23 台至 442 台,显示页岩油业者在低油价和 OPEC+ 增产压力下,成本已不堪负荷,投资意愿大幅降低。此外,炼油厂利用率大升 4.1%,反映炼厂积极因应驾驶季需求上升所驱动的加工意愿。

国际情势变化

以色列与伊朗开战

当地时间 6 月 13 日凌晨,以色列对伊朗首都德黑兰发动空袭,目标涵盖核研设施、军工生产基地以及高阶军官和核科学家。此举随即引发伊朗反击,截至目前,双方互相空袭,冲突持续升级。此举引发油价在一天内冲高 13%,随后修正至 8%。

由于本次冲突涉及全球两大主要产油国,市场反应剧烈。根据 EIA 最新月报,2025 年全球原油日产量预估为 1.0435 亿桶,其中伊朗供应约 330 万桶,市场预估若冲突升级恐减少超过 200 万桶的日供应量,约占全球供给的 2%。

进一步观察运输风险,若战事升级,伊朗封锁荷莫兹海峡,将威胁全球约 2,000 万桶/日的原油运输,占全球原油消费量的 20%、贸易量的 33%,尽管 OPEC+ 目前仍有约 500 万桶/日剩余产能,但主要出口国皆仰赖荷莫兹航线,就算使用绕道油管,运输量也远不及荷莫兹海峡,整体替代运能有限。

从选择权市场观察,隐含波动率在深度价外时(约 90 元)出现明显上扬,且近月期权隐含波动率擡升幅度较远月大,反映交易员预期本次冲突属短期事件,而从未平仓合约来看,短期内市场仍在消化资讯,波动较大。

评论

目前油价已反弹至对等关税宣布前的水平,随着油价反弹至相对高位,美国页岩油商与 OPEC+ 之间的博弈将重启:页岩油商可能加大投产力度,而 OPEC+ 在近期已将策略由控价转向维稳市占,短期内不太可能进一步削减产量应对,这将加剧供给端竞争,引发供过于求的担忧。另一方面,成品油库存出现明显累库,显示炼油利用率增加未能对应需求释放,若汽油库存续增,可能抑制原油需求。

整体而言,本轮反弹并非实质基本面因素驱动,整体油价支撑相对脆弱,短期需警惕回调风险。密切关注地缘冲突、中美关税谈判细节、成品油库存状况等。

小结

地缘风险在短期内将是影响油价走向的主因,然中期油价要延续上行仍需依靠基本面数据的实质改善。后续重点关注包括地缘冲突消息、关税谈判进展、美国驾驶季实际需求落实情况等。