价格走势摘要

| 6/30 开盘 | 7/11 收盘 | 价格变化 | |

|---|---|---|---|

| 布兰特原油 | 67.33 | 70.36 | +4.50% |

| 西德州原油 | 65.15 | 68.45 | +5.07% |

| 杜拜原油 | 69.27 | 70.78 | +2.18% |

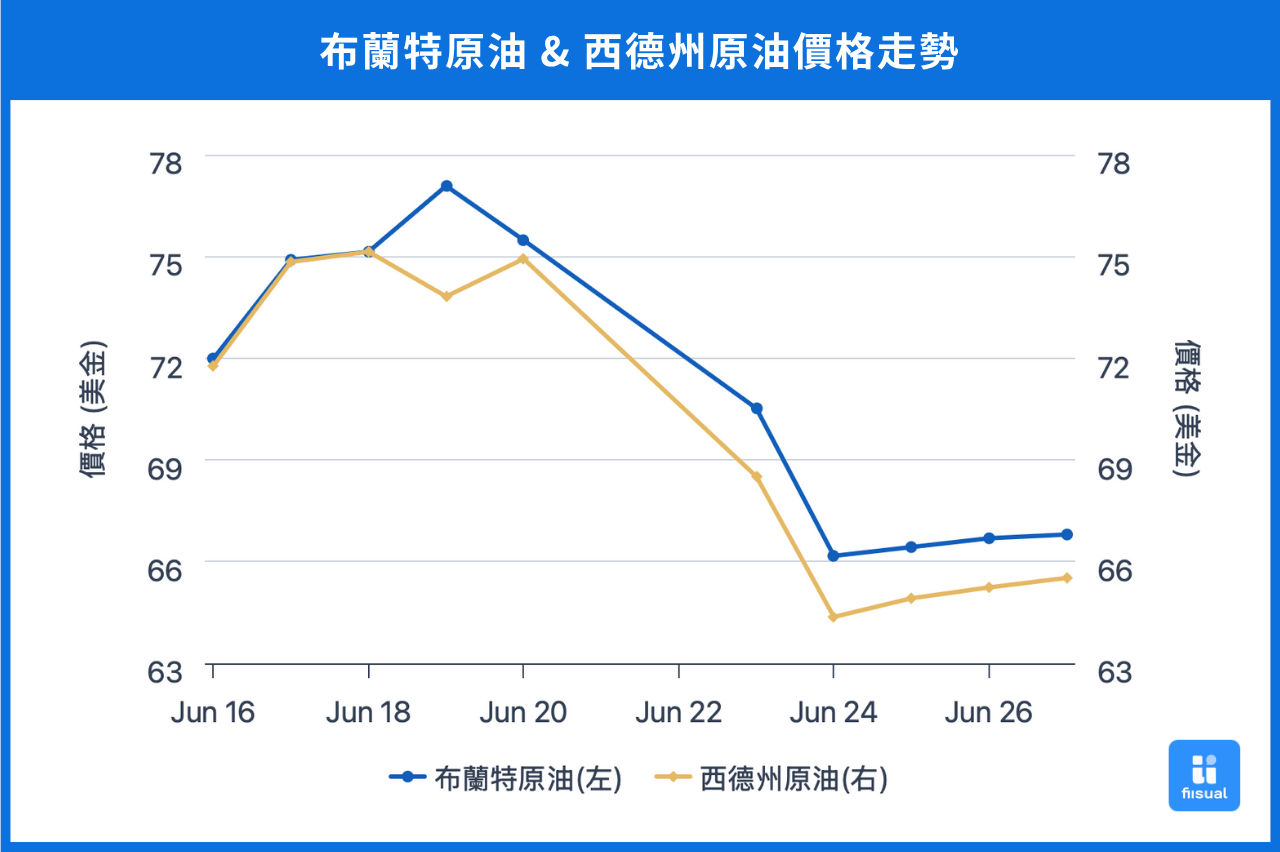

第一周初期,胡塞武装与哈玛斯相继对以色列发射飞弹,地缘风险升温推动油价小幅上扬,中期,EIA 公布原油与汽油库存双双累库,市场对驾驶季需求产生疑虑,油价回落,随后,伊朗总统宣布中止与国际原子能总署合作并关闭部分领空,紧张情势升温,带动油价反弹。

第二周初期,市场关注现货供需吃紧,且沙乌地阿拉伯上调 8 月对亚洲油价展现对需求信心,油价持续上扬,中后期,市场一度受到川普关税政策冲击而回落,但 IEA 月报重申市场基本面紧张,加上美欧考虑扩大对俄罗斯制裁,激励油价再度反弹。

原油数据更新

原油库存回升、成品油去库放缓,上游投资持续低迷

| 7/9/25 | 7/2/25 | 6/25/25 | |

|---|---|---|---|

| 库存(百万桶) | |||

| 商业原油库存 (不含战略储备) | 426.0 (+7.0) | 419.0 (+3.9) | 415.1 |

| 原油战略储备 (SPR) | 403.0 (+0.2) | 402.8 (+0.3) | 402.5 |

| 车用汽油 | 229.5 (-2.6) | 232.1 (+4.2) | 227.9 |

| 蒸馏油 | 102.8 (-0.8) | 103.6 (-1.7) | 105.3 |

| 生产活动 | |||

| 钻机数量 | 425 (-7) | 432 (-6) | 438 |

| 炼油利用率 (%) | 94.7 (-0.2) | 94.9 (+0.2) | 94.7 |

过去两周,美国商业原油库存大幅增加 1,090 万桶,远超市场预期,然整体库存水位仍处低档健康水平,战略原油储备则小幅回升 50 万桶,回补速度缓慢而稳定。成品油方面,车用汽油库存增加 160 万桶,可能引发市场对驾驶季需求的疑虑,蒸馏油库存则减少 250 万桶,显示柴油与航空燃油等油品需求依然稳健。供给端方面,活跃钻机数大减 13 台,页岩油供给在未来数月趋缓趋势已定,然而,部分页岩油业者在先前以伊冲突推升油价时已买入高价卖权,具备短期成本保护机制,预期钻机数下行空间有限。炼油厂利用率则维持在高档,业者持续在旺季期间积极备货。

机构月报

- EIA:由于美国活跃钻井数持续减少,EIA 本次月报将 2025 美国原油供给预测从 1,342 万桶/日下修至 1,337 万桶/日。EIA 同时指出,钻井与完井作业同步放缓,主因是钢价上涨、关税压力及资本支出缩减。价格预测方面,EIA 将 2025 年布兰特原油价格预估上调 3 美元至每桶 69 美元,以反映地缘冲突所带来的风险溢价,2026 年则因全球原油库存增加,预测价格小幅下调 1 美元至每桶 58 美元。

- IEA:本次月报中,IEA 小幅下调 2025 年全球原油需求增长预期至 70 万桶/日,为 2009 年以来(不含 2020 年疫情冲击)最低增速,主因是新兴市场需求疲弱。供给方面,由于 OPEC 计划自 8 月起加快增产,IEA 上调供给预估,供需缺口进一步扩大。尽管如此,IEA 指出,为满足夏季驾驶及发电需求,炼油利用率不断上升,现货原油市场基本面仍然紧张,油市实际情况并未如预测数据出现过剩。

注:1. EIA 预测值未计入 OPEC 8 月增产计划

2. 两机构皆未考虑大而美法案对原油供需的提振效果供需表格(OPEC 未更新)

| 单位:百万桶/日 | 供给 | 需求 | |||||

|---|---|---|---|---|---|---|---|

| 机构 | EIA | OPEC (non-DoC liquids+DoC NGLs) | IEA | EIA | OPEC (OECD) | OPEC (non-OECD) | IEA |

| 2024 | 102.80 | 61.5 | 103.04 | 102.74 | 45.67 | 58.17 | 102.90 |

| 2025 | 104.61 (+0.26) | 62.4 | 105.10 (+0.3) | 103.54 (+0.01) | 45.83 | 59.31 | 103.60 (-0.02) |

| 2026 | 105.72 (+0.58) | 63.3 | 106.40 (+0.4) | 104.59 (+0.01) | 45.91 | 60.51 | 104.32 (-0.04) |

国际情势变化

大而美法案通过

当地时间 7 月 4 日,川普签署大而美法案。该法案放宽了联邦土地的油气开采限制,并规划未来在墨西哥湾及多个州份举行大规模租赁拍卖。同时,法案也调降特许使用费与相关开采成本,预计将显著提升美国的原油产能与供给弹性。需求方面,法案削弱对再生能源与电动车的补贴,利多传统燃油车及燃油发电产业,预期将带动中期原油需求,为油价带来支撑。

OPEC 扩大增产

当地时间 7 月 5 日,OPEC+ 宣布自 8 月起增产 54.8 万桶/日,高于前几个月的 41.1 万桶/日,主因包括全球经济展望稳健、北半球夏季需求强劲、全球库存处于低位。

市场原先预期 OPEC 将维持增产幅度,本次进一步扩大增产幅度,预计将对短线油价形成潜在压力,不过,考量美国钻井数持续下滑,非 OPEC 国家供给增长动能有限,整体供给冲击相对温和。

评论

近期油价展现出强劲的韧性,OPEC 扩大增产并未使原油价格出现下跌,显示市场预期强劲需求可以吸收供给增量。短期内,现货市场是支撑油价的主要因素,而成品油库存变化与炼油利用率将是观察现货市场的重要指标,须留意是否出现疲软讯号。中期来看,大而美法案有望逐步带动原油需求,并可能延缓美国绿能转型进程,为中长期油价形成支撑。后续关注各国关税动态、美国基本面数据、欧美对俄罗斯制裁等。

小结

现货市场虽短线支撑油价,整体油市仍缺乏明确上行动能。尽管美国原油库存意外累积,但整体水位仍偏低、属于健康区间,短期需观察成品油是否出现异常累库,以判断需求动能是否转弱,中期则需留意大而美法案对供需结构带来的潜在扰动。