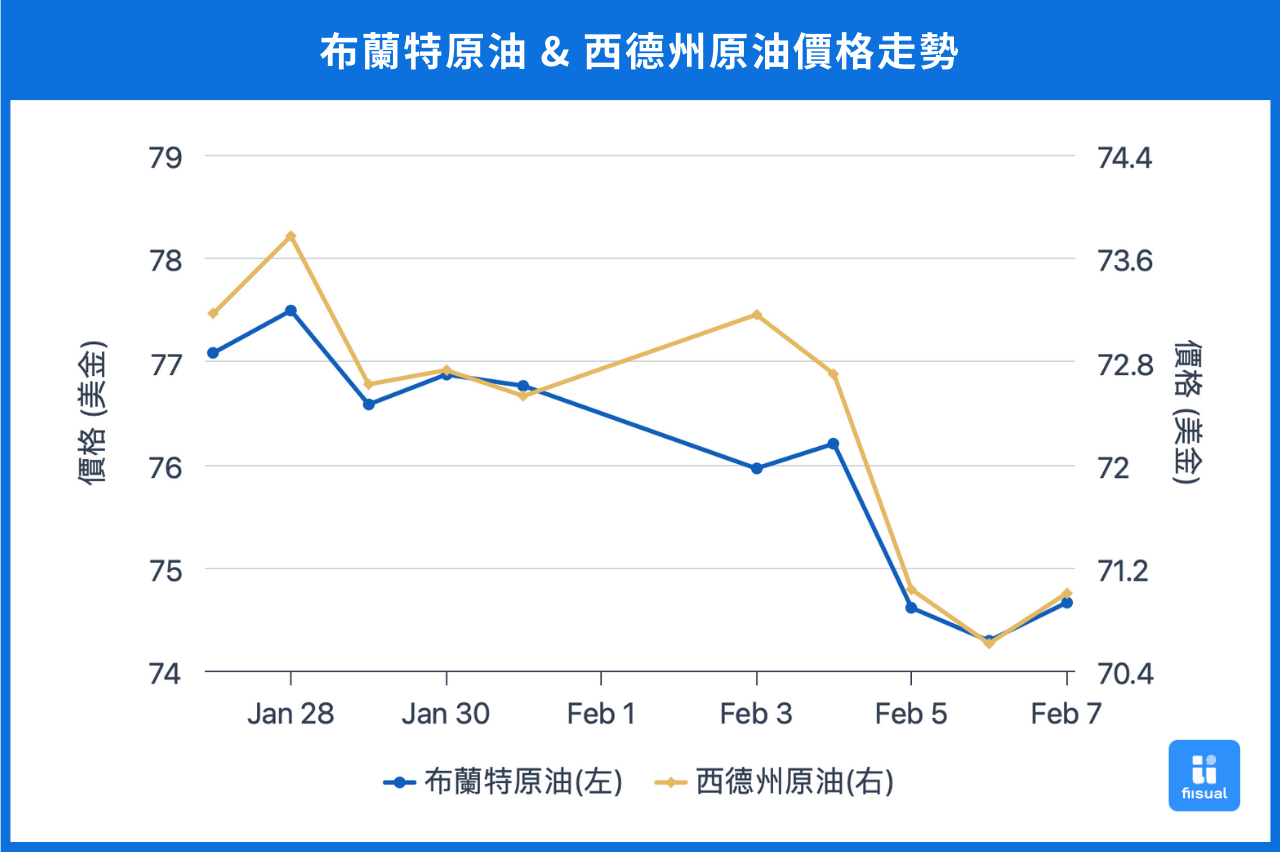

价格走势摘要

| 01/27 开盘 | 02/07 收盘 | 价格变化 | |

|---|---|---|---|

| 布兰特原油 | 78.34 | 74.66 | -4.7% |

| 西德州原油 | 74.54 | 71.00 | -4.7% |

| 杜拜原油 | 80.44 | 77.59 | -3.5% |

第一周油价下跌约 1.5 - 2 美元,主要受中国制造业 PMI 低于预期并进入紧缩区间,加上 EIA 数据显示美国原油库存缩减趋势告终的影响;同时,美国总统川普宣布对加拿大、墨西哥及中国加征新一轮关税,市场担心贸易紧张局势可能抑制经济增长,对油价的跌幅形成一定抑制。第二周,在川普宣布对伊朗实施「石油出口归零」政策,短期内推动油价反弹约 2 美元,但随后 EIA 公布的美国原油库存增量远超市场预期,加上传出乌俄战争有停战迹象,油价再次回落。双周累计跌幅约 4 - 5%。

原油数据更新

| 01/31/25 | 01/24/25 | 01/17/25 | |

|---|---|---|---|

| 库存(百万桶) | |||

| 商业原油库存 (不含战略储备) | 423.8 (+8.7) | 415.1 (+3.4) | 411.7 |

| 原油战略储备 (SPR) | 395.1 (+0.5) | 394.6 (+0.3) | 394.3 |

| 车用汽油 | 251.1 (+2.2) | 248.9 (+3.0) | 245.9 |

| 蒸馏油 | 118.5 (-5.5) | 124.0 (-4.9) | 128.9 |

| 生产活动 | |||

| 钻机数量 | 480 (+1) | 479 (+7) | 472 |

| 炼油利用率 (%) | 84.5 (+1.0) | 83.5 (-2.4) | 85.9 |

商业原油库存二周累计增加 1,210 万桶,战略石油储备亦上升 80 万桶。同期,活跃钻机数量增至 8 台,炼油厂利用率则维持在约 84% 的水平。成品油方面,车用汽油库存增加 520 万桶,而蒸馏油库存则减少 1,040 万桶。从以上数据可以看到原油库存已脱离自 2024 年 11 月底的下降趋势,反映出受到全球经济与政策变化及原油传统淡季影响,短期内需求转为疲软。

中长期来看,待川普上任较久以后,政策不确定性减少,加上地缘冲突的逐渐消弭、OPEC+的增产计划等因素下,整体原油市场延续 2024 年底以来的趋势不变,缺乏明显上行动能。然而,各大原油供给端为了在市场份额与维持价格之间取得平衡,预期在 2025 年将会采取更加灵活的产量调整措施,这将成为未来油价走势中的一个关键变数,需持续追踪。

国际情势变化

川普关税事件

2025 年 1 月 7 日,川普宣布计划对加拿大和墨西哥征收严厉的关税,理由是这两国在毒品芬太尼流入美国和非法移民问题上的失职。1 月 31 日,川普正式宣布,从 2 月 4 日起,对加拿大和墨西哥的进口商品征收 25% 的关税,对中国商品征收 10% 的关税(其中对加拿大能源进口课征10%关税)。尽管中国对美国原油的进口占比较低,因此报复性关税对美国原油出口影响有限,但整体而言,这些关税措施可能提高原油进口成本,进而压抑终端需求,同时压缩炼油厂的利润率。

基于目前情况,我们可以预期美国在能源市场上的自给自足程度将进一步提升。在关税战的背景下,进口和出口双向贸易可能进一步减少。短期而言,关税将对美国能源产业的利润带来压力,需要关注美国自身产量能否部分填补需求,降低对进口的依赖。同时,需观察国际原油市场的供需变化,评估其可能带来的影响。

小结

近期,油价的波动反映出全球政策变化和市场需求疲软。未来,地缘政治局势、OPEC+的产量策略以及美国政策的走向仍需密切关注,这些因素将共同影响中长期的油价走势。