价格走势摘要

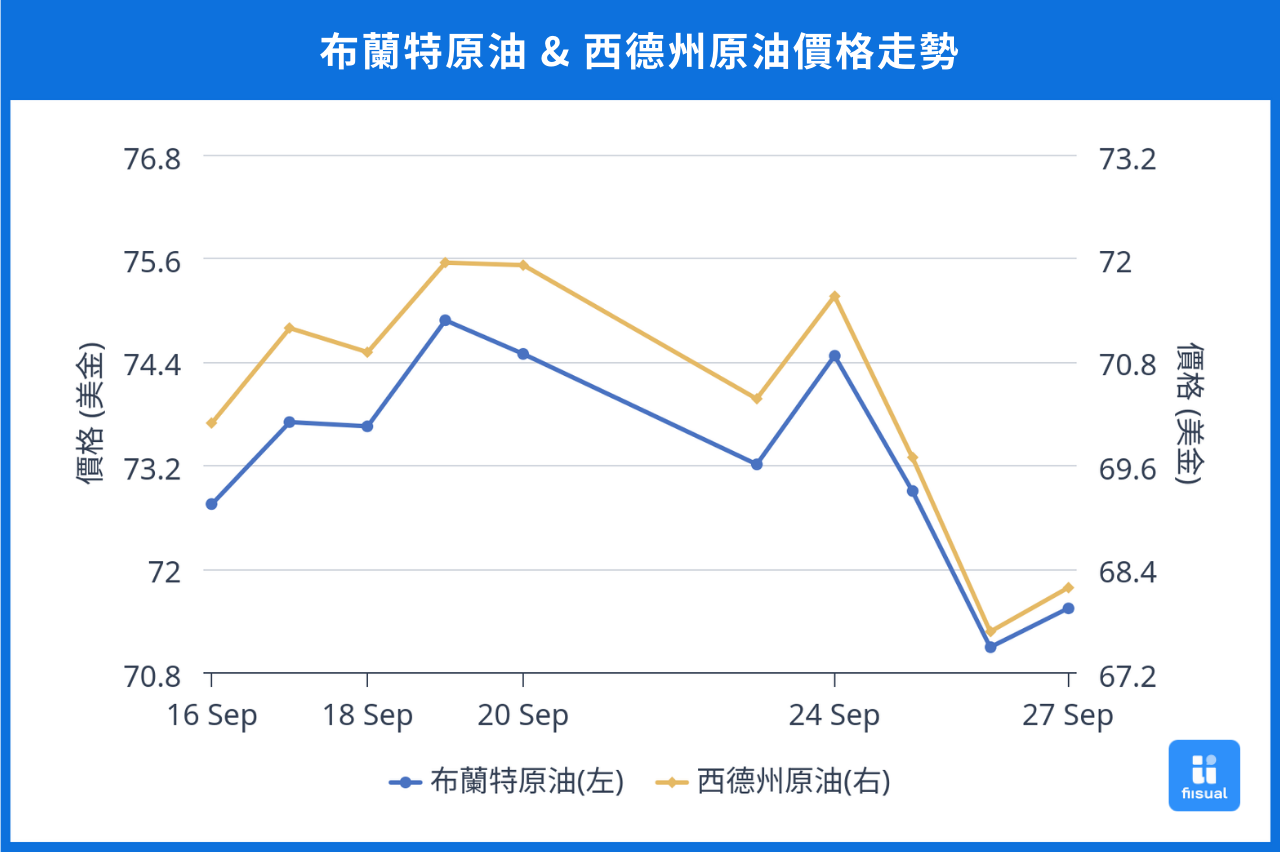

| 09/16 开盘 | 09/27 收盘 | 价格变化 | |

|---|---|---|---|

| 布兰特原油 | 72.09 | 71.98 | -0.2% |

| 西德州原油 | 68.22 | 68.18 | -0.1% |

| OPEC 一篮子原油 | 72.77 | 72.04 | -1.0% |

| 杜拜原油 | 73.11 | 73.45 | +0.5% |

第一周联准会降息两码,同时以色列和真主党于中东开辟新战场,油价因而回稳;而第二周起又有联准会官员放鸽与中国央行政策大放松,布兰特原油期货甚至一度突破 75 元。然而转折于周三后浮现,先是利比亚央行问题在周四以协议形式解决,后沙乌地阿拉伯宣布放弃 100 美元油价目标,市场认为明年 OPEC 恢复产能将让原油供给过剩,油价最终仅和两周前打平。

原油数据更新

库存逆势走入两年半低点,重点仍在中下游需求改善

| 9/6/24 | 9/13/24 | 9/20/24 | |

|---|---|---|---|

| 库存(百万桶) | |||

| 商业原油库存 (不含战略储备) | 419.1 | 417.5 (-1.6) | 413.0 (-4.5) |

| 原油战略储备 | 380.0 | 380.6 (+0.6) | 381.9 (+1.3) |

| 车用汽油 | 221.6 | 221.6 (+0.0) | 220.1 (-1.5) |

| 蒸馏油 | 125.0 | 125.1 (+0.1) | 122.9 (-2.2) |

| 炼油活动 | |||

| 利用率 (%) | 92.8 | 92.1 (-0.7) | 90.9 (-1.2) |

原油库存两周内共下降 610 万桶;而战略库存上升 190 万桶;汽油与蒸馏油库存更分别下降 150 万统合 210 万桶;不过炼油利用率已回到了 90.9%。

不含战略储备的原油库存已是两年半 (疫情后) 新低,与未来 OPEC+ 生产状况同样都是供给焦点,供给可能的短缺有机会成为油价反转契机。

然而短期来说,近来除受飓风影响产能外,驾驶季后炼油利用率正不断走低,全球工业活动走疲,接下来消费趋势会如何还难以定论。

中长期方面,页岩油商业开采量见顶、产品利润率下降都显示库存减少为供给停滞而非需求强盛,这点从美国钻油井数量也能一见端倪 — 较去年少 36 口的数字反映了中游的炼油活动走弱。市场仍在观望美国软着陆,中国成长提振,否则空头故事将持续主导。

经济迟未走出阴霾,中国石油进出口持续恶化

八月原油进口 yoy -7.0%,累积年减 -3.1%;同时,成品油的出口 yoy -16.5%,累积年减 -5.8%,进出口年减幅度皆恶化,主因为八月份原油加工量增速再度下滑至 -5.6%,且汽油、柴油产量分别减少 -4.0% 与 -8.9%。最后,OPEC+ 国家进口额出现回升,可能与八月油价处在低点有关,此数据仍保有观察空间。

市场仍持续反应中国需求问题,石油需求的提振还仰赖整体工业生产谷底攀升,这与投资的兴盛密切关联 (含固定资产投资),且较难从其他面向带动;换句话说,除非总体基本面有所改善,中国需求仍将是市场的看空项。

国际情势变化

真主党正式宣战以色列,沙乌地阿拉伯难坚守大量减产

真主党与以色列的冲突以 BB Call 事件为导火线,两派势力俨然在中东开辟第二战场,首周周五以色列打击真主党指挥官行动造成 45 人死亡,周日双方边境火箭弹、战机互轰,真主党宣称以巴停战前将不会停止攻击。若冲突扩散势必将造成新一波供给短缺疑虑,但衍生问题明显不为联合国所乐见。

沙乌地阿拉伯为了捍卫市场份额,弃守 100 美元油价目标,这显示 OPEC 的「过度减产」已经让成员国的财政难以支撑,全面配合供给紧缩变得困难重重。12 月起逐步恢复产量似乎难以避免,供给补足后油价将再减少一大支撑。

小结

既便美国库存水位低下且美、中两大需求方经济皆获得政策刺激,尚未兑现的消费、进出口数据及 OPEC 隔年注入的产能预期仍让油价缺少足够看涨情绪。