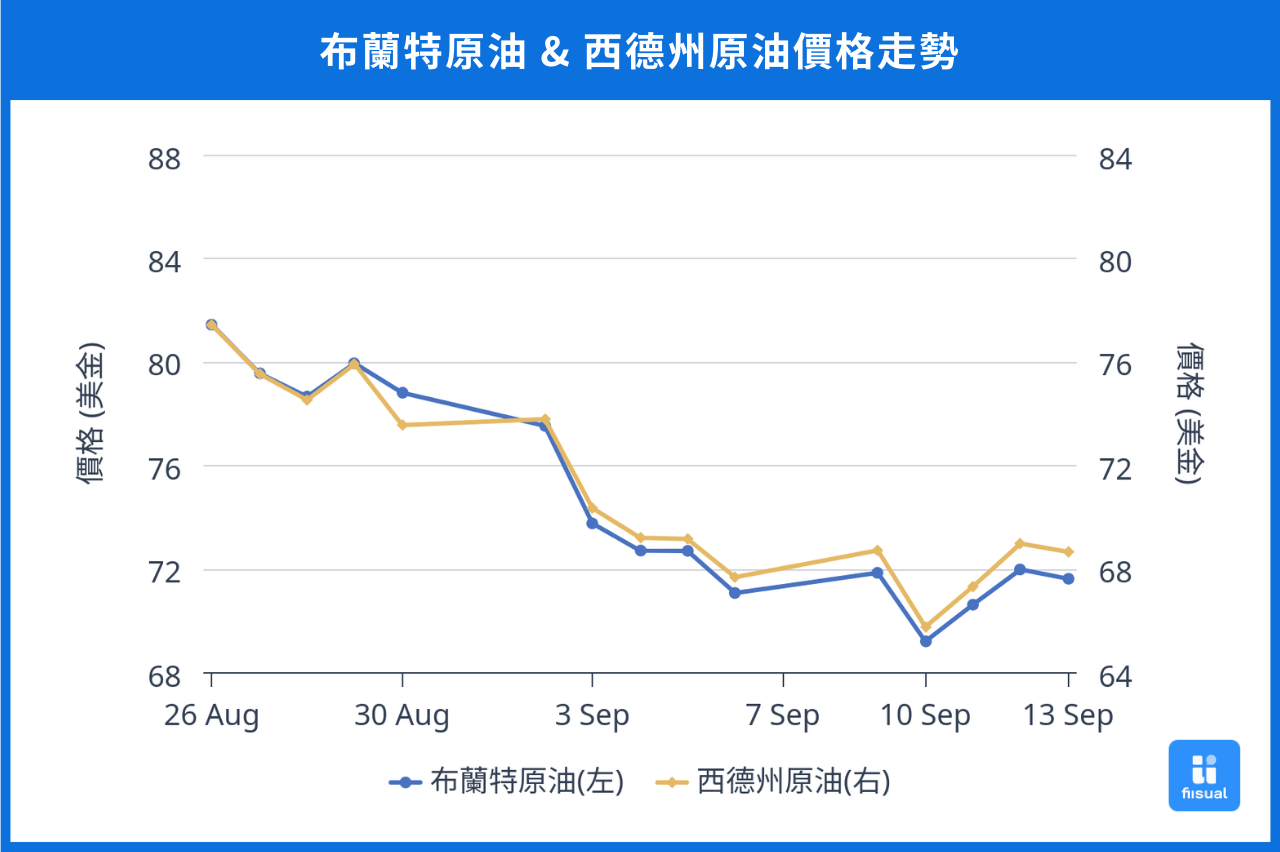

价格走势摘要

| 08/26 开盘 | 09/13 收盘 | 价格变化 | |

|---|---|---|---|

| 布兰特原油 | 79.35 | 71.61 | -9.75% |

| 西德州原油 | 75.10 | 68.65 | -8.59% |

| 杜拜原油 | 78.00 | 72.64 | -6.87% |

油价三周内一路向下,中东地区的供给紧缩难以撼动市场;主因美国就业、通膨等经济数据好坏参半,中国八月份进出口、工业表现依旧低迷,油价仅在最后稍加回稳,但西德州原油期货仍不到 70 元。临近九月联准会利率决策,能源市场密切关注美国、中国的总体经济展望与利率变化幅度。

原油数据更新

美国年底消费表现尚未明朗,库存水位为关键指标

| 8/16/24 | 8/23/24 | 8/30/24 | 9/06/24 | |

|---|---|---|---|---|

| 库存(百万桶) | ||||

| 商业原油库存 (不含战略储备) | 426.0 | 425.2 (-0.8) | 418.3 (-6.9) | 419.1 (+0.8) |

| 原油战略储备 | 377.2 | 377.9 (+0.7) | 379.7 (+1.8) | 380.0 (+0.3) |

| 车用汽油 | 220.6 | 218.4 (-2.2) | 219.2 (+0.8) | 221.6 (+2.4) |

| 蒸馏油 | 122.8 | 123.1 (+0.3) | 122.7 (-0.4) | 125.0 (+2.3) |

| 炼油活动 | ||||

| 利用率 (%) | 92.3 | 93.3 (+1.0) | 93.3 (+0.0) | 92.8 (-0.5) |

商业库存总共下降 690 万桶;而战略库存则上升 280 万桶;汽油、蒸馏油库存则分别增加 100 万桶与 220 万桶;炼油利用率下降至 92.8%,不过四周平均 92.9%。

驾驶季结束后(第三周) 库存数据全面回升属正常现象,然而因市场着重于美国需求,EIA 库存若持续上扬,总体数据表现差对原油价格不利,影响程度也会较驾驶季大;但相反地,若美国经济无虞而库存缺乏,进口数据可能增加 (本周进口增加逾百万桶),那库存短暂上升也可能仅为提前备货,甚至显著减少。

能源机构全数下调成长预测,需求前景不容乐观

EIA、IEA 及 OPEC 皆调低 2024 年全球需求成长预估,并隐约提及中、美需求隐忧。

OPEC 认为中国工业、房地产缺乏提振,电动车渗透率上升将对石油需求产生更大阻碍,但也提及美国家户消费与汽油降价为一大支撑;EIA 和 IEA 则都提到全球库存水位将在年底与 2025 年显著下降,不过前者认为库存下降会带动油价上涨,这有赖于驾驶季后官方库存数据验证;后者则认为经济成长缓慢,更倾向对传统能源需求与厂商利润的不看好,结论仍回归到需求成长,若美、中基本面佳,可能就是扭转油价趋势关键。

国际情势变化

利比亚逾半数产量受制,OPEC+ 原定增产计划再添变数

自 2011 年阿拉伯之春后,利比亚分裂成由联合国支持的西边黎波里 (Tripoli) 政府以及由国民军组成,占据大部分油田的东边政府班加西 (Benghazi),两边政府权力与资源斗争层出不穷。

8/26,黎波里宣布更换中央银行行长,班加西政府不满此决定,并在要求让步无果后宣布关闭所有油田及停止石油生产、出口。据估计,身为 OPEC 一员的利比亚 7 月份产量约为 116 万桶每日,而这一波停产影响约 63% 的产量。

不过双方谈判于隔周很快取得进展,这场短暂的供给危机也无疾落幕,对市场影响也很快淡化。

OPEC+ 提早宣布延长减产,短期内仍难以救市

由于油价下跌逐渐失控,OPEC+ 提前决议将额外减产延期两个月至 11/30。由于存在对 OPEC+ 恢复产能的投机行为,市场消化此消息还是让油价短暂回稳,但仍止不住广泛持续的需求担忧。这显示市场对 OPEC+ 延长减产并不意外,隔年产能恢复反而将让全球供给松绑,甚至成为一大看跌观点。

小结

油价反转的关键在于经济基本面数据良好,无论是中国从衰退谷底反弹或是美国软着陆皆比供给短暂的限缩来得有影响力 — 因为中东冲突似乎正逐渐缓解,市场已预期供给将出现过剩情况。