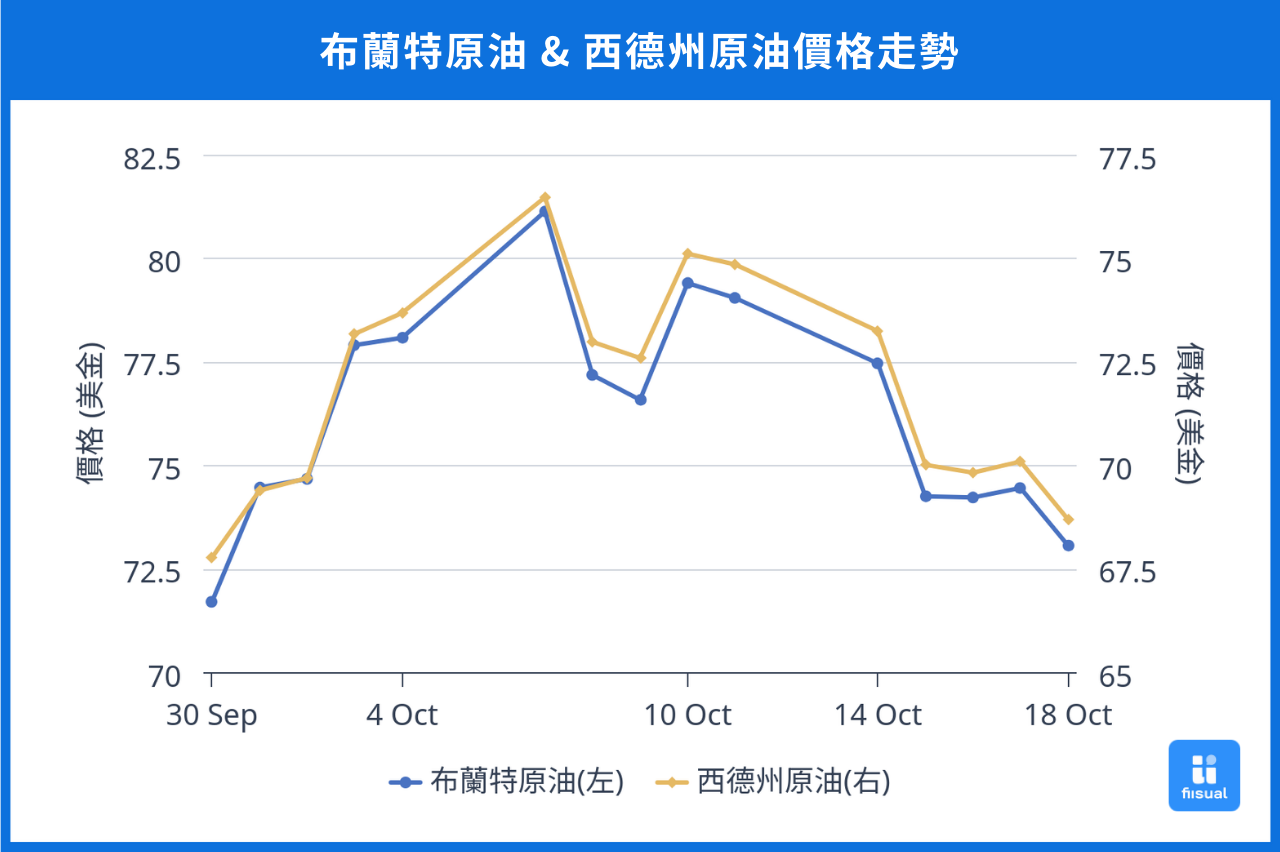

价格走势摘要

| 09/30 开盘 | 10/18 收盘 | 价格变化 | |

|---|---|---|---|

| 布兰特原油 | 71.88 | 73.06 | +1.64% |

| 西德州原油 | 68.63 | 69.22 | +0.86% |

| OPEC 一篮子原油 | 73.00 | 73.59 (10/17) | N/A |

| 杜拜原油 | 73.51 | 74.66 | +1.56% |

第一周受以伊冲突爆发影响,原油期货价格迎来年度单周最大 8% 涨幅,随后便在 80 美元附近震荡。直到时间来到第三周,周一市场反应能源设施受损疑虑缓解后应声走跌,虽然最终市场回归供需基本面预期,油价总计有约 1% 左右的涨幅。

原油数据更新

EIA 库存数据回升,年底消费预计缓和

| 10/11/24 | 10/04/24 | 9/27/24 | 9/20/24 | |

|---|---|---|---|---|

| 库存(百万桶) | ||||

| 商业原油库存 (不含战略储备) | 420.6 (-2.1) | 422.7 (+5.8) | 416.9 (+3.9) | 413.0 |

| 原油战略储备 | 383.9 (+1.0) | 382.9 (+0.3) | 382.6 (+0.7) | 381.9 |

| 车用汽油 | 212.7 (-2.2) | 214.9 (-6.3) | 221.2 (+1.1) | 220.1 |

| 蒸馏油 | 115.0 (-3.5) | 118.5 (-3.1) | 121.6 (-1.3) | 122.9 |

| 炼油活动 | ||||

| 利用率 (%) | 87.7 (+1.0) | 86.7 (-0.9) | 87.6 (-3.3) | 90.9 |

商业原油库存三周共计上升 760 万桶,炼油利用率向下突破 90%,滑落 3.2% 回归非驾驶季水准;另外战略库存上升 200 万桶。不过车用汽油与蒸馏油分别减少 740 万桶、790 万桶,推测是受飓风 Milton 影响,墨西哥湾进口受阻加上加油站缺油,且汽油价格水位较低也影响美国消费者需求量。

本月 EIA 短期能源展望对 2024 年布兰特原油期货预测降至 81 元,且 2025 年预计来到 78 元,主因全球需求减缓,本次短期能源展望对需求数据也有些许调降,现今少数存在利多仅剩地缘冲突带来的供给中断。摊开各大原油产地的供给评估,EIA 认为 OPEC+ 产量于明年逐步上升,而美国本土产量成长则较上月平滑,可能代表利润率下降,厂商调整年底能源消费预期。

OPEC 对未来需求乐观,IEA 则预期供给过剩

虽然 2024 年需求成长预测跌至每日 193 万桶,调整幅度约 10 万桶,OPEC 对近期态度仍较为正面,提及消费的稳健与制造业的回稳;不过前者虽有温和的美国零售销售支撑,后者却尚属低落阶段,全球制造业至今仍较为颓靡,且中国政策刺激是否带动工业需求走强有待考证。

而 IEA 2024 年石油需求成长维持每日 90 万桶。同时提及全球供给端除炼油利润率低迷,OPEC+ 的闲置产能更处于历史高点,呼应额外减产即将到期,成员国财政入不敷出应难以延续,将释放产能回补导致油价走弱。

中国能源需求或将打底,但短期进口来源受制

九月原油进口年减 0.5%,累积年减 -2.8%;同时,成品油的出口同样年减 -4.5%,累积年减 -5.7%;国内原油开采延续成长,炼油数据则依然锐减,整体加工量 5.4%。此次进出口与工业数据虽然仍呈现年减,但已开始走扬,政策传导效果可期。中国能源需求复苏绝对是市场看多者期待的消息,能否完成迅速打底也是 OPEC+ 关注焦点;而能源需求仍然与工业、房地产活动亦步亦趋,有待近期数据不断释出正面讯号。

然而,美国宣布对伊朗执行石油出口制裁,九月伊朗流入中国的原油约每日 157 万桶 (作为比较,排名第一的俄罗斯为每日 216 万桶),这其中包括许多「黑船」,这也将压缩近期炼油厂商利润率。

国际情势变化

以伊冲突危及炼油设施,造成供给冲击

以色列与巴勒斯坦、真主党的纷争衍伸到幕后伊朗势力。伊朗 10 月 1 日朝以色列实施飞弹攻击,后者扬言报复轰炸伊朗基础建设;市场担忧冲突扩散,让原油商品布满避险与投机情绪。直到 10 月 14 日双方谋算及大国居中斡旋后,以色列官方宣布将不会攻击伊朗核设施与炼油设备,能源市场恐慌才暂时告一段落。

小结

若地缘冲突风险未再升温,全球供给预计将逐渐回升,油价上涨的主要动能得仰赖需求出现转折 — 特别是中国的经济刺激政策能否如预期发挥作用,并传导至同样落底许久的能源消费。