Uber、Lucid 及 Nuro 联手布局全球 Robotaxi

在 2026 年 CES 美国消费性电子展上,Uber 与 Lucid 、Nuro 联合发表其自驾计程车,该款 Robotaxi 以 Lucid Gravity 纯电动 SUV 为硬体基础,搭载 Nuro 的 L4 自动驾驶技术并配合 Uber 的全球出行平台。 Lucid 预计于在美国亚利桑那州进行 Robotaxi 的批量生产,若测试与初期营运进展顺利,Uber 计划将在未来六年内,于全球数十个市场新增多达 2 万辆的 Gravity SUV Robotaxi。三家企业将分别在此合作案中负责不同的方向。

- Uber:负责平台与车队运营管理,涵盖远程协助、充电、清洁、维护、客户服务,并整合派单系统、动态定价与全球网络

- Lucid:供应电动车硬体(Lucid Gravity SUV),定位商务高端市场,强调长续航与空间舒适的车舱空间。

- Nuro:提供 Level 4 自动驾驶软体(Nuro Driver),并负责实际道路测试、系统验证与安全评估。

由 Nuro 主导的实际道路测试已于去年 12 月在美国旧金山展开,并全程由安全操作员监控。该服务预计于 2026 年下半年将在旧金山湾区推出商业化服务,车辆更导入 360 度环景感知,整合高解析度摄影机、固态光达(solid-state lidar)与雷达,以确保在各类交通情境与天候条件下,皆能即时、精准掌握周遭环境。

在运算平台方面,采用 NVIDIA DRIVE AGX Thor 晶片,负责即时 AI 运算、感测器融合与系统整合。 此外车顶更设置了名为「Halo」(光环)的低风阻模组,除了感测器的整合,更内建 LED 灯组,可显示乘客姓名缩写、即时状态提示,协助乘客快速辨识正确车辆,提供清晰的视觉回馈。

此次合作也象征了 Robotaxi 在商业模式上的转型突破:由过去高度垂直整合(如早期的 Waymo 或 Cruise),加入电动车制造、自动驾驶技术与叫车平台之间「水平分工」的开放型生态系。

Uber 正在转型为 Robotaxi 生态平台整合者

2015 年,Uber 曾尝试自行研发自动驾驶技术,然而在投入庞大资本后,不仅面临技术瓶颈,亦因安全事故与法律纠纷承担高度风险。 最终在 2020 年 12 月,Uber 将旗下自动驾驶部门 Advanced Technologies Group(ATG)出售予 Aurora,承诺额外投资4亿美元予 Aurora,并换取 Aurora 约 26% 的股权,正式结束自研自动驾驶的策略方向。

从 Uber 近年来与至少 21 家公司合作,将自驾乘用车、卡车与配送机器人纳入其全球服务布局,可看出,其营运策略已出现明显转向。Uber 不再试图成为造车者或自动驾驶技术的研发者,而是透过投资与合作方式,换取自动驾驶车辆的稳定供给,转而扮演供需双端的资源整合者。

截至 2025 年底,Uber 已在 4 个城市实现自动驾驶运营,3 个城市进行试点,更表示要在 2026 年底前在超过 10 个市场推出无人驾驶服务。

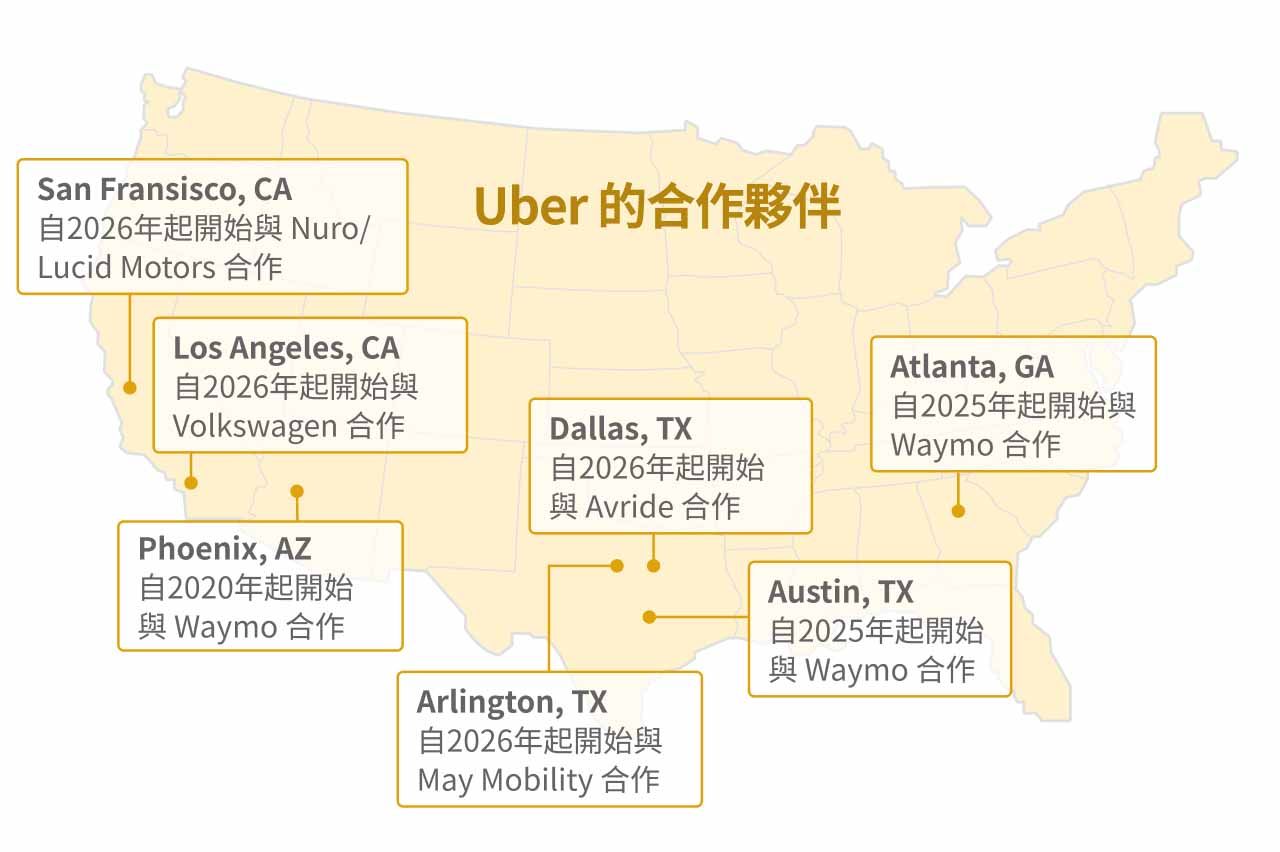

Uber 主要合作伙伴

Waymo

Uber 与 Waymo 在奥斯汀、亚特兰大等多座美国城市合作推出 Robotaxi 乘车服务。乘客可直接透过 Uber App 预约 Waymo 车辆。目前,Uber 平台上在奥斯汀约有 200 辆 Waymo 车辆,在亚特兰大约有 100 辆。Uber 负责派单与平台整合,Waymo 则保留技术主导权与测试责任。

Volkswagen ADMT

双方计划将于 2026 年,在 Uber 平台上推出自驾汽车 ID.Buzz,预计将在洛杉矶营运,Volkswagen 首批将向 Uber 交付480 辆 Robotaxi,作为可能带来 10,000 辆订单的一部分。

比亚迪

Uber 宣布与比亚迪展开合作,将比亚迪 100,000 辆电动车导入 Uber 平台,降低 Uber 司机购入电动车的成本,也将一同研发自驾技术。此项合作计划会先在欧洲和拉丁美洲推出,未来将合作计划扩展到中东、加拿大、澳洲和纽西兰。比亚迪汽车的维护和维修成本较低,且由于车型范围广泛、电池性能优,适合作为共享电动车。

Momenta

Uber 与中国自动驾驶技术公司 Momenta,宣布将于今年在德国展开 L4 Robotaxi 测试,标志 Uber Robotaxi 业务正式扩张至欧洲,有助于技术标准、车辆监管、与欧洲消费者习惯的整合。

百度 Apollo Go

Uber 计划于 2026 年上半年在伦敦启动使用百度 Apollo Go RT6 车型的试点项目,并预计在年底前正式投入营运。

Avride

Uber 与 Nebius 旗下自动驾驶汽车子公司 Avride 合作在达拉斯推出自动驾驶出行服务。双方计划共同投入最多 3.75 亿美元,加速 Avride 自动驾驶车队的扩张,规模上看 500 辆。

Nvidia、Stellantis

Uber 向 Nvidia 提供部分真实驾驶数据,以协助 Nvidia 改良 AI 模型和晶片技术,预计将于 2027 年逐渐扩展一支搭载 Nvidia DRIVE AGX Hyperion 技术驱动的 10 万辆自驾车车队。作为合作伙伴,Stellantis 将向 Uber 交付至少 5,000 辆自动驾驶计程车,供 Uber 在美国及国际市场营运。Uber 则将负责车辆的端到端车队管理。

Uber 扩大合作规模:轻资产化合作策略

从 Uber 主要的合作案例及策略可见,Uber 已经建立「高度轻资产化」的营运模式。 相较于因技术问题而无法突破 Robotaxi 的研发而被其他自动驾驶厂商抢占市场,不如运用 Uber 最核心的竞争优势——高流动性、跨区域的网络平台,最大化自动驾驶的经济效益。透过与自驾车厂合作,推动自动驾驶车辆商品化,Uber 一方面可确保 Robotaxi 的车辆供应充足,一方面有助于降低营运和商业化费用,维持竞争力。

此外,人类司机与 Robotaxi 的混合网络更是 Uber 相较于其他竞争对手的一大优势,原因在于乘车需求具高度波动性,需求集中于交通尖峰时段,离峰时段则显著下降。 若仅依赖 Robotaxi,车队规模必须放大两倍,才能满足尖峰需求,也将导致离峰时段大量闲置、资本效率低落。

混合网络模式下,人类司机可在高需求时段弹性上线,弥补 Robotaxi 车队的供给缺口;而在离峰时段,Robotaxi 则可承接需求,取代人类司机的部分供给。此一模式可同时提升车辆利用率与平台整体定价能力。由于 Robotaxi 的资本投入极高,任何闲置时间都意味着亏损,真正决定经济效益的关键并非单纯的车辆成本,而是「利用率」。

在 Uber 的混合网络模式下,定价能力集中于 Uber 平台本身。由于价格仍由平台的动态定价演算法决定,人类司机仅能选择是否接单,属于价格接受者;同时,Robotaxi 作为 Uber 可直接调度的自营供给,在尖峰时段可作为供给的快速补位、在离峰时段可取代部分人类司机,大幅提升平台对供给弹性的掌控。但供给可替代性的提高,无疑会削弱人类司机对价格的结构性议价能力,但 Uber 透过 Robotaxi 作为供给缓冲,加上精准补贴与动态调度,能将司机流失控制在不影响市场清算的范围内,短期虽存在摩擦,但长期并不会动摇 Uber 对定价与网络的主导权。

竞争、风险分析

市场目前对于 Uber 在自动驾驶业务的主要疑虑,除了与企业的合作案所需的资本投入可能压缩初期利润率以外,另一担忧主要来自于 Uber 依赖合作车厂提供自动驾驶车辆 ,若合作伙伴选择自行建立 App,Uber 可能失去市场份额。

然而在可预见的中短期内,自动驾驶尚无法全面取代共乘服务。Robotaxi 目前主要聚焦于都会区短程移动,长途、郊区或高度复杂路线仍需仰赖人工驾驶。即便部分业者如 Waymo、Tesla 拥有自有 App,鉴于 Robotaxi 商业化仍未成熟,多数厂商短期内仍难以完全自主管理消费端营运,Uber 仍是共乘业务的主力供应者。

Waymo 仍然依赖 Uber 强大的平台以获取客源、提升利用率

Waymo 于 2025 年底每周约完成 45 万次行程,季度合计约 600 万次,其中部分透过 Uber 在奥斯汀与亚特兰大进行。即使 Waymo 预估 2026 年每周行程可达 100万次,但相较 Uber 全球每日 3800 万趟,仍仅占 Uber 总量 0.4%,对 Uber 的整体业务威胁有限。

由于资本支出、研发、营运成本及获客成本高昂,Waymo 目前仍处于亏损,更不用说自行营运需要投入多少资金,训练客服、处理诈骗、争议与帐号问题。且在洛杉矶、凤凰城等城市,Waymo 要求用户下载 Waymo 应用程式才能预约 Robotaxi。但在其他城市,Waymo 却完全放弃了向消费者宣传品牌的机会,而是透过 Uber 平台提供车辆服务,显示目前连 Robotaxi 的领导者 Waymo 目前都无法完全独立于 Uber 之外。 Waymo 确实具有可能排除 Uber,将用户导流回自己的 App,抢占美国 Robotaxi 市场的风险,但预测在 5-10 年内 Waymo 仍可能会借助 Uber 强大的平台网络以获取客源、提升 Robotaxi 利用率。

Tesla 陷于监管机构审查,迟迟无法商业化

Tesla Robotaxi 推出进展仍充满不确定。相关表现,除了去年 6 月于奥斯汀启动仍需安全监控员的试营运外,且根据试营运结果仍存在数起系统异常或操作失误的情况,对于在美国商业化时程形成潜在风险。

Tesla 面临的海外竞争压力则更大,Waymo 已将测试拓展至伦敦与东京,计划今年於伦敦提供商业乘车服务。然而,Tesla Robotaxi 的 FSD 技术,正受到欧盟与英国监管机构严格审查。 荷兰车辆管理局(RDW)更发表官方声明,否认 Tesla 先前宣称 FSD 将于 2026 年 2 月获欧盟核准的说法。欧洲对于自动驾驶系统采取保守监管的态度,也进一步打击 FSD 商业化的希望。

相比之下,Uber 已宣布多项合作,计划于欧洲展开 Robotaxi 试点与商业化。 Uber 积极采取资产轻量化策略,与技术供应商合作因应出行业务的转型,近期与 Wayve 合作预计今年於伦敦启动 L4 自驾车公开道路测试,与 Tesla FSD 在欧洲的监管困境形成鲜明对比。

在中国,Tesla 仅通过「智慧辅助驾驶」(IAD)部分核准,中国目前为全球最大商业 Robotaxi 与叫车服务市场,对 Tesla Robotaxi 规模化至关重要。然而,Tesla 在中国长期延宕且受监管限制的进展,使其面临结构性风险,特别是在百度 Apollo Go、小马智行、WeRide 等本地业者快速扩张下。

Uber 仍可依靠聚合供需、调度中枢地位占据自驾市场

此外,Uber 累积的庞大用户网络:1.89 亿 MAPC,70 个国家、1.5 万座城市的布局,是耗费多年建立的需求网络,能以此吸引自动驾驶公司进行部署。未来不太可能会有众多不同品牌的 Robotaxi App 平台。整个市场比较可能呈现「部分业者专注技术、部分提供直营服务、部分追求最高利用率与平台合作」的局势,而 Uber 正好担任 Robotaxi 生态系中聚合供应端及需求端的角色,凭借网络经济效益,带来竞争优势。

Robotaxi 普及预计还需 10 年 - 30 年的时间,短期内渗透风险有限,不会完全取代共享乘车市场,预估北美自动驾驶车辆市占率将从 2026 年的 0.9% 提升至 2030 年的 7.5%。因此,即使 Waymo、Tesla 等竞争对手持续扩大进入更多城市并提升技术、抢占市场,Uber 仍然具有一席之地。在这段期间,Uber 完全能持续扩大市占率与用户数量,即使最终 Waymo、Tesla 能自主管理营运消费端,Uber 透过先前建立的多重合作关系,如 Volkswagen、比亚迪、Lucid、Stellantis 等,也能确保 Uber 平台能够持续有一定数量的自动驾驶车辆的供应,有效分散单一供应商风险,即使 Robotaxi 普及后 Uber 可能不再是最具主导地位的竞争者,也较不可能被 Waymo、Tesla 排挤而完全退出自动驾驶市场。

结论

综合观察到有关 Uber 以及各家自动驾驶车厂在 Robotaxi 业务所采取的营运策略与合作项目,Robotaxi 未来几年会持续朝向「自营与平台合作并存」的营运发展模式。

除了公司本身自营的 Robotaxi 平台以外,其他叫车平台,如 Uber,长时间累积的用户数量以及在多国多城市的商业布局所搜集的驾驶数据,正好切中 Robotaxi 市场起步时所需要的成长催化剂。Robotaxi 成本高昂,有任何自驾车闲置都会导致亏损,利用率最大化是现在 Robotaxi 最迫切的需求,高流动性、高广度的网络平台负责整合供需与派单,能够最大化自动驾驶的经济效益;在乘车需求高峰时 Robotaxi 与人类司机能够协力合作弥补高峰缺口,离峰时段 Robotaxi 也能代替人类司机(多于高需求时段上线)满足出行需求,进而带动高定价与高利用率,让自动驾驶与人力供给都能最大化效益。因此叫车平台的混合网络会是 Robotaxi 快速成长的一大途径。而不具备建立自营平台能力的车厂也能透过提供车辆硬体、技术、软体授权的方式与叫车平台合作,由平台负责车辆的端到端车队管理,从而透过担任 Robotaxi 供应商的方式获利。

未来 Robotaxi 的发展趋势将呈现部分厂商专注技术,部分厂商除了提供直营服务,更为了追求最高利用率而与平台合作,整体会形成一个「非排他性」的开放平台生态系。其中整个出行业务的龙头 Uber 正是担任 Robotaxi 生态系中聚合供应端及需求端的角色。