区域全面经济伙伴协定(RCEP)自 2022 年 1 月 1 日 生效,为目前全球涵盖范围最大的自由贸易协定。该协定涵盖东亚与大洋洲的主要经济体,成员国总人口约 22 亿人,GDP 总量接近 39 兆美元,约占全球的三成,并以逐步取消成员国间 90% 以上商品关税 为主要目标。RCEP 不仅是一项关税减让协定,更是一个由东协主导的区域整合架构,其核心目标在于强化亚洲供应链的整合程度与整体韧性。

RCEP 是什么?

「区域全面经济伙伴关系协定」(RCEP,Regional Comprehensive Economic Partnership)由东协十国发起,并邀请中国、日本、南韩、澳洲及纽西兰等五国共同参与,形成「东协10+5」的区域经贸合作架构。 其核心理念在于以「东协中心性」为基础,透过将既有的五个「东协+1」自由贸易协定(分别与中国、日本、南韩、澳洲及纽西兰签署)整合为单一制度架构,有效解决了原产地规则不一致所导致的「义大利面碗效应」,大幅提升了区域内的贸易便利性与供应链效率 。

义大利面碗效应(Spaghetti Bowl Effect) 义大利面碗效应是经济学家 Jagdish Bhagwati 于 1995 年提出的概念,用来形容当各国签署大量彼此交错的自由贸易协定(FTA)时,所形成的复杂规则网络,其结构如同一碗相互缠绕的义大利面。

在地缘经济上,RCEP 最具里程碑意义的成就在于实现了东北亚三大经济体 (中国、日本、韩国) 在同一自贸协定下的首次制度性连结。 在此之前,仅「中韩 FTA」于 2015 年生效,中日与日韩之间并无任何双边自贸协定。RCEP 的生效不仅填补了这一空白,确立了三方贸易的关税减让基础,让未来中日 FTA、日韩 FTA 能以 RCEP 现有基础下继续谈判。

成员国间 FTA 关系 (签署协定前):

| 中国 | 日本 | 韩国 | 纽西兰 | 澳洲 | |

|---|---|---|---|---|---|

| 中国 | X | △ | O | O | O |

| 日本 | △ | X | △ | O | O |

| 韩国 | O | △ | X | O | O |

| 纽西兰 | O | O | O | X | O |

| 澳洲 | O | O | O | O | X |

| 以「东协」身分 | O | O | O | O | O |

| 泰国 | O | O | O | ||

| 印尼 | O | O | O | ||

| 马来西亚 | O | O | O | O | |

| 菲律宾 | O | O | |||

| 新加坡 | O | O | O | O | O |

| 越南 | O | O | O | O |

资料来源:经济部国贸局 (O代表已签署/生效、△代表谈判中、其余则为未谈判)

RCEP 涵盖范围与经济规模

目前 RCEP 由 15 个国家组成,包括东协十国以及中国、日本、韩国、澳洲与纽西兰,于地理与经济层面形成高度整合的区域市场,且香港、斯里兰卡、智利已分别于 2022 年、2023 年、2024 年申请加入。该协定涵盖人口约 22 亿人,约占全球人口三分之一,整体经济产出接近 39 兆美元,约占全球 GDP 与贸易总额的三成,使其成为当前全球规模最大、涵盖人口最多的自由贸易协定。 随着 RCEP 正式生效,成员国间整体关税废除率约达九成,显著提升区域内贸易自由化程度。此外,除货品与服务贸易的关税减让外,协定亦纳入投资、人员移动与技术合作等非关税议题,进一步深化区域经济整合。

RCEP 框架与核心规范

RCEP 不仅是关税减让表,更是一套现代化的贸易规则手册。其法律文本包含 20 个章节,针对货品、服务、投资及数位贸易建立了统一规范。

主要的核心规范如下所示:

货品贸易:

- 采取渐进式降税的方式,成员国承诺在 10 至 20 年内逐步取消约 90% 以上税目的关税。

- 原产地规则 (Rules of Origin):以区域累积(Regional Cumulation)的方式,允许来自任何 15 个成员国的原料或中间财,在生产过程中均视为原产成分。 只要产品在区域内的价值成分(RVC)合计达到 40%,即可享受优惠关税。这极大鼓励了企业在区域内进行采购与生产布局(如:越南成衣厂采购中国布料,出口至日本享零关税),加深了亚洲工厂的黏着度,并对区域外的中间财形成排挤效应。

服务贸易与投资:

RCEP 要求缔约方取消对服务贸易的各类限制,包括遵守市场准入承诺表、落实国民待遇与最惠国待遇原则、承认当地存在形式及国内法规要求,并以负面清单方式规范市场准入。 在金融领域,协定则规定可设置金融体系例外条款、强化金融监管透明度,并保障跨境业务资讯的自由转移与处理,确保金融活动不受不当限制。

电子商务:

RCEP 第 12 章确立了数位贸易的基本规则,虽不如 CPTPP 严格,但仍要求保障数据跨境流动,并原则上禁止强制资料在地化(Data Localization),除非基于公共政策或安全例外。

关键转折:印度的退出

印度原为 RCEP 的 16 个谈判国之一,惟于 2019 年 11 月 4 日宣布退出谈判。 印度总理莫迪并表示暂不加入 RCEP,使该协定最终由 15 个国家完成签署。

以下为印度退出谈判的几大原因:

- 反中国倾销:印度对中国长期存在巨额贸易逆差,一旦关税壁垒撤除,廉价的中国制造成品将可能大量倾销印度市场,扼杀其「印度制造」计划。

- 农业保护主义:澳洲与纽西兰的乳制品极具竞争力,这对印度庞大且政治影响力极强的农村酪农业构成生存威胁。

- 防卫机制的缺失:印度曾要求 RCEP 纳入针对倾销问题的特别防卫机制,即当进口量激增至特定门槛时自动恢复关税,但其他成员国认为这违背了自由贸易精神而未予完全满足。

尽管印度退出,RCEP 成员国在法律条文中特别保留了印度的加入权,随时欢迎印度重返谈判桌,这反映了成员国对印度庞大市场潜力的期待。

RCEP 对台湾的影响

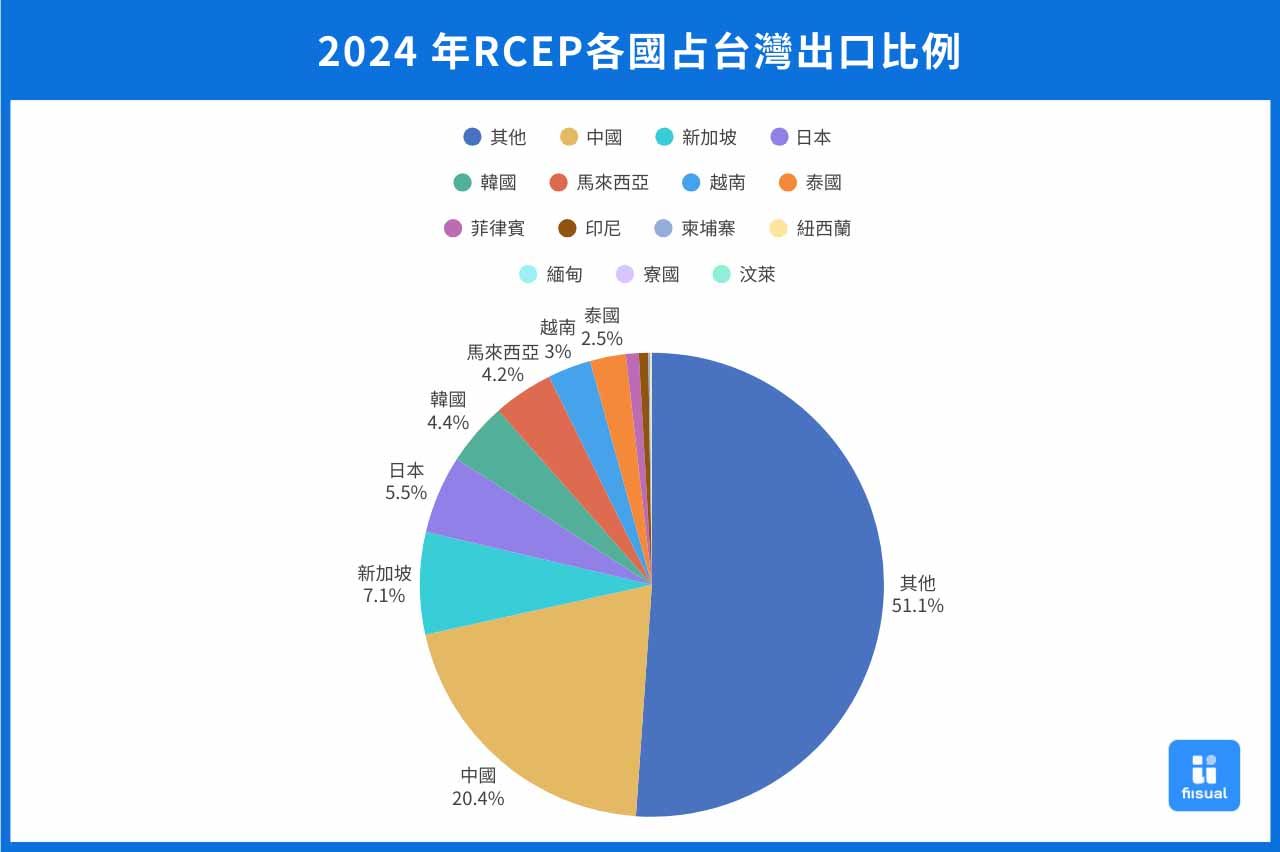

台湾对 15 个 RCEP 成员国 2024 年出口金额共计 2317 亿美元,占当年出口总额比重的约 49%。 因台湾出口主力为电子零组件及资通视听产品,且多数已受惠于资讯科技协定(ITA)而享有免关税待遇,使整体出口受冲击程度相对可控。然而,仍有部分传统产业如石化、机械、钢铁与纺织产品面临 5% 以上的关税压力,在 RCEP 成员国彼此降税甚至零关税的情况下,台湾产品的价格竞争力可能下滑,进而产生订单移转风险。就海外台商而言,已在中国或东协设厂者虽可透过 RCEP 的供应链整合与原产地累计规则取得关税优势,但同时也必须正面迎战日韩企业在区域内市占率扩张的竞争。

| 2024 年出口额 | ||

|---|---|---|

| 金额 (百万美元) | 占我出口总额比重 (%) | |

| RCEP | 231,709 | 49 |

| 中国 | 96,954 | 20.41 |

| 新加坡 | 33,741 | 7.10 |

| 日本 | 25,830 | 5.44 |

| 韩国 | 20,790 | 4.38 |

| 马来西亚 | 19,888 | 4.19 |

| 越南 | 14,275 | 3.01 |

| 泰国 | 11,819 | 2.49 |

| 菲律宾 | 4,248 | 0.89 |

| 印尼 | 3,063 | 0.65 |

| 柬埔寨 | 550 | 0.12 |

| 纽西兰 | 405 | 0.09 |

| 缅甸 | 95 | 0.02 |

| 寮国 | 37 | 0.01 |

| 汶莱 | 14 | 0.00 |

RCEP 未来发展

- 机构化与秘书处设立:RCEP 成员国已同意推动建立常设 RCEP 秘书处(RCEP Secretariat),印尼雅加达表态愿意主办该秘书处,以加强协定的执行、协调与透明度,并进一步推动区域经贸整合深化。

- 潜在新成员:香港已正式提出加入 RCEP 的申请,并被视为潜在优先新成员之一;同时,智利、斯里兰卡与孟加拉也已表达加入意愿。目前各申请方正进行协商与准备工作,新成员加入需经成员国一致同意。香港加入后有望强化区域的金融与物流功能,并成为企业利用 RCEP 优惠的节点。

- 中日韩 FTA 发展: 中、日、韩三国作为 RCEP 成员,于今年 3 月的第 13 次中日韩经贸部长会议就加速中日韩自贸协定谈判进行讨论,并希望在 RCEP 基础上深化经贸合作,特别是服务贸易、投资及数位贸易等领域。

小结

RCEP 的生效与后续发展,标志着亚太区域经济整合进入新的制度化阶段。透过关税逐步减让、原产地累计规则的建立,以及服务贸易与投资自由化和数位贸易规范的推动,RCEP 有效提升了区域内贸易便利性与供应链运作效率,同时为成员国提供更具稳定性与可预测性的合作制度框架。

对台湾而言,电子零组件及资通讯产品受惠于免关税待遇,使整体出口相对稳定。但传统产业如石化、机械、钢铁与纺织仍需面对关税与竞争压力,海外台商则可透过东协与中国的生产布局与原产地累计规则,降低冲击并优化供应链。未来,RCEP 秘书处的设立、新成员的加入,以及中日韩在 RCEP 基础上讨论深化 FTA 的可能性,将进一步强化区域经济整合,提供企业在市场拓展、供应链重组与投资策略上更多长期机会。整体而言,RCEP 不仅是一项关税减让协定,更是塑造亚太区域经济格局与竞争态势的重要平台。

相关文章:CPTPP 是什么?为什么台湾很想加入?