印度金融巨头财报简评

ICICI 印度工业信贷获利大幅低于预期,错误归帐降低信任度

ICICI 在最新公布的季度财报中揭露,净利润年减 4%,季减 8.42%至 1131.8 卢比,低于众多分析师的约 1250 亿卢比预期。另外,净利息收入成长 7.7%,净利差维持在 4.3 不变,不良贷款率略降为 1.53%,获利主要得益于强劲的存款和较低的融资成本,其中贷款年增 11.6% 达到 14.66 兆卢比。净利低于预期主因为印度储备银行制定了新的农业贷款拨备机制,拨备金额翻了两倍飙升至 255.6 亿卢比;而去年改制的劳动法规也同样推升了营运成本。此外,监管机构在调查时发现 2000-2500 亿的贷款被错误归帐,虽然该贷款仍安全无虞,但错误归帐还是造成了不小的信任滑坡。在财报公布后,ICICI股价大跌 3.6%,接下来尤其需要注意的是,拨备冲击是一次性事件还是信贷成本持续上升的趋势,及管理阶层对存款的定价和保证金稳健性。

HDFC 财报优于预期,主要受惠于贷款量提升和利润率的成长

HDFC 的最新季度财报中,净利润 1865.3 亿卢比略高于分析师预期的 1800 亿卢比,较去年同期增长 11.5%。另外,净利息增长了 6.4%,净利差从 3.27%略升为3.35%,不良贷款率 1.24% 和先前持平,贷款也成长了 12%。亮眼的表现主要得益于贷款需求成长强劲,以及利率润有所提高,然而因新制度所导致的一次性拨备增加使得其当季利润有所下降。公司表示,在节庆寄需求的旺盛、国内利率下调和减税政策的推动下,预计银行业贷款业务将稳健成长,尽管偏低的利率压缩银行贷款的获利空间,但资金成本的降低对于众多业务仍有相当的好处。综合而言,相较于 ICICI 财报的疲弱不振,HDFC 反而在上一季逆向创出好成绩,在贷款业务持续稳健增长和利润率提升情况下,未来展望乐观。

Axis 艾克赛斯财报意外亮眼,带动股价创下 15 月来最大涨幅

Axis 在最新公布的的季度净利润年增 3% 至 649 亿卢比,击败众多分析师预期,带动股价当日大涨 6%,创下一年多以来的最大涨幅。另外,净利息收入成长了5%,净利差小幅下降 0.09%至 3.64%,不良贷款率从 1.46% 改善至 1.4%,贷款年增 14%。尽管利润率微幅下滑,但由于贷款强劲的增加和资金成本的降低,使得盈利仍然超乎预期;并且贷款和存款两项业务都有双位数成长,在信贷增长下也有强劲的现金流支撑,展现了其强大的业务能力以及未来稳健的获利能力。除了在放贷和存款的业务皆有增长之外,另售和交易手续费超过10%的增长也增加了额外收入来源。市场对于 Axis 信心大涨除了在获利亮眼以外,其在数位金融的领先地位也成为其未来竞争力的关键支撑,Axis 目前为印度最大的行动支付银行,若以交易量计算,其市占率接近 39%,提高了未来手续费收入和客户参与度预期。在优于预期的财报表现和对于未来获利的稳健预期下,市场对其信心大增,且相较于其他大型银行,农业贷款的拨备改制和劳动新规的成本提升对于 Axis 的影响都相对较小,种种利多之下也推升 Axis 在近日市值超越 Kotak 成为印度第三大民营银行。

Kotak Mahindra 科塔克银行因营运费高升使的获利不如预期

Kotak 的最新季度净利年增 4%至 344.61 亿卢比,不如市场预期的约 360 亿卢比,股价大跌超过5%。另外,净利息收入年增超过 5%,净利差下降 0.39%,不良贷款率从 1.5% 下降至 1.3%,贷款年增 16%。虽然获利和贷款的年增率表现良好,但仍旧因劳动法规新制导致营运支出的升高,间接压低净利使其低于市场预期。而虽然不如预期的财报压抑股价,但管理阶层指出,获利不如预期主因为短期流动性管理和零售车业务面临压力,但个人信贷的的成本已开始下降,且未来现金储备率下调也将带来利多,在新的财年预计将大幅收复失土。虽然短期因成本上升使股价承压,长期展望仍然正向,但近期股价的下跌已使得 Kotak 市值被 Axis 超越,市场地位逐渐在与 Axis 的竞争下落于下风。

小结&后续展望

本次印度爆出近十年来规模最大的价格操弄案件后,市场风险情绪迅速转弱,钢铁族群股价全面承压,孟买股市亦同步由升转跌。鉴于印度为全球第二大粗钢生产国,其供给端与定价行为对国际钢铁市场具有显著影响,本案的外溢效应不仅限於单一企业,亦可能扩及整体产业评价。就产业结构而言,JSW Steel、Tata Steel 与 SAIL 分别掌握印度钢铁市场约 17.5%、13% 与 10% 的市占率,三者合计占比逾四成,为印度钢铁供应与价格形成的核心力量。在此背景下,相关负面消息对市场信心的冲击更为显著。

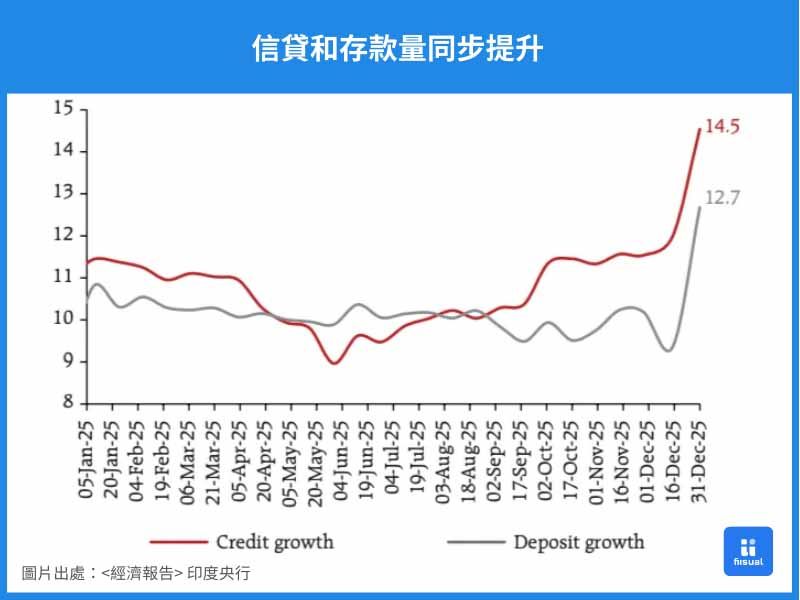

目前各大银行的信贷放款量皆有显著年增,显示国内的消费仍有稳健的动能,而目前相对较低的利率水准和低通膨环境,以及印度在去年实施的减税政策以及调降准备金比率等措施,均对未来的信贷需求有强烈的支撑。

值得留意的是,近期印度多家权值股的财报皆不理想,包括信实、TCS 和数家中小型银行的财报皆表现不佳,加上近期印度整体景气有微幅转冷的迹象,需留意整体景气在未来是否会有逐渐放缓,压抑信贷需求的可能。

综合而言,目前印度国内大型金融巨头呈现两极分化现象,虽然拨备冲击、劳动新制和景气疑虑对于未来银行获利的预期造成利空;但整体在净利差比率稳定,加上由政府主导的包括减税政策,以及由央行主导的宽松环境皆对未来信贷提供很大的支撑,因此整体展望仍偏乐观。

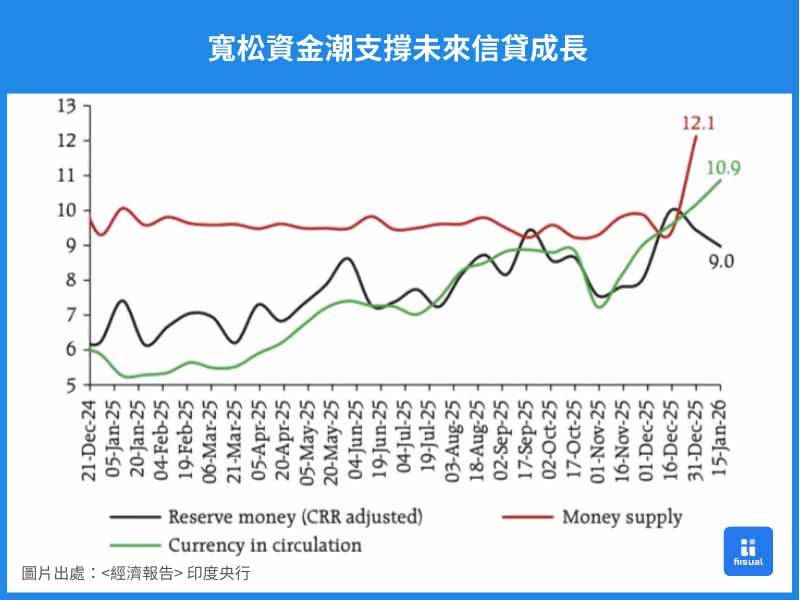

在越发宽松的资金环境下,对于未来信贷动能有稳定支撑。

信贷和存款量同步提升且势头旺盛,在信贷量上升同时也保证了现金流的稳定性。