联准会 6 月会议宣布维持目前 4.25%-4.5% 的利率水准不变,已经是继去年 12 月降息以来第四次决议维持利率不变,本次依旧强调官员倾向观望,等待后续经济数据表现再做判断。

声明稿变动重点

就业可能转向下、经济不确定性减弱

本次声明稿主要有以下三点变动:

- 失业率:has stabilized at a low level in recent months ⇒ remains low

- 经济前景的不确定性:increased further ⇒ diminished but remains elevated

- 委员认为更高的失业率及更高的通膨风险正在上升 ⇒ 删除

声明稿强调失业率仍低,但去除稳定的字眼,可以推测委员将就业转为下行的可能性纳入考量,后面 SEP 也可以看到失业率预期微升,短期就业可能出现波动。这也部分显示了联准会官员可能预见了短期内就业市场将面临波动。而对经济不确定性的描述也从「加剧」变成「减弱但持续升温」,可见不确定性较前次低,但仍须关注。声明稿中也删除了上次新增的「更高的失业率及更高的通膨风险正在上升 」,综合显示不确定性已减弱,联准会对前景有更清晰的轮廓,待后续更多数据佐证。

经济预测(SEP)

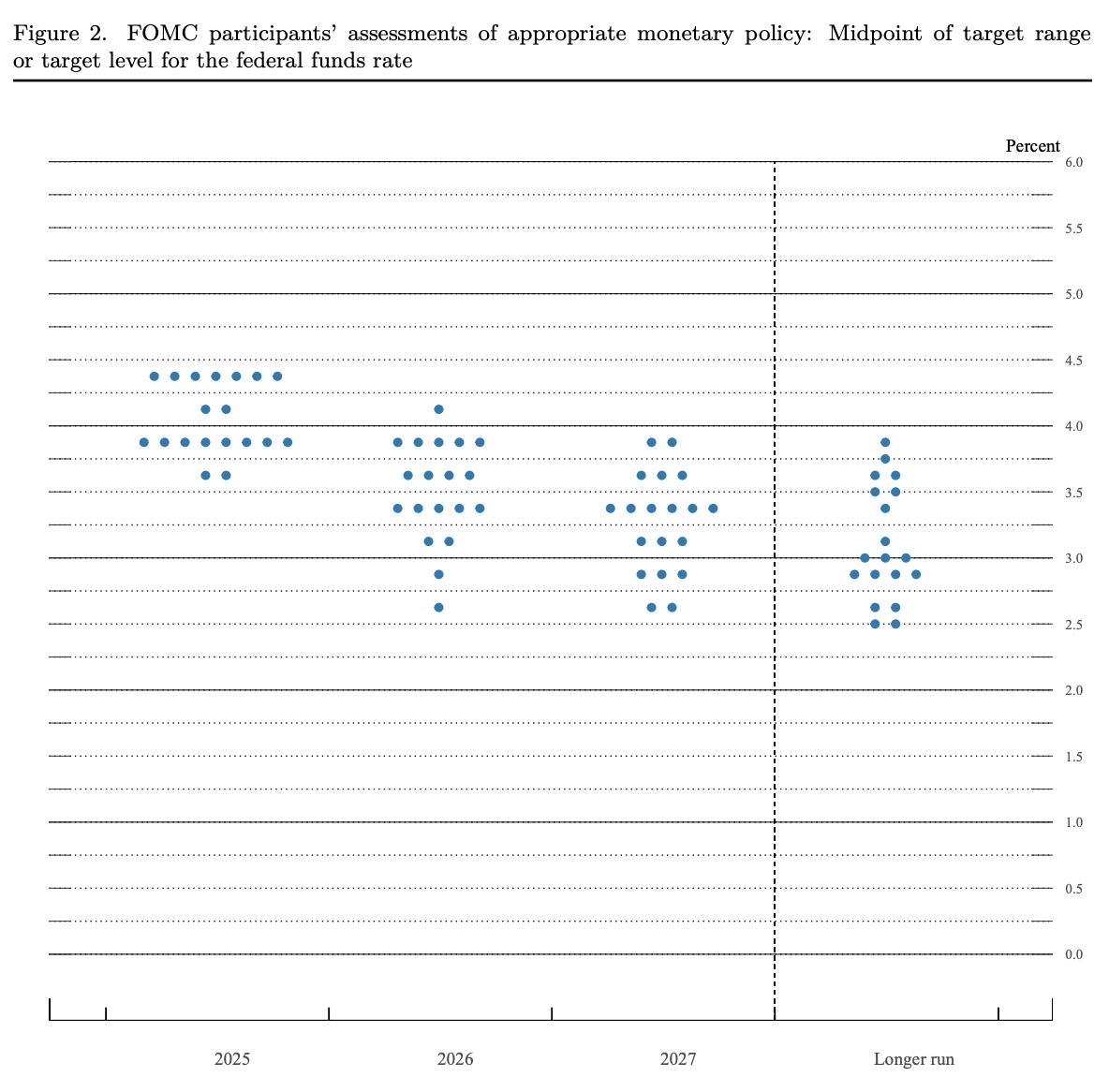

点阵图显示委员间利率路径更加分化,描绘近三年经济温和滞胀前景

利率点阵图对今年降息预期的变化更鹰派,3 月时仅有 4 位委员选择维持 4.25%-4.5% 的利率,6 月则攀升为 7 位;而 3 月时共有 9 位委员支持降息两码,6 月则减少了一位。联准会内部对于利率路径的看法更加分化,26 及 27 年的利率预期也明显较三月预期高。虽然今年仍维持降息两码的预测,但降息步伐明显放慢,利率中位数的变动也预示高利率可能将维持更久。

本次 SEP 下修 2025、2026 的经济成长预测、上调近三年失业率及通膨预期,显示委员对中短期停滞性通膨的预期,并以通膨数据上调幅度最大,回扣到前面利率点阵图到 27 年底预期利率较三月高出一码,通膨将主导中短期利率方向,推高利率预期。

FFR 调高 2026、2027 年预测

| median | 3月 | 6月 |

|---|---|---|

| 2025 | 3.9% | 3.9% |

| 2026 | 3.4% | 3.6% |

| 2027 | 3.1% | 3.4% |

| 长期 | 3.0% | 3.0% |

2025、2026年 GDP 成长预测皆下调

| median | 3月 | 6月 |

|---|---|---|

| 2025 | 1.7% | 1.4% |

| 2026 | 1.8% | 1.6% |

| 2027 | 1.8% | 1.8% |

| 长期 | 1.8% | 1.8% |

近三年失业率微幅上调

| median | 3月 | 6月 |

|---|---|---|

| 2025 | 4.4% | 4.5% |

| 2026 | 4.3% | 4.5% |

| 2027 | 4.3% | 4.4% |

| 长期 | 4.2% | 4.2% |

近三年 PCE 预期皆上调

| median | 3月 | 6月 |

|---|---|---|

| 2025 | 2.7% | 3.0% |

| 2026 | 2.2% | 2.4% |

| 2027 | 2.0% | 2.1% |

| 长期 | 2.0% | 2.0% |

2025 年 core PCE 预期上调至 3.1%

| median | 3月 | 6月 |

|---|---|---|

| 2025 | 2.8% | 3.1% |

| 2026 | 2.2% | 2.4% |

| 2027 | 2.0% | 2.1% |

记者提问摘要

New York Times:关税效应影响有限性,对您对最终经济影响与体现时间点的看法有多大改变?

回答:过去三个月通膨数据良好,核心服务通膨稳步下降至接近 2%。然而商品通膨略升、夏季会再上升,因为关税需时间透过供应链传导,已见部分商品如电脑、视听设备因关税而涨价,企业预期将逐步转嫁给消费者。

关税影响的幅度、持续性与传导时间高度不确定,因此政策选择是保持现状、静待更多数据。

Reuters:从去年 12 月起每季利率预测都比预期低 0.25%,2027 甚至高于之前的预期。这是因为关税导致通膨持续?还是中性利率重新评估?为什么路径变慢?

回答:着重短期,近期经济成长放缓、失业略升、通膨略高于先前。关税影响 4 月份才确认,虽后续预期略降,但影响尚在调整。

长期中性利率没有重新评估、整体利率路径反映最新数据与即时调整。

AP:现在有人支持立刻降息,理由是通膨回落、招聘放缓、房市数据疲软,是否担心经济疲软成为降息理由?

回答:房地产市场长期供给不足,短期受高利率影响,解方是稳定物价与强健劳动市场。

劳动参与率、薪资、就业创造仍健康。可能持续小幅降温,但暂无大问题,政策有弹性应对。

追问:关税可能抑制需求反而降低通膨?若要判断这种低通膨情境,需观察几个月?

回答:这与我们内部讨论一致。可能出现多种组合,许多成员依数据写下最可能路径。但没人对利率路径笃定,一切取决于后续数据。

WSJ:请解释 2025 点阵图分歧:有人预期不降息、有人预期多次降息,这是对通膨风险有不同判断?既然有高不确定性与外部风险,为何不选择更中性利率?

回答:分歧原因是预测通膨不同、风险评估不同(通膨持续 vs 劳动市场疲软)。预期随新数据到来,分歧将逐渐收敛。

未来几月预期通膨将显著上升,必须纳入考量。维持限制性政策以观察通膨与关税传导,有助做出更佳判断。

CBS:12 月降息时通膨高于现在,当时担心关税,为什么现在反而不降?

回答:12 月时核心 PCE 为 2.5%,预期乐观。然而 4 月后确认关税幅度远超预期,导致最新预测升至 3.1%。

关税影响是主要原因,尚未完全显现。

M&I Market News:既然预测通膨将升到 3%,为何没有预测明年利率会升高或至少维持?

回答:多位委员已写下今年不降息、明年逐步降息的基准路径。

在不确定性高的环境下,没人对 2 年后利率走向有绝对把握。且现有点阵图只是众多可能情景的加权结果,不代表排除其他路径。

CNN:以伊冲突对油价影响,联准会从 2022 年乌俄战争学到什么教训?

目前能源市场波动尚未形成持久性供应冲击。

中东局势常短期推升油价后回落,美国能源自给率比 1970 年代更高,更有余裕抵抗能源冲击。

与 70 年代持续性冲击不同,目前未见长期通膨效应迹象。

追问:AI 对就业市场威胁?是否担心 AI 取代大量入门或中低阶工作?

AI 有双面性:既可能取代部分工作,也可能提升生产力创造新职位。很难预测影响多大,目前看尚无定论。

市场反应:解读政策将转向,九月降息机率上升

6/19 2:00 联准会公布维持利率,符合市场预期,声明稿变动显示经济前景不确定性已减弱,然而利率点阵图显示委员意见分化、转鹰力道更强,三大指数震荡微幅走高。

2:30 鲍威尔谈话定基鹰派论调,强调关税传导的通膨将在未来几个月显现,维持限制性政策以观察通膨与关税传导,将有助于联准会做出更佳判断,三大指数小幅下滑。

而在 FOMC 后,即使鲍威尔谈话偏鹰,观察 FedWatch 可以看到市场对九月降息的预期却不降反增,很有可能是市场对本次看似鹰派的结果有不同看法:联准会利率点阵图分化且利率走高,市场可能将其解读为联准会为了防止市场持续预期九月降息,而九月真的降息的话市场早已 price in,且看起来像是被市场趋势推着降息,降息效果不彰。因此为了有效降息刺激市场,在这次公布的 SEP 中联准会尝试降低市场对降息的预期,以拿回降息主导权的行动。但市场也预见此情境,因此对九月降息的预期才会在看似鹰派的会议后反而升高,且股市下滑的幅度也都不超过 1%。

目前联准会释出的讯息与市场的解读出现分歧,显示市场认为联准会此举意在控制预期而非彻底排除降息可能,甚至将本次会议解读为鸽派,可见此次结果隐含政策转向的机率很高,不必过于悲观的解读这次会议结果。

小结:表面看似鹰派,实则隐含政策可能转变的讯号

综合声明稿变动及 SEP 结果来看,目前联准会已定调关税将推高通膨,并且就业状况可能转弱、经济成长放缓的轮廓,然鲍威尔仍强调须等待夏季结束后才能看出关税对经济的完整冲击,可见目前停滞性通膨的前景已大致确立,仅待后续数据验证。