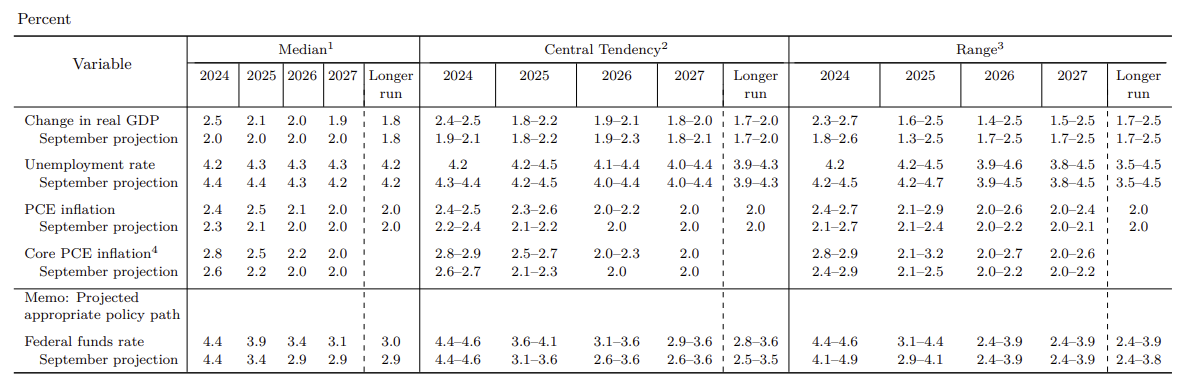

12/19 FOMC 会议中,联准会决议利率下调一码,但长期利率路径出现全数上修,声明稿亦在用字加入 "considering the extent and timing",定调本月为鹰派降息。相较 2024 年 9 月的 SEP 经济预测,本次 2024 年失业率预期下调 0.2%、2025 年下调0.1%;2024 年 GDP 上调 0.5%,2025 年上调 0.1%,PCE 则于 2025 年大幅上调 0.5%。就业与经济成长有乐观前景,加上通膨上行风险的提升,显示明年降息路径转趋谨慎。

短期通膨缓降,但政策不确定性主导上行可能

近期 PCE 确实稳固回落。住房服务供给端有补进状况,受供需状况影响持续平衡;商品除二手车外稳定;非住房服务如保险服务的走升,多反应过去的成本压力,且劳动市场的温和放缓也未给予通膨压力,皆处可控范围。

然而,鲍尔提及 2025 年通膨路径不在掌握中,暗示川普的关税、减税、移民政策有推升通膨压力的疑虑,利率路径部分反映上行风险。

就业与经济成长优于预期,支撑力道强

失业率处 4.2%的低点徘徊、就业空缺温和减缓、裁员率低,整体呈现缓步冷却的情境,仍然符合就业最大化的最佳区间;针对经济成长的措辞无变化,与近期零售销售、GDP 的强劲表现一致,与11月会议的看法相去不大。

观点

货币政策由市场前瞻转向谨慎操作,更着重通膨降温数据

点阵图变化显示降息路径由 4、4、2码,调整为 4、2、2码,长期利率微幅上调至 3.0%。

SEP 经济预测

由经济预期及联准会发言可知,有鉴于经济相较预期强劲,部分官员纳入川普政府政策的考量,联准会政策走向从「给予市场前瞻」转向「谨慎操作」,放缓降息为面对不确定性的暂时解法,亦为给予政策弹性空间的时机。

加上会后记者会揭示:(1) 在看到劳动市场稳定且通膨若能持续回落时,将拉升降息空间 (2) 关税影响利率路径尚待关税力度、课税货物、课税国家范围确立,现在谈物价传导为之过早 (3) 对通膨稳固回落仍有信心。并考量以上三点,现有通膨数据并未给到政策压力,联准会最大的担忧仍为政策不确定性。因此,在第一季不确定性消解前降息步调预期放缓,后续则取决于政策影响的评估。

利率路径情境取决于关税谈判完成时点

就政策不确定性对 2025 年利率路径而言,fiisual 观点认为分为两种情境。

情境一:关税政策与实施办法轮廓于1H25 确立

有鉴于过去课税方向主要以对美国企业与消费者影响较小的商品开始,再逐步扩大审查,其中多为转嫁成本能力偏弱的资本财货物;且在美国扩大生产原油下有望压抑能源通膨,通膨上行的风险面可能遭市场高估。在此情境下联准会担忧之风险消弭,降息时点推延至明年 2Q 重启降息,降息幅度有两码以上的可能性,偏向Beta行情。

情境二:关税谈判拖延至 2H25 后

联准会既将川普政策不确定性纳入考量,说明若各项关税政策尚未确立下,Fed 调整其货币政策的理由不充分,预期仍遵循本月SEP 的利率预测,且保有时点调整的空间。鉴于担忧之风险延续,因此降息时点推延至 3Q 25以后,以确保限制性水准的放宽。在此情境下市场的恐慌性较高,资金可能更偏向追求 Alpha题材。