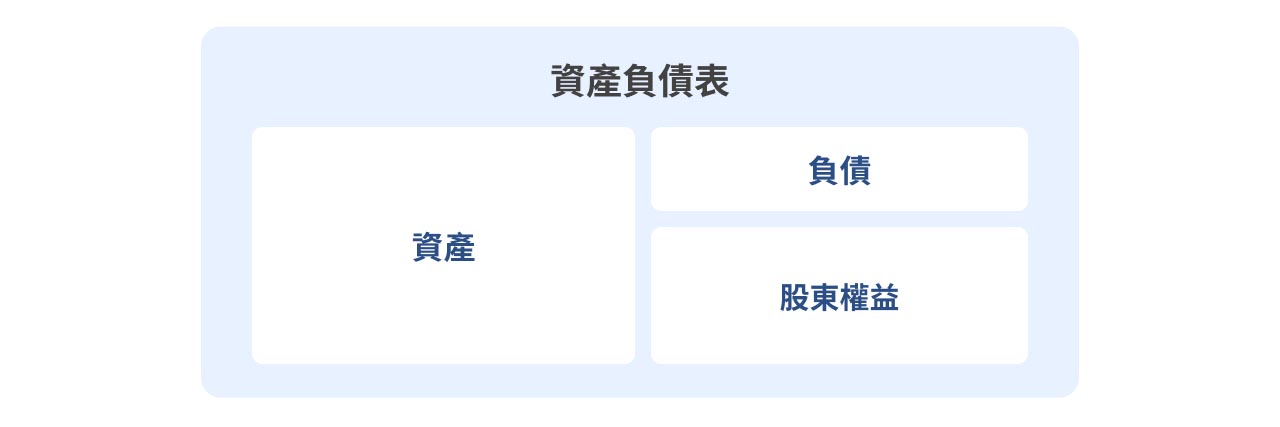

资产负债表 ( Balance Sheet ) ,或称财务状况表 ( Statement of Financial Position ) 能帮助我们了解公司在「某个时间点」的财务状况。今天我们就要来分享资产负债表是由哪些部分组成的!

资产负债表的恒定公式

资产 (Assets) = 负债 (Liability) + 权益 (Equity)

上面的公式即为资产负债表的基础平衡,是财务会计最基础的「会计恒等式」。

许多人可能听过会计的 T 字帐,其中,在 T 字左侧的「资产」代表公司的资源分配,能够解答「公司的资金有多少?被运用(配置)到哪里去?」;而右侧的「负债 + 权益」则代表「资金从哪边来」,可分别理解为「公司借了多少钱?偿债的急迫性有多大 (到期日长短)?」和「属于股东的钱有多少?偿债后公司还剩多少获利给股东?」。本篇文我们就将依序来介绍此三大项目。

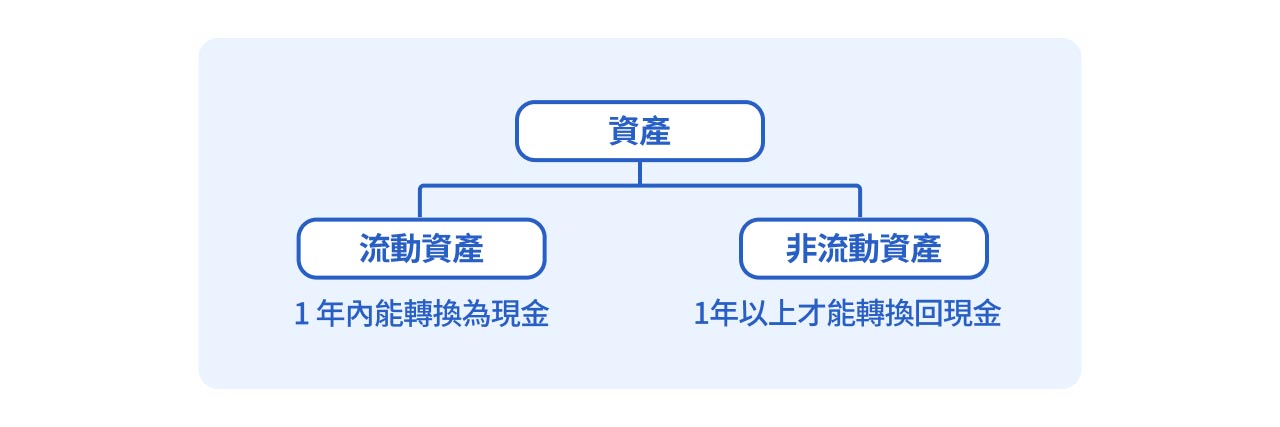

资产的分类

依据流动性划分

资产可大致上分为两类 — 流动资产与非流动资产,顾名思义,区分两者的即为流动性,或者说变现能力的高低。

- 流动资产:一般来说,我们会将 1 年内能变现(转换为现金)的资产归类为流动资产,对企业顺利经营,快速支付帐款有很大作用,

- 非流动资产:1 年以上才能变成现金的则为非流动资产,其使用年限较长,是公司的长期投资。

流动资产

1. 现金和约当现金

现金普遍被视为资产中,流动性最高的项目,具有很高的使用弹性;而约当现金的定义是「三个月内到期或清偿」的国库券、商业本票、银行承兑汇票及附买回条件的票券等,因为可在较短时间内兑换成现金,常被视为「约等同现金」。

一般来说,公司需要一定的现金水位,以应付平时的支出及帐款。现金和约当现金常被用来评估公司偿债、投资的能力。

| 现金水位过低 | 现金水位过高 | |

|---|---|---|

| 须留意 | 投资人需要思考公司在短期是否可能面临财务风险。 | 公司则可能会有一些财务上的选择,例如扩大投资、转投资,或甚至回购股票等。 |

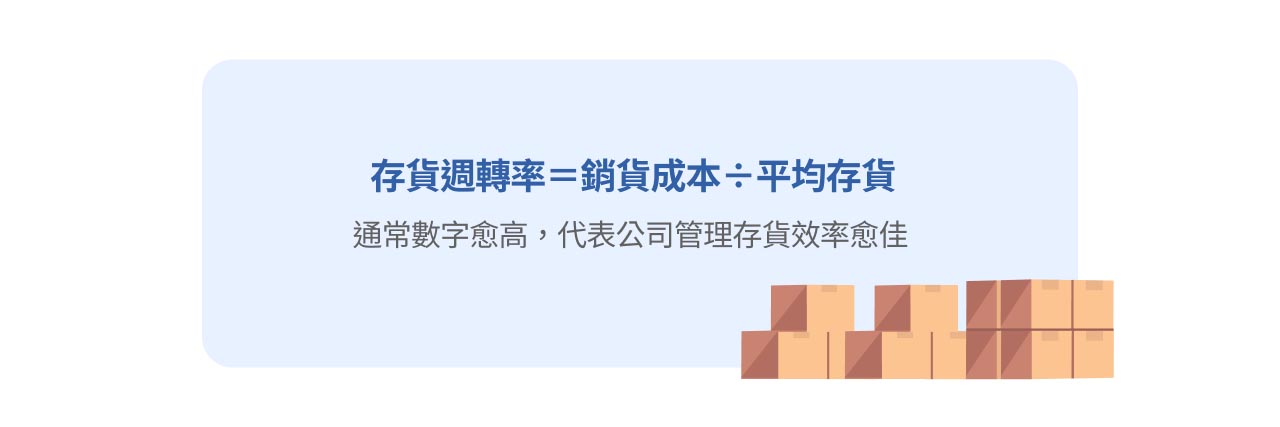

2. 存货

存货是指公司日常营业活动持有的商品、在制品、原物料与耗材等。当我们将在损益表中认识到的「销货成本」与之结合,将全年的销货成本与平均的存货金额相除我们便会得到了「存货周转率」,代表公司在一年内出售、更替存货的速度,通常这项数字越高代表公司管理存货效率越好,但要注意过高的周转率也可能有备货不足的风险,是断链的前兆。

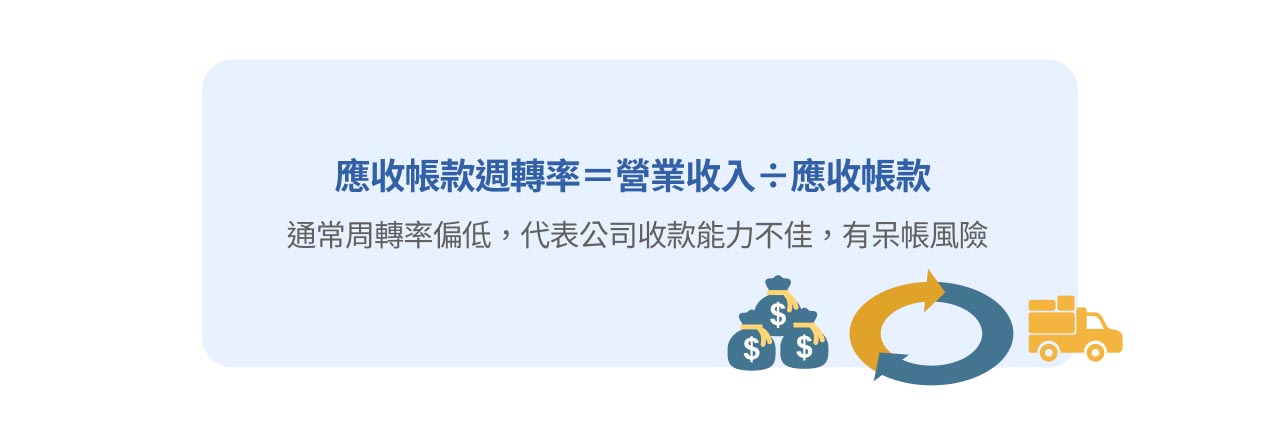

3. 应收帐款

应收帐款是公司售出商品或提供服务后尚未收到的款项。一般来说,公司自然会希望款项能先入袋,若款项滞留在外面越久 (约定付款期限越长),未能付款的风险可能就越大。这里我们将损益表中的「营业收入」除以当年度平均应收帐款得到「应收帐款周转率」,表示一年内可以收回几次应收帐款,若周转率偏低恐代表公司收款能力不佳或是客户信用不良,可能有呆帐风险。

非流动资产

1. 固定资产

在会计的定义中,固定资产指的是「企业用于生产商品或提供劳务、出租给他人,或为行政管理目的而持有的,预计使用年限超过 1 年的具有实物形态的资产。」这之中最常见的是不动产、厂房与设备 (Property, Plant, and Equipment 或 PPE),包含机器设备、建筑物与车辆等等,它们的特色是以不同的「折旧」方式来计算资产的老化、损坏,因此其价值会随着使用年限接近而渐渐降低。

2. 无形资产

无形资产,或称非实体资产 (Intangible Assets) 意即「摸不到的非实物资产」,我们可从中再凭借可识别性 (identifiable) 区分。

- 有识别性:可以被独立出来,例如专利、商标等智慧财产权虽然没有明确定价,但仍可以被转卖;

- 无识别性:无法被分割出来的,例如商誉 (goodwill) 定义上指企业在并购时付出超出对方资产价值的溢价,其中包含了品牌声誉、良好的企业内外部关系等成本。

介绍完资产的部分后,接着就要进一步地跟大家介绍「负债」。负债简单来说就是公司得偿还的所有义务。为了维持营运或者扩展业务规模等种种原因,公司经常需要向外人借钱而成为债务人。债务人需要有还款的义务,在资产负债表中就会记载在负债端上。投资人可以由资产负债表中的总负债观察公司的整体债务情形。

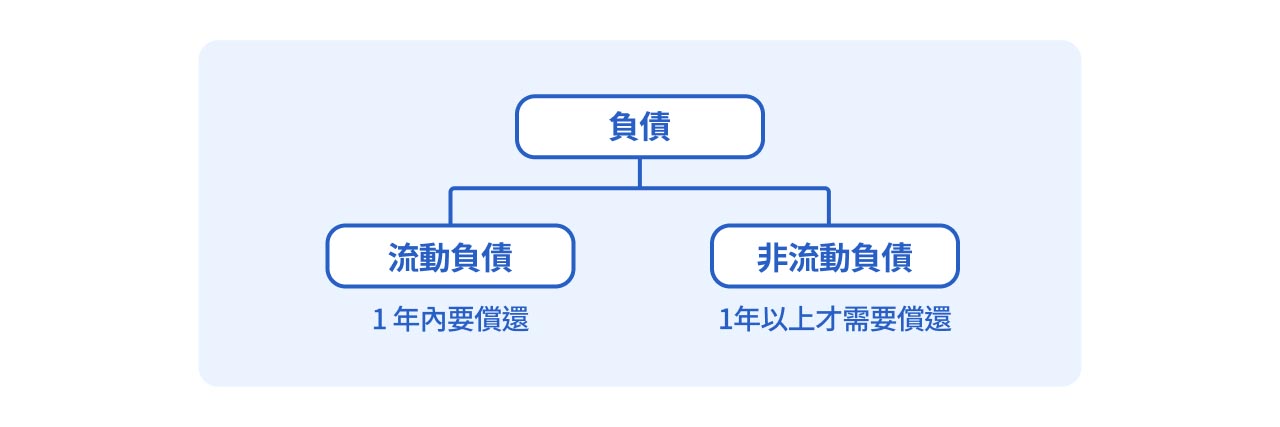

负债的分类

依据流动性划分

一般来说,债务也可以和资产相同,依据流动性来划分成流动负债及非流动负债,两者的差别主要在于债务的到期日天期长短不同。流动负债是指到期日一年内要偿还的债务,而非流动负债是到期日一年以上的债务。

流动负债

流动负债通常是用来支应公司短期每日营运的负债项目,主要包括应付帐款、短期借款等其他细项。

1. 应付帐款

应付帐款是指公司在购买原物料或者其他设备时应该要支付但实际上还没支付给供应商的钱。简单来说,我们在前面谈到资产中其中一个项目的「应收帐款」可以视为应收帐款的反方。

应付帐款较高的公司,可能显示了该公司具有较高的议价能力,可以先取得商品而后付款。当然,公司也需要衡量斟酌自身财务对于短期负债的应付能力,过高的应付帐款也可能增加公司短期财务周转的压力。

2. 短期借款

短期借款是指公司在维持日常营运中在短期间内需要资金时的借款,主要为了解决公司面临资金流动性的问题。常见的情况是为了增加公司在短期资金调度上的灵活性。有几种情况公司需要短期借款来支撑营运,例如销售淡季期间或像是大笔款项的支付被延后等。

3. 预收款项

预收款项是指公司提早收取收入,常见的情况为客户预付费用,但公司仍未完成商品或服务的交付。举例来说,当公司与客户签订合约后,客户预付费用(例如年订阅制),公司在未完成合约约定的内容交付前,资产负债表的负债端就会出现预收款项(合约负债)。

流动负债看偿债能力

流动比率(Current Ratio)=流动资产÷流动负债

在衡量一家公司的偿债能力时,流动比例是常用的财务比率之一。流动比例是指公司的流动资产与流动负债的比率。一般来说,我们会希望看到流动比例能够长期的维持在相对健康的水平。作为投资人,我们除了可以将公司的流动比率快速的和同业间进行比较外(确认各产业间不同的趋势),也可以细部观察短期流动负债的组成,若出现较大比例的借款项目(如短期借款或一年内到期长期负债),那么就需要仔细权衡该公司在短期内偿债的财务风险。

非流动负债

非流动负债定义上则为排除流动负债外的其他公司债务,偿还到期年限在一年以上,也经常被称作长期债务。长期债务经常被用作取得长期资产的稳定财务来源之一,有效率的公司能借由长期债务来放大财务杠杆效果,进一步扩大投资或放大产能,提升未来营业的竞争力。非流动负债基本上包括长期借款、应付公司债或长期(非流动)租赁负债等。

公司的财务杠杆是投资人在投资时会纳入考量的重点之一。然而,财务杠杆高低并无绝对的好坏,公司本身的经营风格、产业特性等都会影响到财务杠杆。公司是否能有效率地运用财务杠杆来扩大己身的营运优势往往才是投资人值得留意的重点。

介绍完了资产及负债后,接着就要来介绍资产负债表中的最后一个主题--权益(Equity)。

权益的分类

相对资产和负债来说,权益的概念对一些朋友来说可能相对陌生一些。简单来说,权益项目代表的是当前所有股东所拥有的公司价值,因此也代表了一间公司目前帐面上的净值。我们简单由资产负债表的组成来初步理解权益项目的意义。

权益的组成项目

权益的组成可以大致分为「股本」、「资本公积」和「保留盈余」及「库藏股」。这些项目的不同也隐含了公司如何于不同阶段或采用不同方法取得该项权益资金。我们接下来就针对不同的项目仔细说明。

1. 股本:股东直接投资的资本累积

股本(Share Capital),指的是公司借由「发行」股票所筹募的资金。公司可以借由在初级市场发行股票来募得资金,进一步的扩大产能或进入其他市场,提升未来的竞争力。

初级市场指的是有价证券初次被交易的市场,公司有资金需求需要募集时,可以借由中间人进行承销(例如投行),找到市场上有资金的投资人进行投资。我们一般打开证券商 app 进行交易,看到价格在分秒跳动的地方称作次级市场,与上述谈论的初级市场不同。

当然,在初级市场所购入的股票,投资人也可以在之后(不违反条约约束或保护限制等情况下)于次级市场转售。不过,投资人自行在次级市场以任意约定的价格买卖,金流仅存于各投资人间,与公司本身的股本已无关联。

我们可以进一步将每股的「面额」乘以「在外流通股数」得出股本总额。一般来说,台股的发行面额为每股 10 元。

股本 = 面额 × 在外流通股数

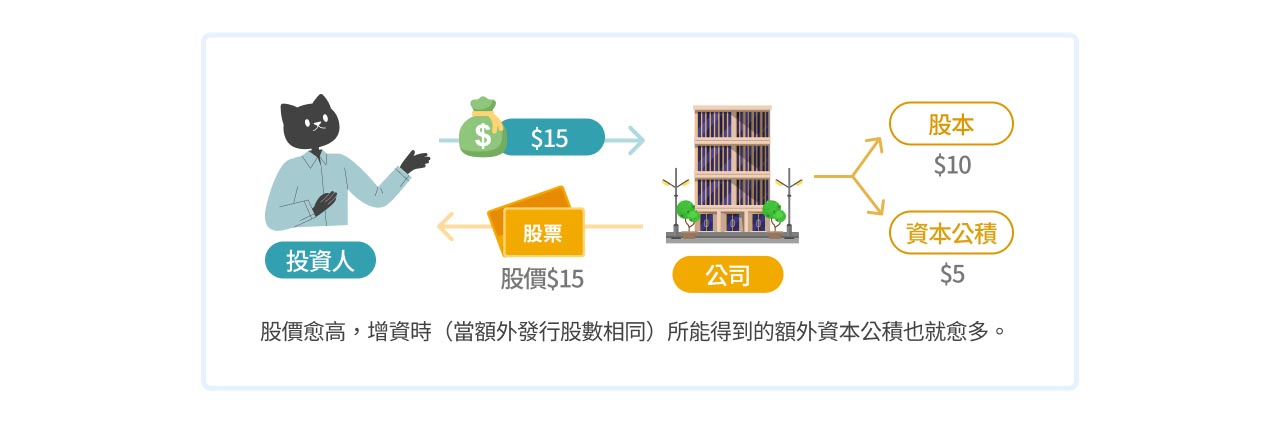

2. 资本公积:超过票面金额的溢价

在上述的介绍中,我们可以发现,股票在次级市场交易的「市价」,和「股本」的大小并没有直接的关联。你可能会想到,如果市价愈高,公司于增资时给予投资人认购的价格不会愈高吗?那么多出来无法计入股本的部分又应该如何处理呢?这时就要提到「资本公积」这个项目啦!

我们这里以一个简单的例子举例说明:在每股面额10元的前提下,若投资人以 15 元购买股票,15 元中仍然属于面额的部分(10元)依然会计入股本,但每股将会有额外 5 元被记入资本公积项目中。股价愈高,增资时(当额外发行股数相同)所能得到的额外资本公积也就愈多。

3. 保留盈余:公司累积盈余

大家还记得我们在 财报小学堂:损益表介绍 提过的「净利」吗? 当公司于该年度的收入减去各种直接及间接成本,并且缴纳应纳税负后,就会留下该年度的净利。净利也会在年度结帐后,转入资产负债表,成为公司的保留盈余项目。

保留盈余包含了公司自营运以来的所有获利,是将盈余资本化为公司资产的一个项目。而根据现行法规,保留盈余又可以分类为:

- 法定盈余公积:法律强制留存的

- 特别盈余公积:公司按章程自行提拨、作为准备金的

- 未分配盈余:可以自由运用,进行再投资或配发股利的

4. 库藏股:公司重新购入的股票

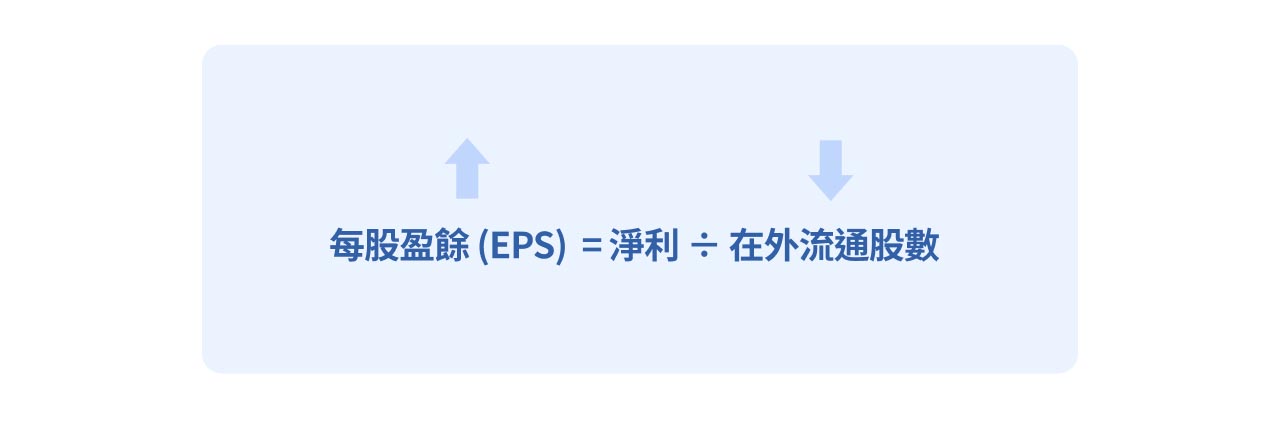

当公司手上的现金过多时,可以考虑以重新购入已发行股票来减少在外流通的股数。还记得过去我们提过的每股盈余指标吗?当在外流通股数因为买回库藏股的行为而减少时,每股盈余便可以在盈余不变的情况下而提高。

更多关于每股盈余 (EPS) 的内容可以参考 财报小学堂:每股盈余介绍

库藏股通常会走向三种结果:内部员工配股、后续再发行,或是公司也可以选择注销。

以上就是常见的股东权益项目!事实上,公司管理层对于股东项目的应用五花八门,当中也具有许多值得投资人思考的地方。

有兴趣继续了解会计其他另外两大大表的朋友,也可以参考我们这两篇文章噢!