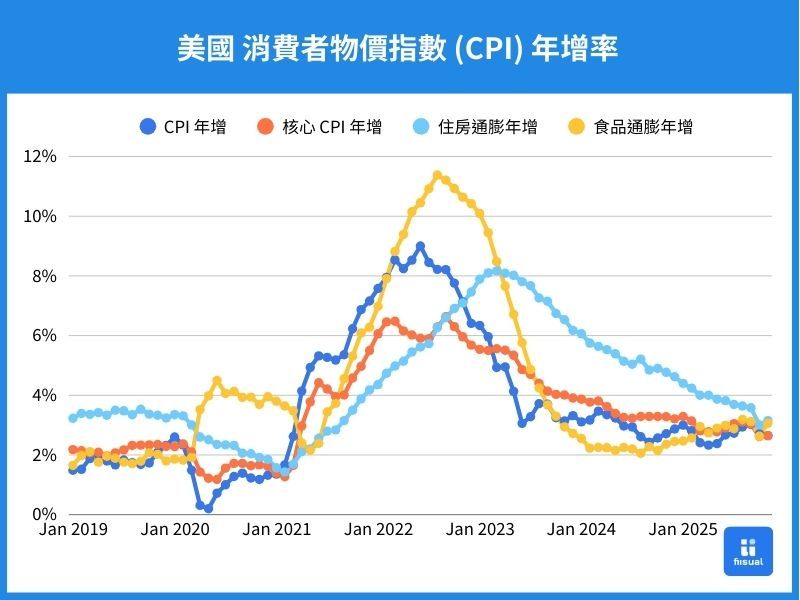

美国 12 月消费者物价指数(CPI)月增 0.3%,与前值相同,符合市场预期;核心 CPI 月增 0.2% ,预前值相同,低于市场预期。以年比观察,整体 CPI 年增 2.6%,与前值相同,符合市场预期;核心 CPI 年增 2.7%,与前值相同,低于市场预期。由于前份数据受到政府关门导致的数据失真,此份数据能够更好的解释通膨逐渐降温的趋势。

在月度增幅最主要是受到住房通膨的上涨(月增 0.4%)所导致。另外尽管鸡蛋价格暴跌 8.2%,年减 21%,然而其他食品类上涨,如食品杂货使得食品上涨 0.7% 推动整体通膨。而能源则月增 0.3%,整体主要是由于天然气的上涨抵销了汽油价格的下跌,使得能源通膨稳定。

若以核心项目观察,休闲娱乐月增 1.2% 创历史新高,另外航空票价上涨 5.2%,服装价格也上涨了5.2%。另一方面二手车价格的下跌(月减 1.1% )以及新车价格的持平,使得整体汽车价格下跌,同时家居用品因川普取消了该行业的进口关税,使得价格下跌 0.5%。一同抑制了核心通膨的上涨,使得核心通膨并未走高。

核心商品价格保持平稳,显示关税转嫁至价格的程度更温和一些,转嫁给消费者的影响比预期小,可能是因为企业宁愿降低利润率,也不愿冒着涨价而疏远消费者的风险,此外在关税实施前已将库存进口到美国的公司,也能够以正常价格将这些产品出售给消费者。

由于企业通常于新年调整价格,需观察下月数据是否受到影响,然而预期关税对通膨的影响逐渐减少下,同时占比通膨权重最大的住房通膨年增持续放缓下,2026 年通膨有望持续缓解。

观察细项:

- 食品通膨年增 3.1% / 月增 0.7%

- 能源通膨年增 2.3% / 月增 0.3%

- 核心商品年增 1.4% / 月增-0.0%

- 住房年增 3.2% / 月增 0.4%

- 服务扣除能源服务、住房通膨年增 2.7% / 月增 0.3%

观点&短评

尽管本月核心通膨数据仍处于四年新低,然而此已连续三次降息,我认为对于 1 月降息的可能性没有影响,仍将如同市场预期般的暂停降息。主要原因是虽然通膨有缓解的可能,但是目前通膨仍高于目标通膨的 2%。另一方面我认为联准会仍须要观察降息对经济的影响,因此认为短期若就业数据并未大幅恶化的情况下,将会暂停降息观察整体就业与通膨情形。

另外,我们也观察到本月美国生产者物价指数(PPI)数据主要是受到能源价格所推升,而服务价格整体稳定。核心 PPI 成长平稳,显示价格增长趋势仍温和,目前企业仍控制将进口关税与其他成本转嫁给消费者的幅度,以免压抑销售表现。