价格走势摘要

| 5/19 开盘 | 5/30 收盘 | 价格变化 | |

|---|---|---|---|

| 布兰特原油 | 64.73 | 62.78 | -3.0% |

| 西德州原油 | 62.75 | 60.79 | -3.1% |

| 杜拜原油 | 64.03 | 63.73 | -0.5% |

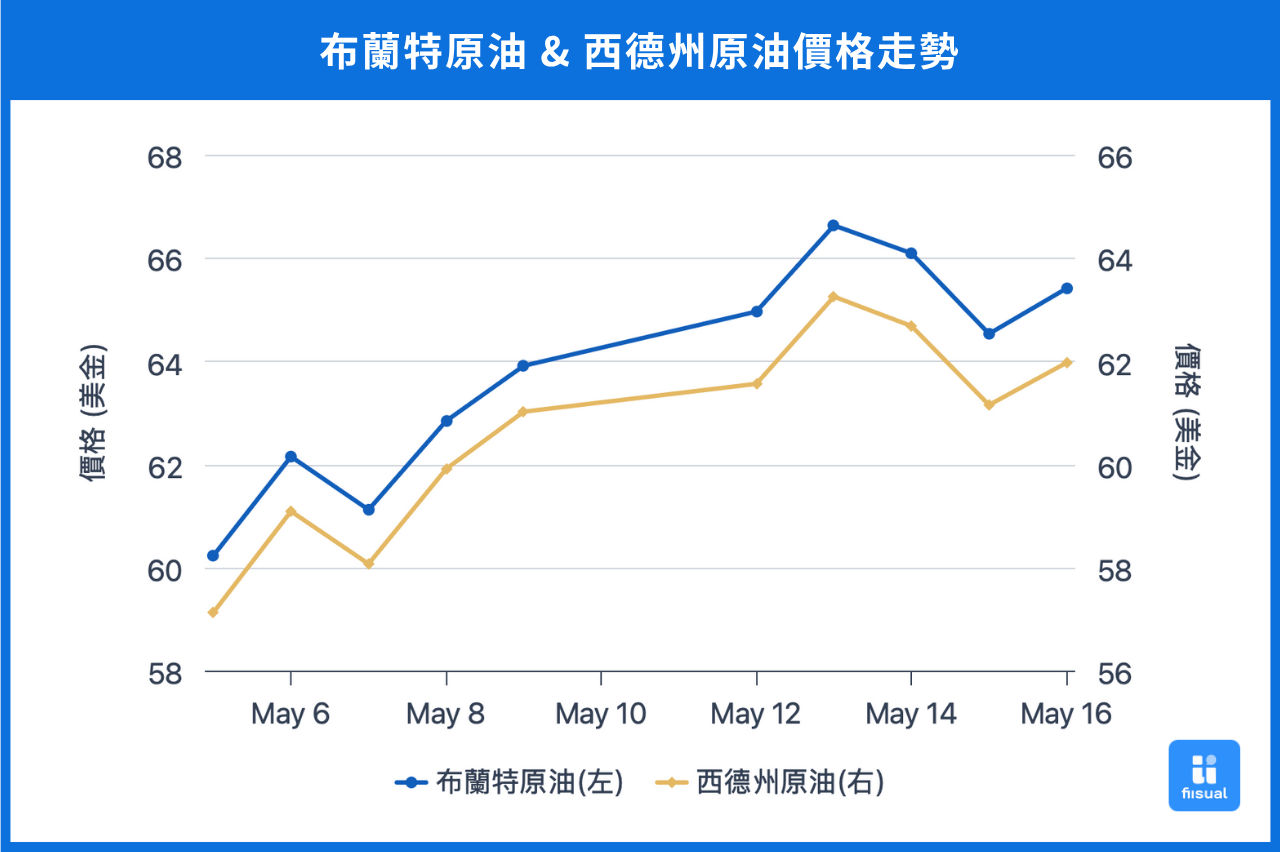

第一周初期,因美伊谈判缺乏进展,油价陷入盘整。中期,受以色列拟打击伊朗核设施消息影响,加上市场传出 OPEC+ 考虑 7 月增产,推动油价震荡走高后回落,周线最终收跌约 1%。

第二周初期,市场持续观望OPEC动向及美国关税政策,油价延续盘整格局。中期,EIA 公布原油库存降幅优于预期,加上美国联邦法院裁定川普 4 月对等关税违规,支撑油价上行。然周后期联邦上诉法院暂时恢复该关税政策,叠加市场对 OPEC 增产预期升温,油价再度转跌,周跌幅约 1–2%。

原油数据更新

原油库存健康 成品油库存持续去化 低油价压抑油商投资意愿

| 5/30/25 | 5/21/25 | 5/14/25 | |

|---|---|---|---|

| 库存(百万桶) | |||

| 商业原油库存 (不含战略储备) | 440.4 (-2.8) | 443.2 (+1.4) | 441.8 |

| 原油战略储备 (SPR) | 401.3 (+0.8) | 400.5 (+0.8) | 399.7 |

| 车用汽油 | 223.1 (-2.4) | 225.5 (+0.8) | 224.7 |

| 蒸馏油 | 103.4 (-0.7) | 104.1 (+0.5) | 103.6 |

| 生产活动 | |||

| 钻机数量 | 465 (-8) | 473 (-1) | 474 |

| 炼油利用率 (%) | 90.2 (-0.5) | 90.7 (+0.5) | 90.2 |

过去两周,美国商业原油库存累计减少 140 万桶,库存水位仍维持在相对健康区间。战略原油储备补库步调则持续加快,累计增加 160 万桶。成品油部分,随着夏季驾驶季展开,提振汽油需求,车用汽油库存下滑 160 万桶,蒸馏油库存则小幅减少 20 万桶,反映工业生产与货运动能保持稳定。供给端部分,活跃钻机数大幅减少 9 台,显示页岩油商在油价压力下,上游投资意愿减弱。另一方面,炼油厂利用率维持于高档,企业持续在关税递延与需求旺季到来的背景下积极备货。

国际情势变化

川普提高钢铝关税

当地时间 5 月 30 日,川普宣布自 6 月 4 日起将进口钢铝关税由现行的 25% 调升至 50%,以保护国内钢铁产业。此举对原油市场构成双重压力:其一,钢铝为能源基础设施关键原料,成本上升恐抑制页岩油商与炼油端资本支出,其二,全球贸易紧张局势升温可能影响经济增长预期,进而抑制原油需求,短期内油价下行风险增加。

OPEC+ 第三度上调增产力度

当地时间 5 月 31 日,OPEC+ 宣布自 7 月起第三度上调产量,日增 41.1 万桶,延续自 4 月以来的增产节奏,意图惩戒如哈萨克、伊拉克等持续超产成员,同时回补市场占有率。

鉴于市场对本次增产已有高度预期,并已部分反映于价格中,预期短期内油价仍将维持于低档区间震荡整理。

评论

目前油价仍在低档区间徘徊。地缘冲突方面,美伊谈判陷入僵局,若最终无法达成协议,不排除美国将默许以色列对伊朗采取军事行动,同时,俄乌战争近期也有激化趋势,原油供给端将受冲击。OPEC+方面,市场对增产的敏感度已明显较连两月下降,市场已逐步接受其策略重心由维稳价格转向巩固市占,预计短期内油价仍随消息面震荡。需持续关注地缘局势有无激化风险、关税战后续走势、美国驾驶季需求是否符合预期等。

小结

尽管地缘风险仍对油价提供支撑,OPEC+ 持续增产、美国关税政策反复,使供给压力与总经不确定性并存,油价短期仍缺乏明确上行动能。后续观察重点包括地缘冲突消息、关税谈判进展、美国驾驶季实际需求落实情况等。