随着 2025 年的到来,美国联邦准备理事会(Fed)迎来了新的决策阵容,联邦公开市场委员会(FOMC)的轮值票委也发生了变动。这些新任票委的政策取向和经济观点,将对美国的货币政策、利率走势以及全球金融市场产生极大的影响。在通膨降温与经济成长放缓的交错背景下,市场密切关注这些决策者的立场,试图从中寻找未来利率决策的蛛丝马迹。本文将深入介绍 2025 年新加入FOMC 的票委背景、政策立场及可能影响,帮助投资者与市场参与者更好地理解美国央行的决策方向。

FOMC 组织架构

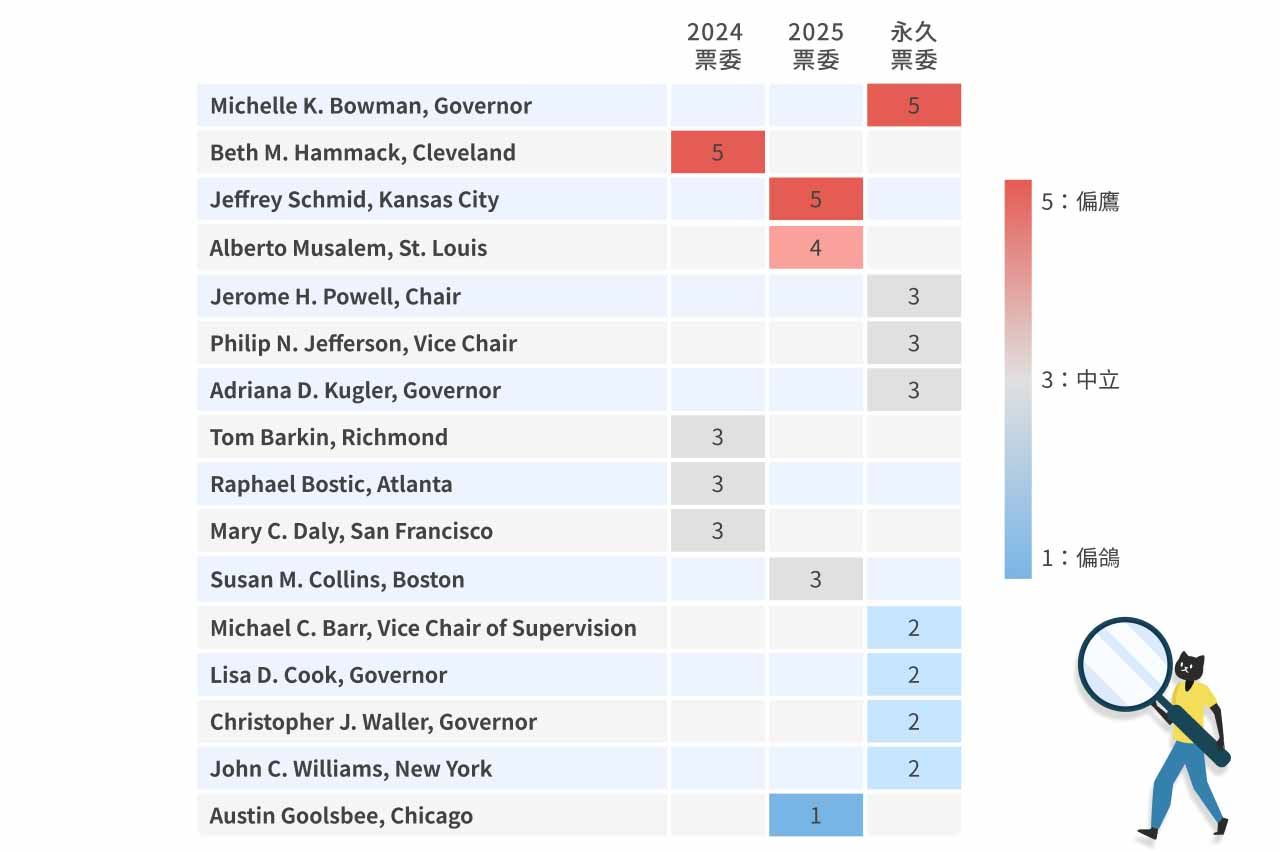

FOMC 由 12 位投票委员组成,其中包含 8 名永久票委:7 名由美国总统任命的联准会理事(选任其中 1 名为联准会主席)与 1 名纽约联邦储备银行总裁(通常为联准会副主席),其余 4 个席次则是由剩余 11 家地方联邦储备银行总裁轮流担任,任期为一年。

FOMC 是什么? 联邦公开市场委员会(Federal Open Market Committee,简称 FOMC)是美国联邦储备系统(Federal Reserve System)内部的关键决策机构,负责制定美国的货币政策,特别是透过公开市场操作来调节经济活动。

更多关于联准会的制度和结构介绍,可以参考这篇文章〈美国联邦准备制度&联准会结构〉

2025 年新任票委介绍

| 2025 新任票委 | 现任职位 | 立场 | 学经历 |

|---|---|---|---|

| Austan D. Goolsbee | 芝加哥联邦储备银行总裁 | 偏鸽 | 耶鲁大学经济学学士 麻省理工学院经济学博士 芝加哥大学布斯商学院经济学教授 欧巴马政府的美国总统经济顾问委员会主席 |

| Susan M. Collins | 波士顿联邦储备银行总裁 | 中立 | 哈佛大学经济学学士 麻省理工学院经济学博士 乔治城大学经济学教授 布鲁金斯学会高级研究员 总统经济顾问委员会高级经济学家 密西根大学教务长兼学术事务执行副校长 Gerald R. Ford School of Public Policy 的琼和桑福德·韦尔院长 Edward M. Gramlich Collegiate 公共政策教授和经济学教授 |

| Alberto G. Musalem | 圣路易斯联邦储备银行总裁 | 偏鹰 | 伦敦政治经济学院经济学硕士和学士 宾州大学经济学博士 IMF 经济学家 帝舵投资公司的董事总经理、合伙人兼全球研究主管 纽约联邦储备银行执行副总裁兼主席顾问 Evince Asset Management LP 的执行长兼联席首席投资长 |

| Jeffrey R. Schmid | 堪萨斯城联邦储备银行总裁 | 偏鹰 | 内布拉斯加大学林肯分校工商管理学士 西南银行研究生院 联邦存款保险公司堪萨斯城办事处的现场审查员 美国国家银行行长 奥马哈互助银行董事长兼执行长 南方卫理公会大学考克斯商学院西南银行研究生院基金会的总裁兼首席执行官 |

市场可能影响

鹰派票委增加?

根据德意志银行对 FOMC 成员的立场判断(1 分最鸽,5 分最鹰),2025 年新任票委较去年度替换票委立场更分化,中立成员更少,两名偏鹰票委的加入也使得市场预期 2025 年联准会的利率决议将放慢降息步调。

学术派 vs. 产业派

| 学术派 | 产业派 | |

|---|---|---|

| 立场 | Goolsbee & Collins 偏鸽 (或中立) | Musalem & Schmid偏鹰 |

2025 新任的四位票委中,Goolsbee 及 Collins 是拥有较多学术背景的学者,而 Musalem 及 Schmid 则是业界经验较丰富的产业派别。学术派的 Goolsbee 及 Collins 有坚固的理论基础,倾向分析长期经济结构并依赖数据驱动决策,较关注就业稳定及经济成长;Musalem 及 Schmid 则强调维持金融市场秩序的稳定,比较注重市场上的反应,推动相对保守的货币政策,2025 联准会新任票委呈现学术派偏鸽(或中立),产业派偏鹰的型态。

补充:新任票委最新谈话

Susan M. Collins(2025/1/9):2025年的通膨将略高于先前的预测,并且风险可能已经转为上行。

持续关注物价稳定和保持健康的劳动市场条件至关重要。适度限制性的货币政策帮助实现需求与供应的再平衡。劳动市场冷却是开始正常化政策的一个重要原因,但「对新兴劳动市场脆弱性的担忧最近有所减少,因为失业率在2024年上半年上升后稳定下来。」另一方面,尽管物价增长的速度显著放缓,但高物价已经侵蚀了购买力,这强调了「不仅是恢复,而是维护物价稳定至关重要。」

Jeffrey R. Schmid(2025/1/14):较具前瞻性的指标(如新租约的价格)显示,通膨压力可能会进一步缓解。

近年来的通膨主要是由于供需失衡导致的,经济过热是通胀上升的主要原因。如今,即使在货币政策迅速收紧后通膨有所下降,联准会仍需保持警惕。考虑到通膨接近目标,且经济增长仍具动能,我认为我们已经接近不需要进一步收紧或宽松的状态,政策应该趋于中性。这在一定程度上反映了已经实施的降息政策,自去年9月以来,政策利率已下调了整整一个百分点。

🔺2025/2/27 更新:调查显示消费者对通膨预期上升,让他对通膨进程更加担忧。并且最新数据表明不确定性加剧可能对经济成长造成压力,未来联准会须在通膨风险和经济成长的担忧之间取得平衡。同时重申他倾向继续缩减资产负债表,能在相对脆弱的银行交易环境中注入市场流动性。

Austan D. Goolsbee(2025/2/20):在面临政策、地缘政治和其他一些不确定性之前,总体情况(通膨)对我来说还不错。

1 月消费者物价指数不太好。下周公布的 PCE数据可能仍然不会太好,但不会像CPI数据那么令人警醒。在降低通膨率从 2022 年达到的四十年来的最高水平方面已经取得了巨大进展,但经济的不确定性程度和新川普政府在关税方面的不断变化的政策可能会产生影响。他有点担心大规模关税可能会造成严重的供应冲击,加剧通膨,就像新冠疫情期间发生的那样。「这取决于他们将对多少个国家实施,以及关税规模有多大。它看起来越像新冠疫情规模的冲击,你就越应该对此感到紧张。」

🔺2025/2/28 更新:(这次会议主题生产力成长与货币政策,因此这次谈话对货币政策的看法是从生产力成长的角度出发)自 2022 年底以来,生产力成长的速度较疫情前显著加快,高生产力可以使经济成长而不引发通膨,但他也提到 2001 年的科技泡沫是由于市场过度的乐观情绪导致投资过剩,最终造成经济衰退。因此必须在乐观的预期和实际数据中取得平衡,避免过度乐观而导致货币政策方向错误。

Alberto G. Musalem(2025/2/20):利率将维持不变,直到通膨缓解。

我认为通膨进展停滞的风险大于劳动市场大幅疲软的风险。通膨率已从 2022 年中期的峰值大幅回落,但仍高于 FOMC 2% 的目标。一月份的消费者物价指数报告显示,商品、服务和房屋价格以及核心通膨和整体通膨均出现月度大幅上涨。根据 CPI 和 PPI 报告,预计 1 月核心和整体 PCE 价格指数将上涨约 0.3%。如果是这样,那就意味着 12 个月的核心通膨率为 2.6%,整体通膨率为 2.4%。残余季节性被认为是促成因素,至少对 CPI 而言是如此。但这些报告表明,要实现价格稳定还需要做更多的工作。

🔺2025/3/3 更新:近期公布的数据弱于预期,尤其是消费者支出和房地产数据,带来经济下行风险。通膨持续下降,Musalem 对通膨进程乐观,但仍高于 FOMC 的 2% 目标,须采取更多货币政策措施来稳定物价。他相信,目前政策限制适度,现在采取耐心的政策方针将有助于实现最大程度的就业、价格稳定和持久的经济扩张。