『没信心』可能是中国经济目前遇到的首要困境之一。其中,中国房地产的失速成长,使得房地产企业陷入了低迷。中国房地产过去作为中国经济提速的重要支撑,现今却发展地挣扎,不仅使得中国经济失去了一项稳定的成长因子,也使得中国个人及家计消费出现了空前的信心困难。

fiisual 研究团队也对中国房市现况做了初步的研究分析。在理解 2024 年中国房市政策可能如何指引前,我们先简单地摘要目前中国房地产经济所面临的困难。

中国房市及企业

中国政策引导房市

2020 年起,中国政府开始针对房市进行去杠杆的相关政策,并实施了三道红线的政策,大方向的限缩了房企在中国的借贷宽容度。中国房地产过去在经济成长占有重要地位,但也因此产生过度贷款和高杠杆堆叠的情况。我们也可以从预收屋占过去中国新屋市场约 8 - 9成观察到这点并同步印证中国在房市上的高杠杆情形。

统计中国大型房企资产的负债比率,我们可以看到,过去习惯以高杠杆来加速发展的中国房地产企业在 2020 年起就已经出现了变化,整体资产负债比率出现了明显下滑的趋势,符合中国政策的去杠杆方向。中国新屋开工率在近三年内下滑了 65%,很大成度的影响了整体总体经济的发展。

房地产价格的迅速下滑,也会使得中国消费者缺乏信心消费。

发现事态不对的中国政府也做出了一些应对调整,首先是放松了三道红线及发布房地产三支箭政策(信贷、债权、股权三大方向作为房企融资管道),提升中国房企在资金调度上的更大宽容度。另外也推出认房不认贷(指借款人申请贷款时,当下若无贷款即可申请优惠首贷政策)以及保交楼(提供资金融通,使开发商得以案时交屋)两大政策,希望挽回房市买家在市场上的信心。

政策效果探讨

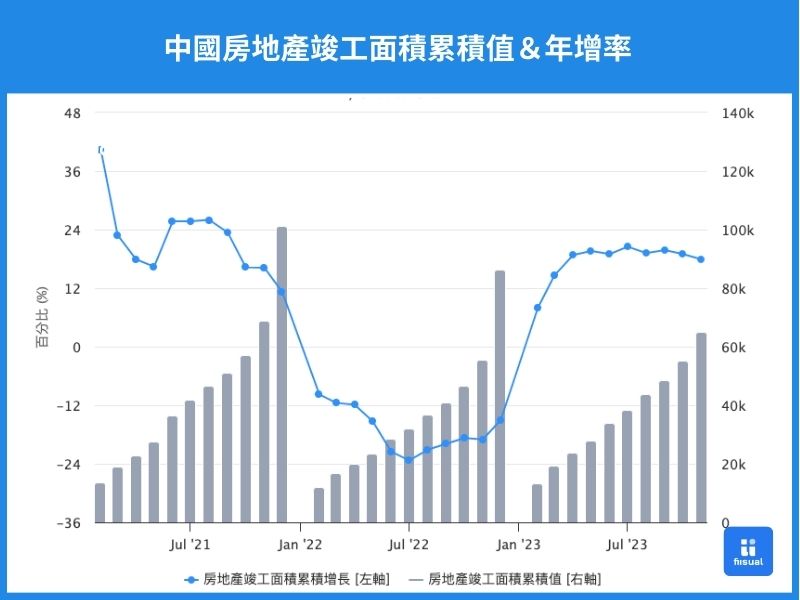

这些政策究竟有没有起到作用,答案是有,但是有限。

根据 fiisual 研究团队的数据研究,我们在中国房地产房地产竣工面积及投资工程款上面看到了政策作用的轨迹:在竣工面积上,2023 年出现了快速的成长,成长率超过了 15% 。另外在投资工程款的实际到位累积资金及国内贷款数值都没有车出现明显衰退,2023 同期的资金水位甚至超过 2018 及 2019 ,显示在「即将完工」的工程上,有显著的外力在做支撑。保交楼政策的目的本来就是希望刺激快完工的工程顺利完成,让民众拿得到预售屋,同时恢复买房的信心。

| (亿元) | 2023/10 | 2022/10 | 2021/10 | 2020/10 | 2019/10 | 2018/10 |

|---|---|---|---|---|---|---|

| 实际到位资金累计值 | 168648.37 | 197661.1 | 239767.16 | 223654.06 | 210687.28 | 193704.72 |

| 国内贷款累计值 | 13116.95 | 14786.32 | 20147.99 | 22378.18 | 21287.79 | 19726.67 |

| 投资工程款累计值 | 19749.28 | 23226.43 | 25155.21 | 22854.38 | 19370.76 | 16664.7 |

| (亿元) | 2023-2022同期金额相减 | 2023-2021同期金额相减 | 2023-2020同期金额相减 | 2023-2019同期金额相减 | 2023-2018同期金额相减 |

|---|---|---|---|---|---|

| 实际到位资金累计值 | -29012.73 | -71118.79 | -55005.69 | -42038.91 | -25056.35 |

| 国内贷款累计值 | -1669.37 | -7031.04 | -9261.23 | -8170.84 | -6609.72 |

| 投资工程款累计值 | -3477.15 | -5405.93 | -3105.1 | 378.52 | 3084.58 |

小结:中国房市未解决的问题

我们也同时在中国的房屋销售及房地产新开工数据观察到了供需两端的同步紧缩。另外由实际到位资金做分析,可以看出中国的房地产投资仍在近 20 年来的绝对紧缩状况。2021 年以前,中国房市的到位资金呈现逐年稳定成长的情形,但近两年资金大幅下降,以同期资金来看,2023 年出现了将近 2.9 兆的巨额落差。同时,中国国内贷款增额在 2023 年同步衰减达1669 亿,如何从根本面来改善中国房市,是 2024 年中国政府应该要努力解决的问题。预计在今年,财政政策将会在中国经济成长上扮演相对重要的角色。

中国一般企业

一般企业面临的杠杆问题

看完中国房市企业的现况,我们将目标转向至其他的一般企业。在进行更进一步讨论前,我们先从 2020 疫情以来的宽松政策有效性进行分析。从过去 10 年的企业杠杆率跟利润年增率做观察,可以发现疫情爆发的 2020 以前两者呈现正相关,也就是较高杠杆率基本上可以造就较高的成长率,但自疫情爆发后,高杠杆似乎无法有效刺激企业利润。但是什么原因让高杠杆的政策失效呢?

杠杆为何失灵了?

究竟为何中国的杠杆失灵,逐渐与企业利润脱钩,我们从以下几点进行进一步的讨论。

1. 消费

回到本篇文章开头所述的中国经济概况,失速的经济前景和失去的信心逐渐成为沉默螺旋,显著地影响在中国物价上。从社会零售销售来看,虽然今年目前呈现稳定复苏,但其实自 2019 以来,4 年来总消费额大概只成长了 11%。但别忘了在疫情前,中国的消费可以在每年稳定成长 7% 左右,也就是说 2019 至今的消费成长动能出现明显下滑。

不过中国消费失速的原因,不仅是人民没有钱,从中国人均可支配收入来看,这数字仍然是稳定成长的。但如果从消费者信心指数来看,2022 年中后便呈现断崖式的下降,显现中国人民不消费的理由是对未来中国经济没信心,而不是没钱。另外,住房作为一般消费者手中最大的资产,其价值也因为房市的低迷而蒙尘。这也将使得中国的终端消费者更加倾向缩减支出。总归来说,中国消费者对于经济前景的悲观看法,限缩了货币乘数所带来的效果,金融杠杆也没办法起到活络经济的作用。

2. 投资

在上一部份的中国房市企业讨论中,我们提到了房地产崩坏导致投资低落这件事情,接下来我们就从较宏观的观点讨论投资对去杠杆的影响。

从定存比率及其年增率这项数据,我们可以发现中国人民对于投资并没有太大意愿,且定存比率的上升也意味着人民越趋保守,宁愿让钱稳定累积,也不愿意投入报酬较高的市场。住户贷款年增率下降,除了主要受到房贷下降影响外,再次印证了中国消费者低迷的信心。

住户贷款呈现冷清,我们接着观察企业端对于整体杠杆投资的情形。,自 2018 年以来,企业在贷款上有越趋活络的趋势,这也是杠杆率上升的主要原因。这也一般意味着,问题可能就出在企业的投资没有过去强劲,中国企业可能更倾向将贷款用作一般性的营运费用支出,或是作为短天期的融通。我们就拿一样可以显示投资意愿强弱的定存比率这项数据来看,企业的定存比率跟住户相同,近几年都成上升趋势,也就是说企业在投资上的意愿并没有显著增加。再细看近几年民间企业的投资,以集体固定投资年增率这项数据来看,集体的定义大多数为民间企业,其投资年增率相对不稳定,来到今年则是异常疲弱,主要的企业投资都是靠国有在支撑。当企业端成长动力都仅靠国有企业的单方面支撑,自然也将使得经济成长动能降低,就算杠杆率拉高也于事无补。

3. 境外资金

中国以往能够如此快速成长,除了内资成长,境外资金也是一大缘故。随着近年西方国家皆开始降低经济上的依赖,大幅度地缩减了对中国的直接投资,这也对中国经济产生极大影响。从境外资金投资 FDI 成长率观察,已在 2023 年转为负值,且衰退率大于10%,显示外资在中国市场投入的资金急速减少,而再看到利用外资的固定资产投资,此项数据早在2020就呈现即为不稳定,去年到今年几乎都呈现衰退的情形,在内资投资已经乏力情况下,外资上近两三年又陷入干旱期,这也再次指出为什么杠杆效果会失灵,高杠杆无法在带动经济成长。

小结:未来经济政策展望

虽然高杠杆并未如预期带来成长,中国的货币和财政政策也很难紧缩去除杠杆。根据中国12月召开的中央经济工作会议,从新闻稿中可以知道中国当局也知道目前民间存在的问题,缺乏消费及投资上的意愿,在政策指引上尽管多次提到「地方债务」、「金融及房地产风险」但同时也强调「积极的财政政策要适度加力、提质增效」、「提高资金效益和政策效果」及「稳健的货币政策要灵活适度、精准有效」,透露2024 的政策态度会继续保持宽松,并且实施更多财政及货币政策。我们也预期,尽管要控制债务风险,中国应该不敢贸然的开始降低杠杆倍率,顶多将杠杆率成长控制的较缓慢。在货币及财政政策上我们认为力度也会加大,并且同时出台强力的房地产支持政策。如何提升消费者及企业信心可能是中国政府将面临的一大难题。