在进行投资前,确认公司的获利是否对大家来说是十分重要的呢? 「损益表」,又称作利润表,呈现了一间企业在一个特定期间内的获利情形。损益表(Income Statement) 中的损益两字,分别代表的就是「损失」和「收益」,因此作为三大会计报表之一的损益表,就是投资人可以最快速的检查公司获利情形的报表。今天 fiisual 就来简单介绍,损益表上常见的几个基本名词,有兴趣的朋友千万不要错过!

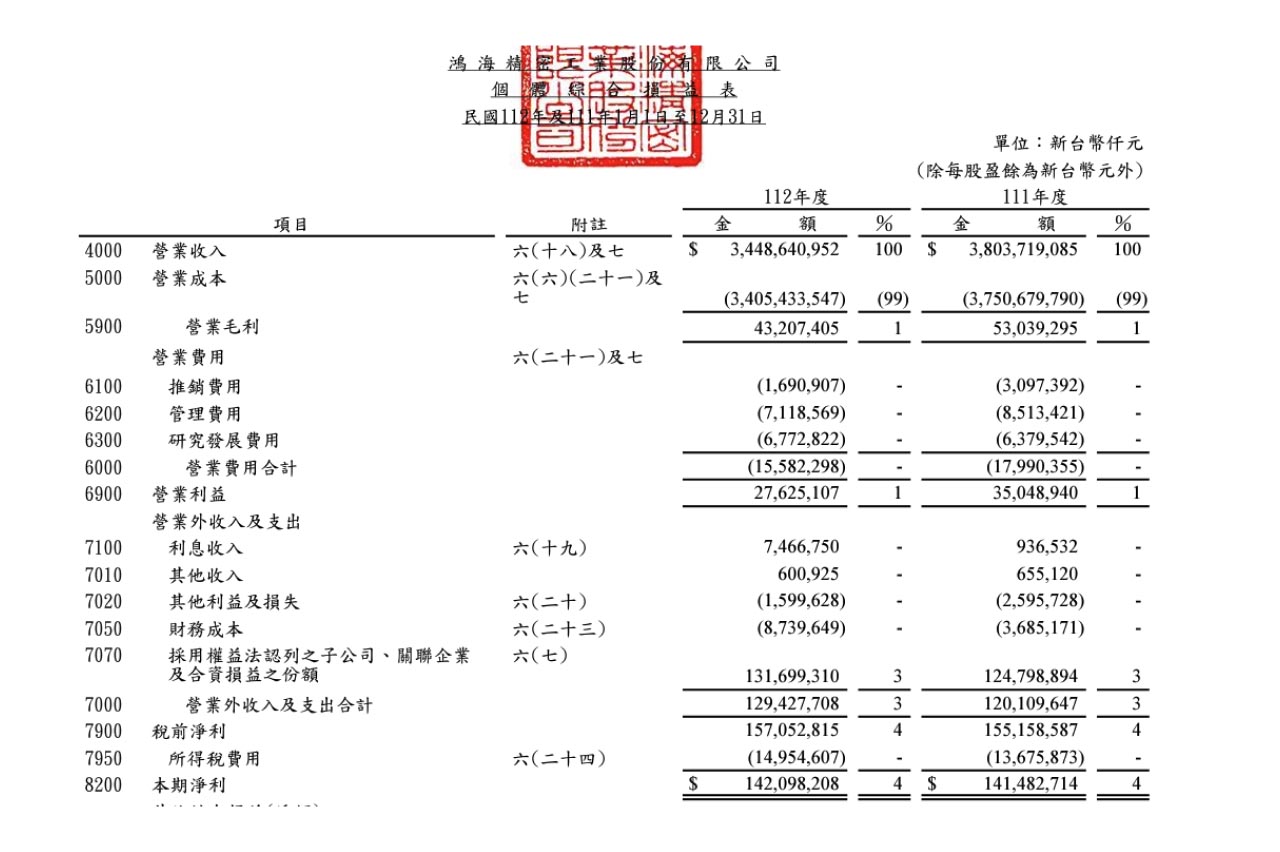

损益表范例

这边我们以鸿海 (2317) 的年报作为例子,找到综合损益表的那页,会看到以下常见的格式。

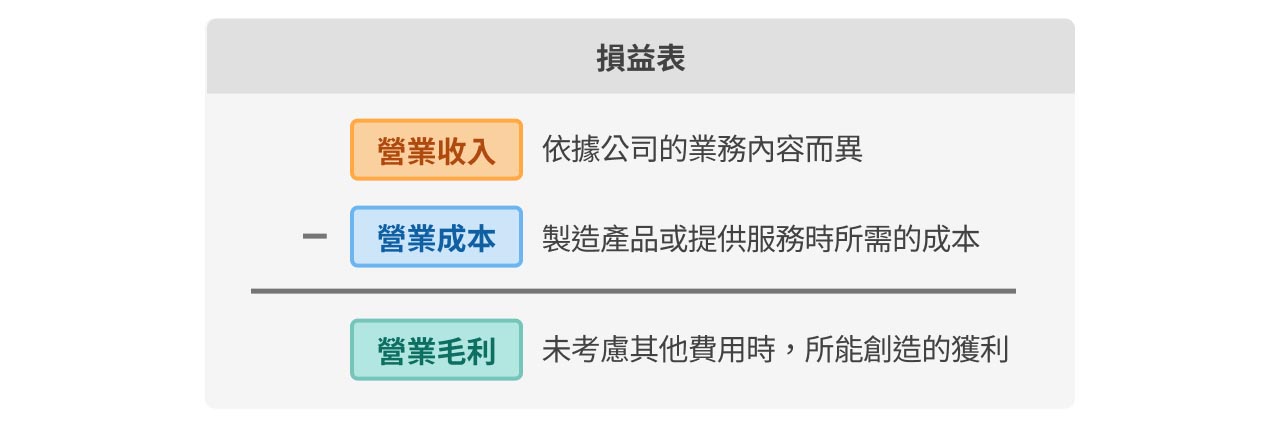

其中,我们会看到损益表最上方,两个占比很大的项目分别是营业收入和营业成本。而在这两大项目之下,就是大家经常听说的营业毛利。我们就会从这三大项目开始跟大家做基础的简介。

营业收入及成本

营业收入:公司创造获利的核心来源

一间公司的核心收入,理论上应该是来自于业务内容。每间公司的业务自然会因其贩售的商品或劳务差异而有所不同。举例来说,水果店的业务主要是贩售水果,贸易商的业务主要是进出口商品赚取差价,而一间专业的顾问公司,其业务主要就是提供顾问服务。

若我们简单以业务内容区分,可以分为实体商品或是劳务服务,他们对应到的收入类型分别为销售收入及服务收入。在实际案例中,贩售实体商品为主的产业像是制造业和零售业;而服务业就是提供劳务服务为主,像是顾问业、文教业等。

销货成本:产品及服务的直接成本

在制造产品或提供服务时所需的成本,在损益表上即是「销货成本」,有时也会被称作营业成本。这项成本有时包含了原物料成本、人力成本(薪资) 、或是跟制造和服务产出直接相关的其他支出。这些成本将随着产业的不同而有着些许差异,并且在制造或提供服务上扮演着关键的一部分。我们可以更简单的理解,少了这些直接成本,产品可能就无法顺利被生产制造。

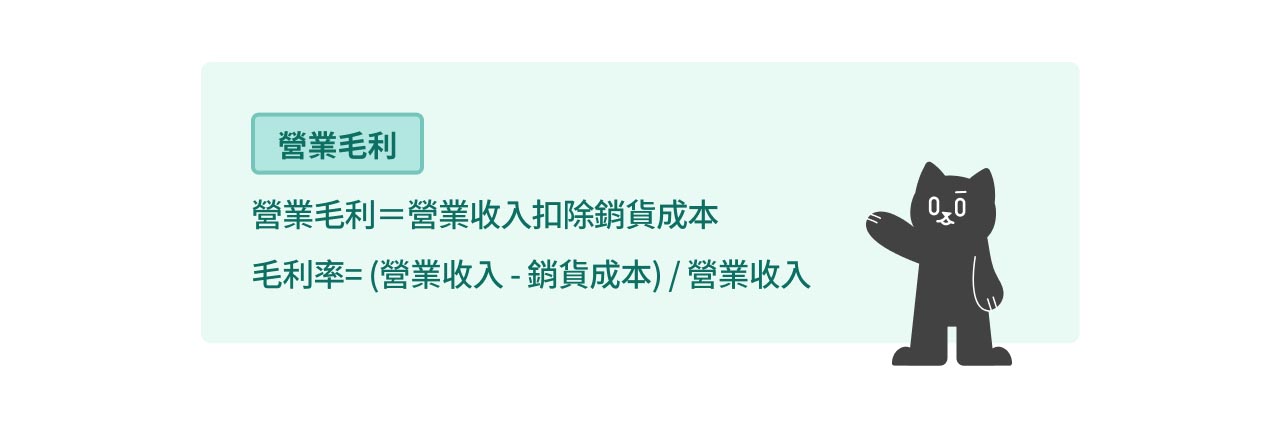

毛利:产品带来的直接收益

营业毛利=营业收入扣除销货成本

由于销货成本主要只记录了制造商品或提供服务的直接成本,因此若我们将营业收入扣除掉代表直接成本的销货成本,我们在这个步骤所得到的初步数字就称作「毛利」。毛利代表的是该企业在尚未加入考量其他营运类费用之前,企业在贩售当前产品或服务组合时所能创造的获利。

毛利率: 为了更好的比较和衡量不同产品组合或规模的公司,我们会将毛利除以营业收入,得到的比率即为毛利率。毛利率在定义上指的就是一间公司的毛利占营业收入的比率。一般来说,毛利率愈高也代表着一间公司可能有着更高的获利能力。

毛利率=(营业收入-销货成本)÷营业收入

我们介绍完了一间公司或企业如何从生产核心产品和服务中获得利益,而这数字也就是财报上大家常见的毛利。但毛利仅代表在生产产品和服务阶段中,企业所创造的利润,和企业最终的获利仍有些差距。

接下来我们要来介绍,企业如何从毛利得到「最终的利润」。

营业费用及利益

公司销售的间接成本

一般来说,营业费用指得是企业在制成产品后到获取销售成绩的过程中,所需要花费的费用及成本。举例来说,当一间软体公司在花费必要支出后,成功地由开发部门做出了产品,但这产品却仍需要其他部门的共同努力,才能成功的销售到客户手中。例如公司营运部门需要提供健全的人力资源管理,销售及行销部门需要持续扩展销售通路及成绩,公司的产品才能成功的转化成销售数字。

常见的营业费用包括与产品或服务间接关系的支出,常见的类型包括管理费用、销售费用以及研发费用。举例来说,营运办公室的水电费及租金、人力成本(薪资)、销售或广告费用都是公司常见的间接成本支出。

| 软体公司 人力成本 | 软体开发 A | 广告行销 B |

|---|---|---|

| 业务内容 | 产品的开发 | 销售企划的发想和广告投放 |

| 薪资认列 | 销货成本 | 营业费用 |

眼尖的你可能会发现,「人力成本」同时出现在销货成本和营业费用中,这与该人员在公司的角色和产品的关系有关。

接着上述的软体公司的财报例子:

- A是公司内部的软体开发,业务内容主要是产品的开发,那么他的薪资就可以认列在销货成本中。

- B是行销部门中的行销企划,工作内容是销售企划的发想和广告投放,因为业务内容和产品的生产过程没有直接关联,主要工作和销售有关,B的薪资可以认列在营业费用中。

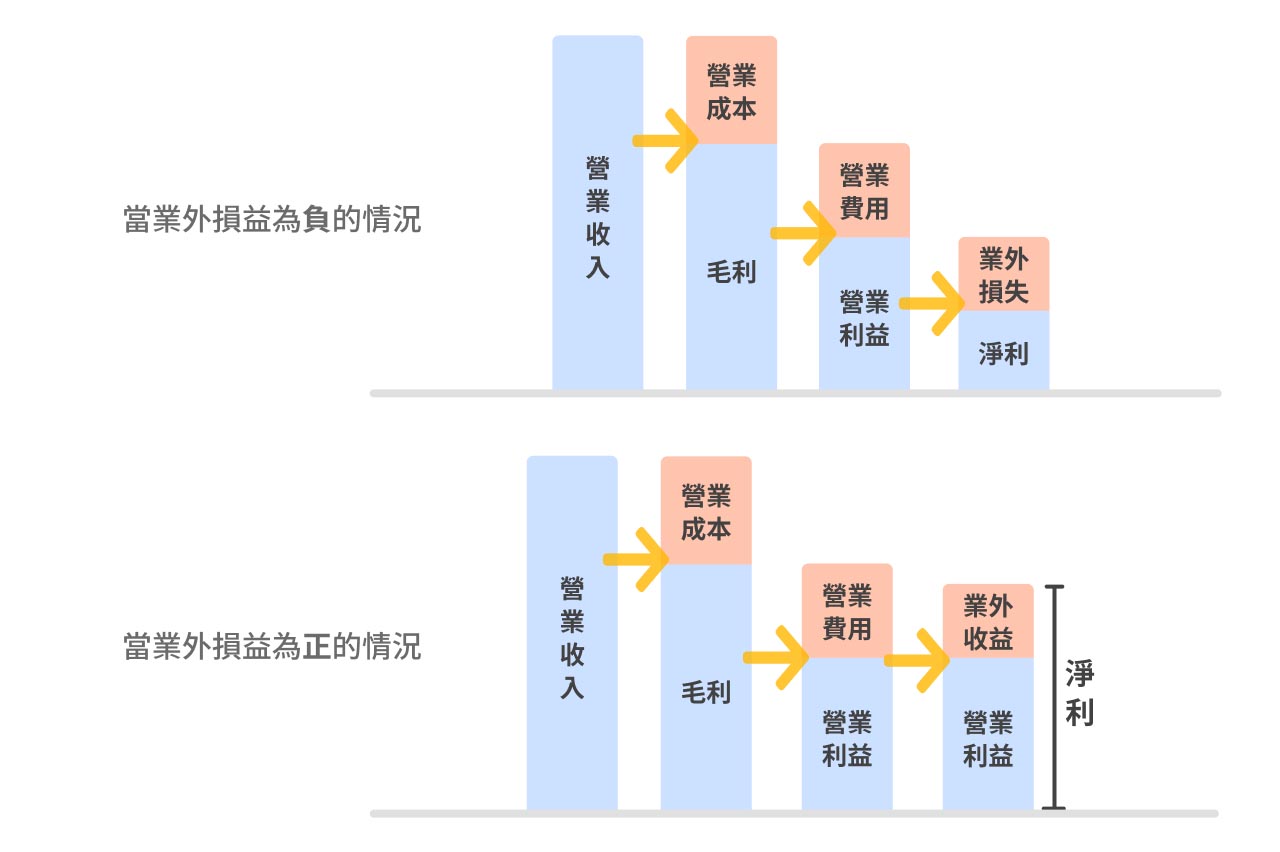

营业利益:毛利扣除营业费用

营业利益是指毛利减掉营业费用后所得到的利润,指的是一间公司在其经营的营业项目中(业内),所能获取到的报酬。相对于毛利,在这一步骤中所得到的营业利益,就更接近一间公司最终实际的获利了。

营业利润率: 定义上指的是营业利润占整体营业收入的比例。若比例愈高,代表企业具有较高的能力将营收数字转化成最终的收益。

营业利润率=(毛利-营业费用)÷营业收入

业务内容外的损益

业外收入&业外支出

我们已经知道,营业利益指的是一间公司在本业上所能获的的利益。一些公司除了经营本业,也会利用闲置的资金进行转投资,而这些投资得来的收益因为和其经营的业务并没有直接关联,因此不应该记在营业利益项目中,可能会有误导的效果(例如高估公司本业的获利能力)。因此,这些和公司业务没有直接关联的收益,就会记在业外损益中。

常见的业外收入像是投资收入、利息收入等;而常见的业外支出有利息支出、投资损失、汇兑损失等等。

净利

在计算清楚一间公司在业内(贩售商品或服务)的收益以及业外(非营业直接相关)的损益后,我们可以将这两者相加,就可以得到最终的净利。

- 如果业外净损益为正(业外收入大于业外支出),那么对于最终净利就有正贡献;

- 反之,如果业外损益为负,那么业内收益扣除业外损失后,才是最终的净利。

由于公司具有法人特性,根据公司登记的所在地不同,也需要缴纳该地税制规定下的所得税。净利若为正,及代表当期公司有盈余,因此自然也必须申报所得并缴税。为了更好的区分缴税前后的差异,因此扣除掉所得税支出后的净利就称为税后净利,而缴税以前的数字就是税前净利。

有兴趣了解会计其他另外两大大表的朋友,也可以参考我们这两篇文章噢!